要旨

日本の企業社会に残る「株式持ち合い」を企業間ネットワークと捉え、金融機関を除く東証一部上場会社のネットワーク構造分析を実施した。

ネットワーク構造分析の結果、間接的なつながりのある巨大なグループが存在し、そのグループに7割の企業が属していることが判明した。

加えて、特定の企業による問題公表による影響が、企業間ネットワーク上つながりのある他社株価にも影響すること、並びに、問題を公表した企業との企業間ネットワーク上の距離が近い企業ほど、その影響が大きい事を確認した。

株式持ち合い状況調査に基づく企業間ネットワーク

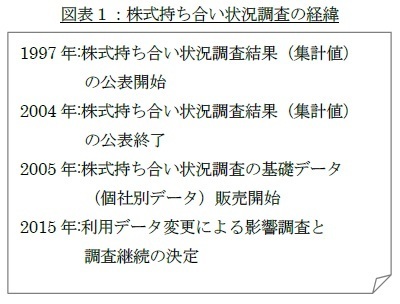

ニッセイ基礎研究所では、相互に株式を保有し合う関係を「株式持ち合い」と定義し、上場企業間の株式持ち合い状況を調査してきた。1997年(1996年度版)からその株式市場における比重を示す集計結果の公表をはじめた。しかし、2004年(2003年度版)を最後に集計結果の公表を取りやめた。この背景には、市場における「株式持ち合い」の規模縮小、持合比率を市場全体で集計した値の重要性低下などがある。

しかし、日本の企業社会には「株式持ち合い」という構造が依然として残る。そのため、企業間の持ち合い状況を個社毎に比較・検討することの重要性は失われていないと考えられる。そこで、かねてから要望が多かったこともあり、2005年6月に本調査の基礎データ(個社別の持合比率等)(1)を有償で提供し始め、現在も継続している。

今回は、これら調査の基礎を成す株式持ち合い関係データから構成されるネットワーク構造(以下、持合ネットワーク)に着目する。2章では、持合ネットワークの構造を分析し、国内企業の関係性を把握する。その分析結果を前提に、3章では、持合ネットワーク上における企業間の距離に焦点をあてる。その上で、特定の企業による問題公表が、持合ネットワーク上つながりのある他企業の株価に影響を与えるか否か及び、その影響範囲を確認する。

-----------------------------------

(1)1988年(1987年度版)以降から提供可能

-----------------------------------

持合ネットワーク構造分析

◆二極化する企業間の持ち合い状況~絡み合う企業群と周辺に点在する企業

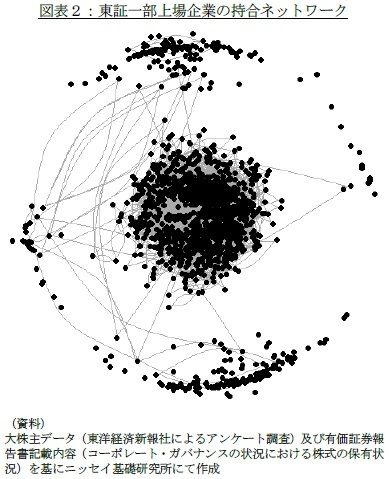

まずは、今回の分析対象である金融機関を除く、東証一部上場企業(1,766社)の持合ネットワーク(2015年3末時点)を俯瞰する(図表2)。

各ノード(黒点)が各企業を表し、ノード間を結ぶ線(以下、パス)は企業間が株式持ち合い関係にあることを意味する。

ネットワークの中心に、多くの企業が集まり、複雑に絡み合っている様子が確認できる。このことから、「株式持ち合い」の規模が縮小しているとはいえ、日本の企業社会には「株式持ち合い」という構造が依然として残ることがわかる。一方、その周辺には、いずれの企業とも株式持ち合い関係にない、もしくは極わずかな企業とのみ、持ち合い関係にある企業も数多く存在する。このように、企業間の持ち合い状況は個社毎に異なる。これが、現在においてもなお、企業間の持ち合い状況を個社毎に比較・検討する価値があると考える理由である。

◆企業間の距離(=最短経絡長)~7割の企業はつながりあっている

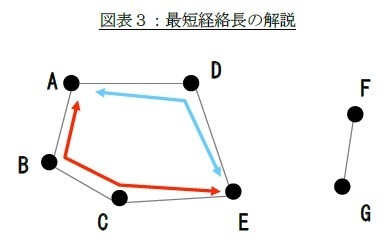

次に、ネットワーク分析で多用される最短経絡長により持合ネットワーク上における企業間の距離を数量化する。最短経絡長とは、2つのノード間を結ぶ経路の中で、最も短い経路の長さである。なお、パス毎に異なる距離を設定する事も可能だが、今回の分析において各パスの距離は一律とする。各ノード間のA~Gの7つのノードからなるネットワーク(図表3)を例に、最短経絡長について具体的に説明する。AとEを結ぶ経路は、右上の経路(青い経路)と左下の経路(赤い経路)の2経路存在するが、この場合、最短経絡長は2(青い経路)となる。AとFのように経路が全く存在しない場合、最短経絡長は∞(無限大)となる。

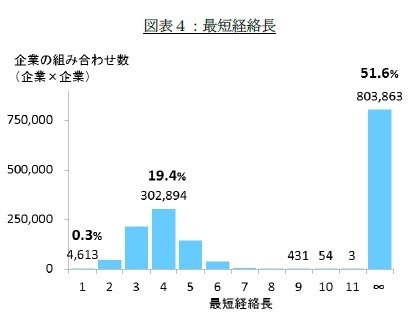

まず、全ての分析企業間の最短経絡長を算出した。算出結果を基に作成した最短経絡長の分布が、図表4である。最短経絡長が1、つまり企業間が株式持ち合い関係にあるのは、4,613パターンで、全組み合わせの0.3%に満たない。しかし、最短経絡長が4の組み合わせは300,000パターンを超え、全組み合わせの19.4%に及ぶ。中には、最短経絡長が11、つまり10社を経由して、ようやくつながる組み合わせもある。その結果、全組み合わせのうち、経路が存在しない組み合わせは全体の51.6%に止まる。言い換えれば、48.4%の組み合わせには、何らかのつながりが存在することになる。

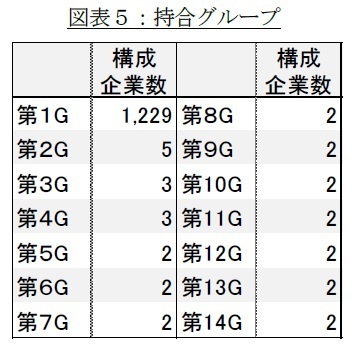

次に、経路が存在する企業群(以下、持合グループ)に着目する。図表3の例ではA~EとF~G、それぞれが持合グループであり、A~Eは構成企業数5の持合グループ、F~Gは構成企業数2の持合グループとなる。分析の結果、今回の分析対象である金融機関を除く、東証一部上場企業(1,766社)から構成される持合ネットワークは、14の持合グループと、いずれの持合グループにも属さない506の企業に分類できることがわかった。そして、最大の持合グループ(第1G)は1,229の企業から構成されることもわかった。つまり、約7割の企業は互いにつながりあっていることになる。なお、何らかのつながりが存在する割合は48.4%であるが、これは、無作為に2つの企業を抽出した結果、共に第1Gに属する企業が選ばれる確率(7割×7割)にほぼ等しい。

問題公表による他社株価への影響

前章の分析結果から、約7割の企業は互いにつながりあっていることがわかった。そこで、特定の企業による問題の公表が、他社株価に影響するか否かを確認する。そして、影響する場合は、影響が及ぶ範囲の推定を試みる。

◆分析方法の概要~累積超過リターンによる評価

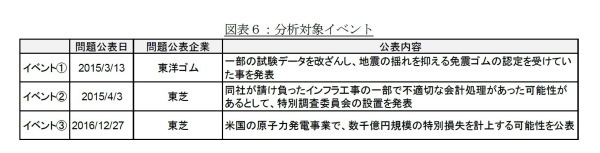

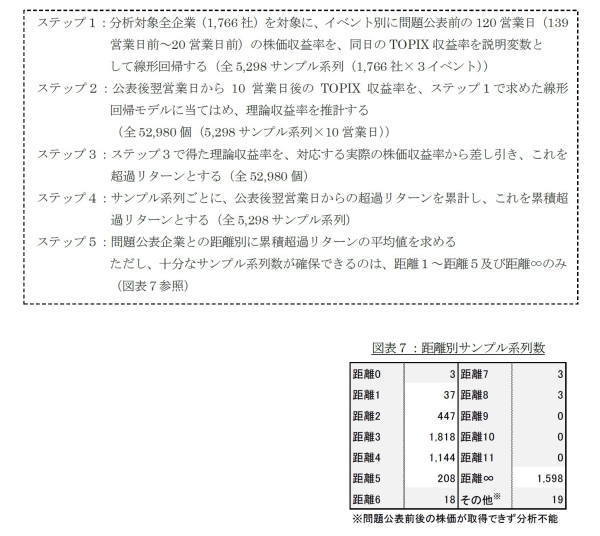

今回は、近年発覚した問題のうち、第1Gに属する企業が公表した3つイベント(図表6)を対象とし、問題公表企業との距離別に、問題公表後の累積超過リターンの平均値を比較する。累積超過リターンの平均値の具体的な算出手法は、以下に示す(5ステップ)通りである。

◆分析結果~問題公表企業と近い他社の株価にも影響を及ぼす

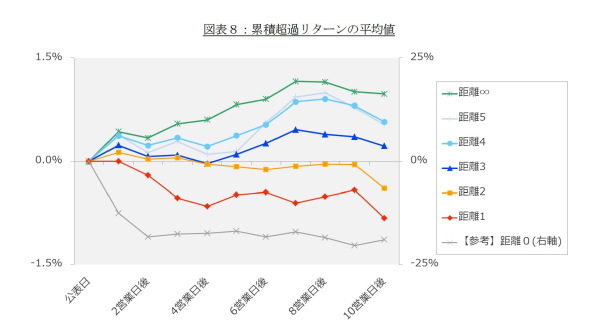

距離別の累積超過リターンの平均値は図表8に示す通りである。参考までに、距離0(問題を公表した企業)の累積超過リターンも併記しているが、軸が右軸でスケールが異なる点に注意が必要である。

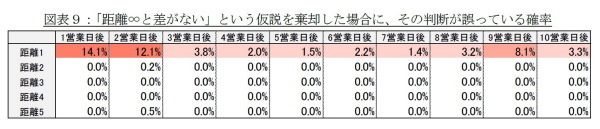

通常、このようなイベント分析を行う場合、累積超過リターンが統計的有意に正(負)であるかを確認する場合が多いが、今回は、距離1~距離5の累積超過リターンの平均値が、距離∞の累積超過リターンの平均値と統計的有意に異なるか否かを確認した。その理由は、通常のイベント分析では特定の銘柄のみを分析対象とするのに対し、今回は同時点のTOPIX採用全銘柄を分析対象とする為である。超過累積リターンの算出に、TOPIX収益率を用いている事から、絶対値による評価は不適切である。

図表9は、「距離∞の累積超過リターンの平均値と差がない」という仮説を棄却した場合に、その判断が誤っている確率を示しており、数値が一定水準より小さい場合、距離∞とは統計的有意に異なると判断可能である。5%を超えるのは、距離1の「1営業日後」、「2営業日後」、「9営業日後」のみであることから、特定の企業による問題公表が、持合ネットワーク上つながりのある他企業の株価に影響を与えると考えられる。なお、図表8では、距離1は距離∞ともっとも乖離するにもかかわらず、図表9上の値は、距離1がもっとも高いのは、距離1のサンプル系列数が他に比べて少ないからである。

◆分析結果~影響が顕著なのは、距離が2以下の企業

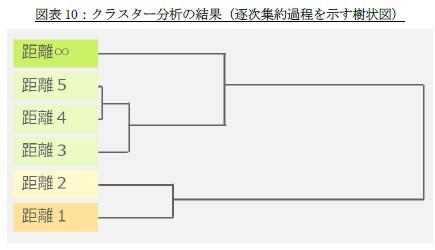

次に、公表後翌営業日から10営業日後の累積超過リターンの類似性に基づいて、距離1~距離5及び距離∞をグループ分けする。グループ分けはクラスター分析を用いた。手法の詳細は割愛するが、類似するデータから順に逐次集約を繰り返す事で、グループ化していく手法である。図表10に示す分析結果をトーナメント表に擬えて説明するならば、対戦(縦棒)は、グループ化されることを意味する。名札から対戦までの幅が、グループ化することで失われる情報の量を表し、幅が短いほど類似性は高い。距離1や距離2と距離∞との間には大きな相違があり、前節の分析結果と整合的である。一方、距離3~距離5は、距離1や距離2より距離∞との類似性が高い。前節の分析結果も踏まえると、「距離3~距離5は距離∞と統計的に有意な差はあるが、その差は距離1及び距離2と距離∞の差と比べると僅かである」と解釈できる。

以上から、持合ネットワーク上つながりのある企業による問題公表により、顕著な影響を受ける範囲は、距離が2以下であると推測できる。これは、直接的な「株式持ち合い」関係にない企業にも、顕著な影響を及ぼす可能性を示している。

最後に(今後の課題)

今回は、持合ネットワークの構造を分析し、約7割の企業は互いにつながりあっていることを確認した。その分析結果を基にイベント分析を実施し、特定の企業による問題公表が、持合ネットワーク上つながりのある他企業の株価に影響を与える可能性が高いことを確認した。また、顕著な影響を及ぼす範囲の推定を試み、直接的な「株式持ち合い」関係の範囲にとどまらない可能性も確認した。

分析対象イベント数が限られることなどから今後、より精緻なかつ多面的な分析が必要であるものの、持合ネットワーク構造を前提とした分析には価値があると考える。今後は、株価への影響に止まらず、企業間の距離別に財務諸表への影響分析等にも取り組みたい。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部

主任研究員

【関連記事】

・

株式持ち合い解消後を占う(1)-持合比率によって変わること、変わらないこと

・

株式持ち合い解消後を占う(2)-持合比率によって変わること、変わらないこと

・

劇的な環境変化にさらされる「株式持ち合い」制度-企業行動の解明に一助を

・

情報化と都市構造の変化 -ネットワーク時代の新たな都市像-

・

トランプ政権による保険会社規制への影響について-国内・国外(EU、IAIS)問題への対応-