はじめに

死亡率は、生命保険、医療保険や、年金の数理計算に、不可欠の要素である。そのため、死亡率は、各国の人口学者、アクチュアリー等の間で、幅広く研究されている。現在、先進国を中心に、死亡率が低下し、平均寿命の延伸、即ち長寿化が見られる。日本は、その先頭に位置している。

一般に、平均寿命が伸びると、年金の受給者や、医療・介護のサービスを受ける人が増える。これは、保険会社にとって、重大なリスクとなる。このリスクは、生存リスクもしくは、長寿リスクと呼ばれている。特に、欧米の生保会社等では、年金や医療保険が主要商品として取り扱われているため、長寿リスクへの対応に向けて、死亡率の研究が、精力的に進められている。

イギリスでは、2015年10月に、アクチュアリー会が、高齢者死亡率に関する報告書を公表した(*1)。そこでは、高齢者死亡率について、継続して研究するとされていた。そして、2017年6月に、同アクチュアリー会は、次のタイトルの報告書第2版を公表した。 (以下、本稿では、「報告書」と呼称。)

“A second report on high age mortality”Continuous Mortality Investigation High Age Mortality Working Party (Working Paper 100, June. 2017)

報告書は、高齢者の人口や死亡率の推定に焦点を当てており、その調査・研究動向の説明や、それに基づく論点の抽出を行っている。日本においても、参考になる面が多いものと考えられる。本稿では、その内容を簡単に紹介するとともに、今後、注目すべき高齢者死亡率を見ていくこととしたい。

-----------------------------------

(*1)2015年の報告については、「

超高齢者死亡率の推定-超高齢では、年齢とともに死亡率は上昇するのか?

」篠原拓也(ニッセイ基礎研究所, 基礎研レター, 2016年3月8日)を参照いただきたい。

-----------------------------------

高齢者死亡率設定の準備

報告書の構成を見ると、概要や導入、結論を除いた、本論部分は、大きく3つの節から成っている。人口エクスポージャーのモデル化(第2節)、超高齢における死亡率(第3節)、高齢者死亡率設定の枠組み(第4節)、の3つである。

このうち、第2節では、死亡率の分母となる人口の見積もりについて、従来の手法を振り返り、その見直しについて述べられている。

その上で、第3節、第4節で、実際の高齢者死亡率の推定について、考え方や、技術的な留意点などが述べられている。本稿では、この第3節、第4節の内容を見ていこう。

◆高齢者死亡率設定では、データの適合性や、コホートの特徴、死亡率トレンドの反映などが重視される

まず、高齢者死亡率の設定の際に、重視すべき項目を見ていこう。報告書では、死亡率の設定が、次のような特徴を備えていることが望ましいとされている。

(1)データの適合性

適切な質、量、関連性を有する高齢者死亡データがある場合、死亡率の情報をもたらすものとして、それを検討する必要がある。一方、データの量や質に疑問がある場合には、モデル化が行われる。適切なモデル化の方法を決めるために、代替となる死亡データや、専門家による判断が必要となる。モデル化をすれば、その分、直接の関連性は、低下してしまうこととなる。

(2)妥当性

高齢者死亡率について、客観的な分析による判断(死亡率の水準と形状について、情報をもたらすデータがある場合)と、主観的な基準による評価(生物学的、医学的および環境的な影響力についての基準)を行うこととなる。主観的な基準による評価を行う場合、モデル化の担当者は、想定される死亡率を生み出すために、どのような因子の組み合わせが妥当かを考えなければならない。

(3)特定の生存者集団(コホート)の特徴

通常、若い年齢層においては、同じ年齢でも、異なるコホートは異なる死亡率を示すということが知られている。このことは、超高齢者層ではどうなるのだろうか。即ち、超高齢者層では、異なるコホートの死亡率は、収れんしていくのかどうか。そして、もし収れんしていくのであれば、死亡率の中に、そのことを、どのように反映すべきか、検討が必要となる。

(4)死亡率トレンド

超高齢者層で、死亡率のモデル化を行う場合、死亡率の補整や補外のために、過去の死亡データを使用することとなる。このとき、死亡データの分析時点と、生命表の効力発生時点の間に、一定のタイムラグが生じることとなる。その間の死亡率の改善を、死亡率トレンドとして、マージンに含めるべきである。

(5)スムーズな移行

死亡データに基づく実績死亡率と、モデル化等により超高齢者層に設定される最終的な死亡率との間で、スムーズな移行を行うことが期待される。

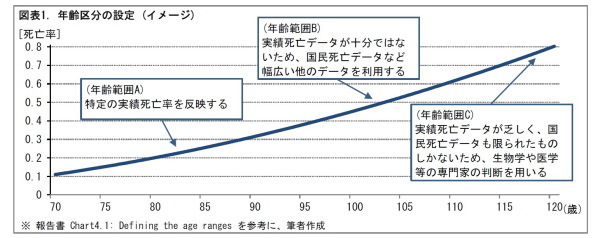

◆死亡データの信憑性の点から、高齢者層を3つに区分する

高齢者の死亡率曲線の設定にあたり、報告書は、高齢者層を3つに区分することを示している。

(1)年齢範囲A

この年齢範囲では、既契約の死亡実績を参考にして、死亡率が設定される。死亡率は、データの補整により行われる。この年齢範囲での収れんの有無については、実績死亡データしだいとなる。

(2)年齢範囲B

この年齢範囲では、実績死亡データは、補整・補外のために十分ではない。このため、関連する国民死亡データなどの、幅広い他のデータを利用する必要がある。その際、この年齢範囲における、補外死亡率と国民死亡データとの間で、収れんが生じるかどうか、生じるとしたらどのような形で生じるか、という点について、一定の判断を行う必要がある。

(3)年齢範囲C

この年齢範囲には、実績死亡データが乏しく、国民死亡データも限られたものしかない。ここでは、死亡率の形状や水準についての検討を、一から行う必要がある。具体的には、利用可能な死亡データからもたらされる情報をもとに、生物学や医学等の専門家の判断を用いる。この検討は、生命表の最高齢段階における、最終年齢の設置や、死亡率の設定につながる。

なお、報告書では、3つの年齢範囲の具体的な年齢設定については、データの有効性や信頼性、信憑性によって定まるとされている。上記の図などを参考にすると、通常は、年齢範囲Aは、95歳程度まで。年齢範囲Bは、95歳から105歳程度。年齢範囲Cは、105歳程度以降、とするのが妥当と見られる(筆者私見)。

高齢者死亡率の作成過程

報告書の第4節に沿って、死亡率の作成過程の概要を見ていこう。

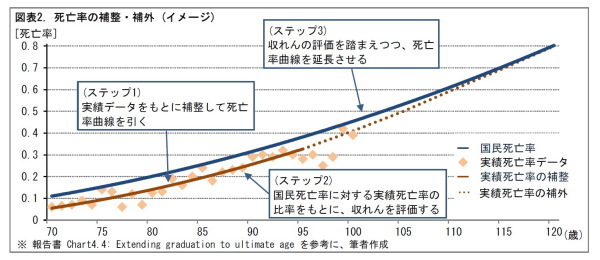

◆高齢者死亡率は3つのステップで作成される

報告書では、高齢者死亡率の設定について、3つのステップが示されている。

(ステップ1) 実績データに基づく補整

実績死亡データを補整して、一定の年齢まで、死亡率曲線を引く。どの年齢まで、取得したデータに有効性や信頼性があるかを評価する際には、統計的検定手法を用いる。具体的な死亡率曲線として、いくつかの数式が考えられるため、その数式の選択についても検討する。

(ステップ2) 国民死亡率への収れんの評価

国民死亡率に対する実績死亡率の比率が1に近づいていく場合(*2)、超高齢者では国民死亡率へ収れんするものと見られる。この収れんの評価について、データの統計的処理を用いる。なお、収れんすると判断する場合には、併せて、収れんする年齢の評価も行う。

(ステップ3) 超高年齢層への補外

主に年齢範囲BとCについて、死亡率曲線を延長させる。この死亡率の超高年齢層への補外は、ステップ2の収れんの評価を反映して行われる。つまり、収れんがあると判断した場合は、収れんする年齢で、国民死亡率と一致するよう、補外される。

-----------------------------------

(*2)比率が1に近づかない場合は、それでも国民死亡率への収れんをさせるか、乖離を維持するかを、検討する必要が生じる。

-----------------------------------

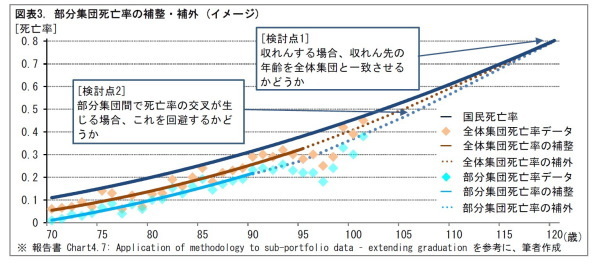

◆部分集団の高齢者死亡率の作成においては、収れん先年齢や交叉回避の検討も必要となる

保険契約では、非喫煙体・喫煙体といった喫煙状況や、優良体・普通体といった健康状態の違いに応じて、保険料が設定される場合がある。この場合、保険会社は、それぞれの集団(部分集団)に関する死亡率を設定する。こうした部分集団について、高齢者死亡率を設定することも必要となる。

部分集団についても、前節のステップ1からステップ3の過程で設定することが基本となる。ただし、これに追加して、次の点についての検討も必要となる。

[検討点1] 部分集団の死亡率が収れんする場合、収れん先年齢を、全体集団と一致させるかどうか

[検討点2] 部分集団間で高齢者死亡率の交叉が生じる場合、これを回避するかどうか

超高齢者死亡率の推定に関する研究例

報告書では、第3節で、超高齢者層の死亡率について研究した、近年の代表的な論文(*3)について、検討を行っている。それぞれの論文の結論を、簡単に見ていこう。

(1) Gavrilov and Gavrilova (2011, 2015)

国際長寿命データベース(the International Database on Longevity)の110歳到達者のデータを分析。その結果、110歳以上では、死亡率(正確には死力(ある年齢における瞬間の死亡率))は年齢とともに指数曲線的に伸びる、とした。

(2) Ouellette and Bourbeau (2014)

Gavrilov and Gavrilovaの2011年の論文を検証すべく、カナダ・ケベック州の教会教区記録簿(教区民の洗礼・結婚・死亡を記している)の100歳到達者のデータを分析。その結果、同論文は死亡データ数が少ない上に、死亡率の伸びを抑制する要素が考慮されていない。実際には、虚弱な人は超高齢に至る前に死亡するため、超高齢では、死亡率の伸びが減速する、などとした(*4)。

(3) Rau et al (2016)

6つの人口の多い低死亡率国(*5)の高齢者死亡データをもとに、死亡率のモデル化を何種類か行い、当てはまりのよさを比較・評価。その結果、死亡率(正確には死力)の伸びが減速していき、ある水準の高原状態に至る、とするモデル(*6)が高評価となることを示した。(なお、報告書では、この論文は幅広い国々を、経時的に分析しているため有益である、と論じている。)

報告書では、検討の結果、超高齢者の死亡率が、年齢とともに指数曲線的に伸びるのではなく、減速するとの前提を置くこととしている。また、併せて、(3)の論文から、120歳で死力がほぼ1となることが支持されているとして、これをモデルに織り込んでいる。その上で、いくつかの既存の死亡率曲線について、超高齢者死亡率を再作成して、既存のものとの比較・評価を行っている。

-----------------------------------

(*3)それぞれ、(1)“Mortality measurement at advanced ages: a study of the Social Security Administration Death Master File”, “Mortality of Supercentenarians: Does It Grow with Age?” Gavrilov and Gavrilova (2011, 2015)、(2)“Measurement of Mortality among Centenarians in Canada” Ouellette and Bourbeau (2014)、(3)“Where is the level of the mortality plateau?” Rau et al (2016)

(*4)この他に、超高齢では1年の間に死亡率が変化すること、年齢報告が不正確な場合があることなども指摘されている。

(*5)ベルギー、フランス、ドイツ、西ドイツ、イタリア、日本。いずれも2005年~2010年に、1,000万人以上の人口を有する。

(*6)ゴムパーツモデルを拡張したガンマ・ゴムパーツモデルと呼ばれるもので、年齢の上昇とともに、死力がある高さの高原状態に至る。ゴムパーツモデルは、高原の高さを無限大としたものに相当する。

-----------------------------------

おわりに (私見)

欧米では、年金をはじめとした生存保障を行う保険契約が多い。このため、保険会社が負う、長寿リスクの研究が精力的に進められているものと見られる。特に、高齢者の死亡率については、モデル化の際の技術的な検討点を端緒として、生物学や、人口学等の幅広い視点で、議論が交わされている。

日本でも、長寿リスクの取扱いについて、研究や議論が始まっている。これまで日本では、簡易生命表(厚生労働省)などで、高齢者死亡率の補外は、年齢とともに死亡率が指数曲線的に伸びていくことを前提に設定されてきた。しかし、報告書で紹介されているように、欧米では、高齢者死亡率の伸びは、減速するとの見解を有する学識者の勢力が、台頭してきている。その減速を表現するためのモデル化の数式の案も、数多く提示されてきている。こうした欧米での高齢者死亡率のモデル化の議論の動向について、引き続き、注目していく必要があろう。

篠原拓也(しのはら たくや)

ニッセイ基礎研究所 保険研究部

主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・

欧米生保市場定点観測 超高齢者死亡率の推定-超高齢では、年齢とともに死亡率は上昇するのか?

・

予測分析の生保への活用-生保の契約査定には、どこまで予測を織り込めるか?

・

欧米生保市場定点観測 アメリカ新生命表開発の動向―今度こそ、予定通りに生命表の改定は行われるのか?

・

年金改革ウォッチ 2017年10月号~ポイント解説:厚生年金保険料率の引上げが終了

・

2016年少額短期保険決算-各社のディスクローズ資料などより