要旨

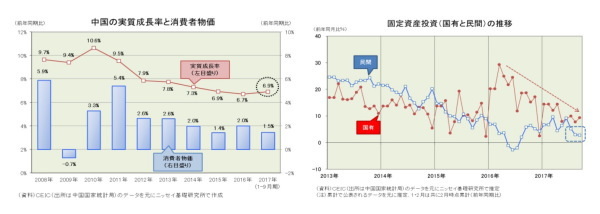

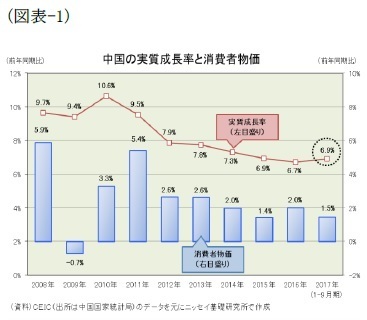

- 2017年1-9月期の国内総生産(GDP)は59兆3288億元(日本円換算では約1000兆円)となった。実質成長率は前年比6.9%増と16年通期の同6.7%増を0.2ポイント上回っている。2011年以降は6年連続で前年の伸びを下回る状況となっていたが、17年末までこの成長率が維持できるようだと、7年ぶりに前年の伸びを上回ることになる(下左図)。

- 供給面を見ると、17年1-9月期の工業生産は前年比6.7%増と16年通期の同6.0%増を0.7ポイント上回った。6年連続で前年の伸びを下回ってきたがその鈍化に歯止めが掛かった。業種別の内訳を見ると、過剰生産設備を抱える石炭や鉄鋼などが引き続き足かせとなってはいるものの、情報通信や自動車が新たな牽引役として浮上、今後の動向が注目される。

- 需要面を見ると、17年1-9月期の小売売上高は電子商取引の活性化を背景に堅調に推移、固定資産投資に関してはインフラ投資や不動産開発投資は高い伸びを保ったものの採掘業など第2次産業の伸びが鈍化して前年通期の伸びを下回った。また、輸出も欧米経済の持続的な拡大を背景に好調で前年の前年比7.7%減から今年は同7.5%増へとプラスに転じた。

- 金融面を見ると、住宅バブルが深刻化する中で、中国政府(含む中国人民銀行)は金融を引き締め方向に調整し始めた。中国政府は、その政策の重点を景気重視から副作用(住宅バブルやレバレッジ拡大など)の抑制へ移したと見られる。そして、17年12月にも予想される米利上げに際しては、中国も金融をさらに引き締める可能性がある。

- 18年に向けた注目ポイントとしては、(1)消費の堅調が今後も持続するか、(2)輸出の好調が今後も続くか、(3)構造改革の渦中にある投資の動向の3点が挙げられる。特に構造改革の渦中にある投資の動向には細心の注意が必要である(下右図)。

GDP統計

中国国家統計局が10月19日に公表した2017年1-9月期の国内総生産(GDP)は59兆3288億元(日本円換算では約1000兆円)となった。実質成長率は前年比6.9%増と16年通期の同6.7%増を0.2ポイント上回っている。これまで2011年以降6年連続で前年の伸びを下回る状況となっていたが、17年末までこの成長率が維持できるようだと、7年ぶりに前年の伸びを上回ることになる(図表-1)。

経済構造の変化も静かに進んでいる。

産業別に見ると、第1次産業の実質成長率は前年比3.7%増と16年通期の同3.3%増を0.4ポイント上回った。しかし、数年前まで4%台だった成長率はその後3%台へ低下しており、トレンドとしては緩やかな減速傾向にある。第2次産業の実質成長率は同6.3%増と16年通期の同6.1%増を0.2ポイント上回った。2010年の同12.7%増をピークに6年連続で前年の伸びを下回るなどここもとの景気減速の主因となっていたが、17年1-9月期には若干ながらも持ち直した。また、第3次産業の実質成長率は同7.8%増と16年通期の同7.8%増と同じ伸び率で横ばいだった。この伸び率を保ったまま17年末を迎えれば、第3次産業の成長率が5年連続で第2次産業を上回ることになり、中国経済の牽引役は第3次産業へ移行しつつある(図表-2)。

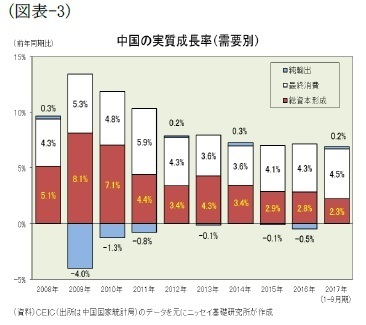

一方、需要別に見ると、純輸出は0.2ポイントのプラス寄与と16年通期の▲0.5ポイントからプラスに転じた。リーマンショック後には3年連続で大幅マイナス寄与したが、その後は0.5ポイント以下の小幅な寄与に留まっている。総資本形成は2.3ポイントのプラス寄与と16年通期の2.8ポイントを下回った。2009年の8.1ポイントをピークに低下傾向が続いている。最終消費は4.5ポイントのプラス寄与と16年通期の4.3ポイントをやや上回った。最終消費は安定的にプラス寄与する傾向が続いている(図表-3)。

供給面

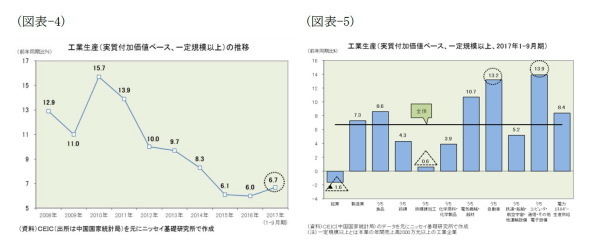

工業生産(実質付加価値ベース、一定規模以上)の動きを見ると、17年1-9月期は前年比6.7%増と16年通期の同6.0%増を0.7ポイント上回った。2011年以降、工業生産は6年連続で前年の伸びを下回ってきたが、その鈍化傾向に歯止めが掛かってきた(図表-4)。また、業種別の内訳を見てみると、鉱業は前年比1.6%減、鉄精錬加工は同0.6%増と全体の伸びを押し下げる要因となった一方、コンピュータ・通信・その他電子設備は同13.9%増、自動車は同13.2%増と全体の伸びを押し上げる要因となった(図表-5)。過剰生産設備を抱える石炭や鉄鋼などが引き続き足かせとなってはいるものの、情報通信や自動車が新たな牽引役として浮上、今後の動向が注目される。

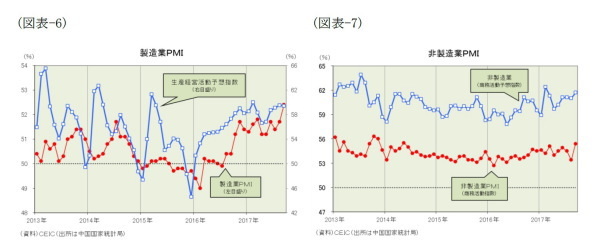

また、製造業PMIの動きを見ると、16年上期までは拡張・収縮の境界となる50%を挟んだ動きで下振れ懸念が燻っていたが、16年10月以降は51%台へ水準を切り上げ、17年9月にはおよそ5年ぶりとなる52%台に乗せるなど、製造業は少しずつ改善してきた(図表-6)。一方、非製造業PMI(商務活動指数)を見ると、ここもとやや振れが大きいものの、概ね53-55%の高水準で推移、同予想指数も60%台の高水準にあることから、非製造業は堅調と言って良いだろう(図表-7)。

需要面

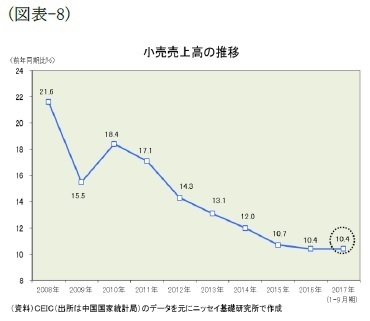

消費の代表指標である小売売上高の動きを見ると、17年1-9月期は前年比10.4%増と16年通期の同10.4%増から横ばいで推移している。電子商取引(EC)が同34.2%増と高い伸びを維持して消費を刺激したほか、飲食は同8.1%増と16年通期の同6.0%増を2.1ポイント上回り、衣類は0.2ポイント、化粧品は3.8ポイント、家電類1.4ポイント、家具類は0.6ポイントそれぞれ上回った。しかし、小型車減税の縮小で自動車が前年比6.2%増と16年通期の同10.1%増を大きく下回ったため、全体の伸びは横ばいに留まった(図表-8)。

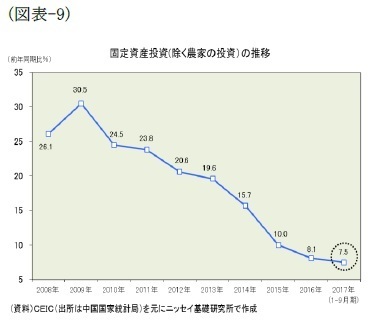

投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、17年1-9月期は前年比7.5%増と16年通期の同8.1%増を0.6ポイント下回った(図表-9)。内訳を見ると、インフラ投資は前年比19.8%増と極めて高い伸びを示し16年通期の同17.4%増を2.4ポイント上回った。また、15年には住宅市場が崩れたことで前年比1.0%増と落ち込んだ不動産開発投資も16年には同6.9%増、17年1-9月期も同8.1%増と緩やかに回復してきた。しかし、採掘業の不振が足かせとなった第2次産業は前年比2.6%増と16年通期の同3.5%増を0.9ポイント下回ったため、全体の伸びをやや低下させることとなった。

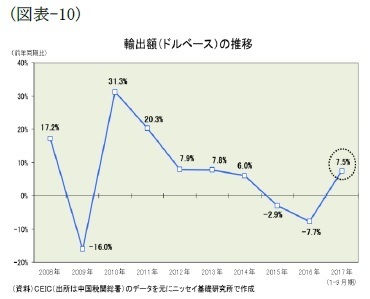

海外需要の代表指標である輸出額(ドルベース)の動きを見ると、17年1-9月期は前年比7.5%増と15年通期の同2.9%減、16年通期の同7.7%減からプラスに転じた(図表-10)。景気回復が続く米国、欧州EU、日本など先進国向けの輸出が好調だったほか、その恩恵を受けるASEAN向けも好調に推移した。また、輸出の先行指標となる新規輸出受注(製造業PMI)や貿易輸出先行指数が高水準を維持していることから、輸出は今後もしばらくは堅調で、大きく落ち込む可能性は低いと思われる。

金融面

金融面の動きを見ると、住宅バブルが深刻化する中で、中国政府(含む中国人民銀行)は金融を引き締め方向に調整し始めた。

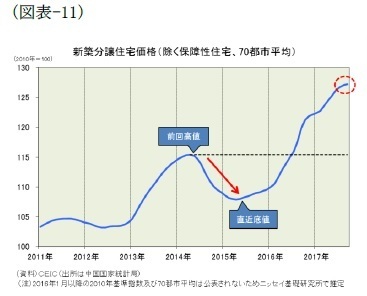

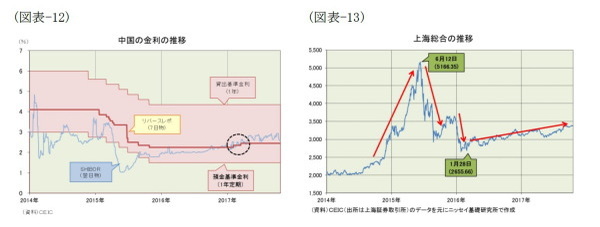

金融政策の今後の行方を探る上では、これまでの経緯を踏まえておく必要がある。まず、今回の景気循環の起点は、住宅価格が2014年4月をピークに下落に転じてバブル崩壊懸念が高まり、景気が悪化したところにある(図表-11)。住宅価格が下落すると不動産開発投資も減速、それまで前年比2割前後の高い伸びを示していた不動産開発投資は10%台前半まで減速した。そこで、中国人民銀行は14年11月に約2年半ぶりとなる基準金利の引き下げを実施、景気テコ入れに動いた(図表-12)。不動産規制強化で行き場を失っていた投機マネーは、この基準金利引き下げを契機に住宅市場から株式市場へと流入、株価は空前の急騰を演じた(図表-13)。

15年に入っても不動産開発投資の減速には歯止めが掛からず、加えて過剰生産設備を抱えた製造業の投資も1桁台まで減速、景気下ぶれ懸念が高まった。そして、15年6月には株価が急落するとともに、中国人民銀行が基準金利の引き下げを追加実施したことで米中金利差が縮小、15年8月には人民元が切り下げられて“人民元ショック”に繋がっていった。16年に入ると年明け早々に再び株価が急落、この時期には不動産開発投資が上向きつつあったものの、過剰生産設備を抱えた製造業の投資が1桁台前半まで減速、依然として景気下ぶれ懸念が高かったため、中国人民銀行は金融緩和環境を維持した。これを追い風に住宅価格は上昇の勢いを増し16年7月には前回高値を超えた。そして、景気の持ち直し傾向が鮮明となった16年秋には深?市や上海市など多くの地方政府が住宅購入規制を強化、中国人民銀行は商業銀行17行の幹部および融資担当者などを招集して住宅ローンの管理強化を要請、中国銀行業監督管理委員会(銀監会)も不動産融資を巡るリスク管理を強化した。16年12月に開催された中央経済工作会議では「住宅は住むためのものであって、投機のためのものではない」として不動産市場の平穏で健全な発展を促進する方針を打ち出した。

17年3月に開催された全国人民代表大会(全人代、国会に相当)では「穏健・中立」な金融政策を実施するとし、16年の「穏健」よりも引き締め方向に軸足を移した。そして、17年1月下旬以降、中国人民銀行はリバースレポ(7日物)や常設流動性ファシリティなどの短期金利を2回に渡り引き上げた。全人代閉幕後も「四限(購入制限、融資制限、価格制限、販売制限)」と呼ばれる住宅規制の導入・強化に動く地方政府が増えた。また、17年7月に開催された17年下期の経済運営方針を討議する中国共産党の中央政治局会議では、「安定を維持」としつつも「三去一降一補(過剰生産能力・在庫・レバレッジ解消、コスト削減、弱点補強)」や「ゾンビ企業の処理」に取り組む方針を示すとともに、金融面では金融監督管理の強化や不動産市場の安定に取り組むことが強調された。以上の経緯を踏まえると、中国政府(含む中国人民銀行)の金融政策は、景気重視からその副作用(住宅バブルやレバレッジ拡大など)の抑制へと重点が移行したと考えられる。従って、17年12月にも予想される米利上げに際しては、中国も金融をさらに引き締める可能性がある。

18年に向けた注目ポイント

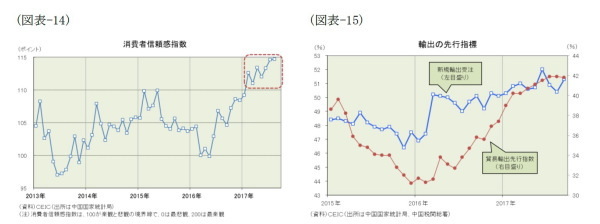

18年に向けた注目ポイントとしては、(1)消費の堅調が今後も持続するか、(2)輸出の好調が今後も続くか、(3)構造改革の渦中にある投資の動向の3点が挙げられる。消費に関してはネット販売が引き続き好調で、消費者信頼感指数も高水準になるため大きな懸念は無い(図表-14)。また、輸出に関しても欧米経済は良好で輸出の先行指標にも大きな変化は見られない(図表-15)。

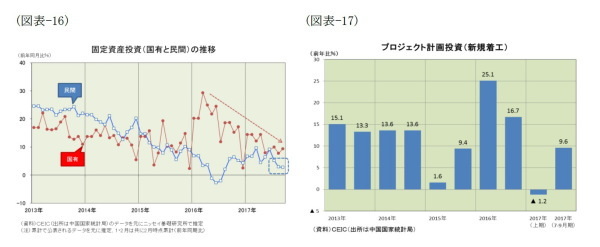

一方、構造改革の渦中にある投資に関しては不安材料が浮上してきた。投資の内訳を見ると、国有・持ち株企業による投資の伸びが16年上期をピークに徐々に鈍化してきた(図表-16)。また、民間企業による投資は16年夏に前年割れまで落ち込んだ後、17年上期には一桁台後半まで伸びが回復していたが、ここ数ヵ月は再び減速してきている。国有・持ち株企業による投資の先行指標となるプロジェクト計画投資(新規着工)を見ると、17年上期には前年割れに落ち込んだものの7-9月期には再び伸びを高めており、18年も高い伸びを維持するものと見られる(図表-17)。

しかし、民間企業による投資の先行きには注意が必要となってきた。民間企業による投資の内訳を見ると、構造不況業種(鉄鋼や採掘業など)の投資が落ち込んだのが主因であり、今後の中国経済を担う自動車関連やIT関連の投資は好調を維持しているため、構造改革が進んでいるという点では良い兆候ではある。但し、構造不況業種であっても、急激に落ち込むようだと、持ち直してきた景気を失速させる恐れも否定できない。構造改革の渦中にあり振れの大きくなった投資の動向には、今後も細心の注意が必要である。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部

上席研究員

【関連記事 ニッセイ基礎研究所より】

・

中期経済見通し(2017~2027年度)

・

中国経済見通し~景気は党大会後も大丈夫なのか?

・

中国経済:景気指標の総点検(2017年秋季号)~党大会前の現状確認と開催中に公表のGDP予想

・

既存の国際秩序を揺るがす中国と身構える旧西側諸国~社会主義強国を目指す中国との共存共栄の道を探る

・

最近の人民元と今後の展開(2017年10月号)~9月は往って来いの展開、年末にかけての動向は?