7-9月期は6四半期連続の増産

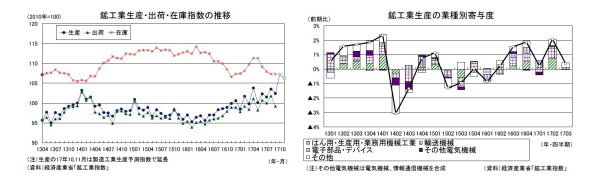

経済産業省が10月31日に公表した鉱工業指数によると、17年9月の鉱工業生産指数は前月比▲1.1%(8月:同2.0%)と2ヵ月ぶりに低下し、事前の市場予想(QUICK集計:前月比▲1.5%、当社予想は同▲2.0%)を若干上回る結果となった。出荷指数は前月比▲2.6%と2ヵ月ぶりの低下、在庫指数は前月比0.0%の横ばいとなった。生産指数は16年12月以降、上昇と低下を繰り返しているが、均してみれば上昇基調が維持されている。

9月の生産を業種別に見ると、インバウンド需要の増加を反映し、化粧品などの化学(除く医薬品)は前月比7.6%の高い伸びとなったが、金属製品(前月比▲7.0%)、情報通信機械(同▲6.1%)、電子部品・デバイス(同▲5.6%)が大きく落ち込んだ。速報段階で公表される15業種中、9業種が前月比で低下、5業種が上昇した(1業種が横ばい)。

17年7-9月期の生産は前期比0.4%と6四半期連続で上昇した。増産ペースは緩やかにとどまったが、4-6月期が前期比2.1%の高い伸びだった後であることを考えれば、底堅さを維持していると判断される。業種別には、国内外の設備投資回復を受けて好調を続けてきたはん用・生産用・業務用機械は前期比▲0.1%と6四半期ぶりのマイナスとなり、輸送機械も前期比▲0.1%と小幅な低下となったが、世界的なITサイクルの改善を反映し、電子部品・デバイスが前期比1.3%と5四半期連続の増産となった。

財別の出荷動向を見ると、設備投資のうち機械投資の一致指標である資本財出荷指数(除く輸送機械)は17年4-6月期の前期比5.0%の後、7-9月期は同▲0.2%となった。また、建設投資の一致指標である建設財出荷指数は17年4-6月期の前期比0.8%の後、7-9月期は同0.3%となった。

一方、消費財出荷指数は17年4-6月期の前期比4.0%の後、7-9月期は同▲2.4%と2四半期ぶりに低下した。耐久消費財(前期比▲2.5%)、非耐久消費財(同▲1.4%)といずれも前期比マイナスとなった。GDP統計の民間消費は17年1-3月期が前期比0.4%、4-6月期が同0.8%と17年入り後好調が続いていたが、家計調査、商業動態統計、消費関連の業界統計の結果と合わせて考えると、7-9月期は7四半期ぶりに前期比マイナスとなることが予想される。

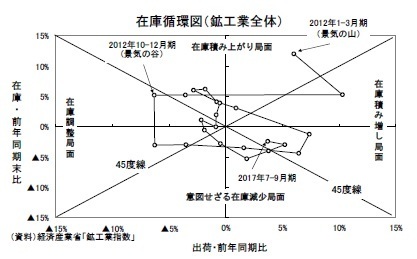

在庫循環図を確認すると、17年4-6月期に「意図せざる在庫減少局面」から「在庫積み増し局面」に移行した後、7-9月期も同一局面に位置し、景気がピークに近づいていることを示唆する45度線に近づく動きは見られなかった。7-9月期(末)の在庫指数は前期比▲1.6%、前年比▲2.4%となっており、在庫水準は引き続き抑制された状態にある。内外需要の底堅さを踏まえれば、現時点では在庫が積み上がってしまうリスクは小さい。

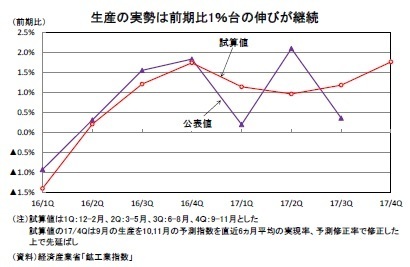

実勢は四半期ベースで前期比1%台の伸びが持続

製造工業生産予測指数は、17年10月が前月比4.7%、11月が同▲0.9%となった。生産計画の修正状況を示す実現率(9月)、予測修正率(10月)はそれぞれ▲0.2%、1.0%であった。

17年9月の生産指数を10,11月の予測指数で先延ばし(12月は横ばいと仮定)すると、17年10-12月期は前期比4.0%の高い伸びとなり、7-9月期から増産ペースが大きく加速することになる。

ただし、最近の鉱工業生産は月々の振れが非常に大きいため、月次だけでなく四半期ベースの伸びをみても基調が読みにくくなっている。

四半期を1Q(12-2月)、2Q(3-5月)、3Q(6-8月)、4Q(9-11月)、というように通常と1ヵ月ずらした上で前期比を試算すると、16年3Qから17年3Qまで、前期比1.2%、1.7%、1.1%、1.0%、1.2%と5四半期連続で1%台の伸びとなる。公表ベースの四半期の伸びは急加速と急減速を繰り返しているが、実勢としては、1年以上にわたってほぼ同じペースで上昇していると判断される。

17年9月の生産指数を10,11月の予測指数を直近6ヵ月平均の実現率、予測修正率で修正した上で17年4Q(9-11月)の生産指数を試算すると、前期比1.8%となる。鉱工業生産は基調としては四半期ベースで前期比1%台の好調な動きが続いているとみてよいだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部

経済調査室長

【関連記事 ニッセイ基礎研究所より】

・

消費者物価(全国17年9月)-コアCPIは上昇が続くが、裾野の広がりは見られず

・

貿易統計17年9月-7-9月期の外需寄与度は前期比0.4%程度のプラスに

・

2017・2018年度経済見通し~17年4-6月期GDP2次速報後改定

・

鉱工業生産17年8月-7-9月期は前期比横ばいも、基調は好調が継続

・

消費者物価(全国17年8月)-エネルギー価格の上昇率鈍化から、コアCPI上昇率は1%弱で頭打ちへ