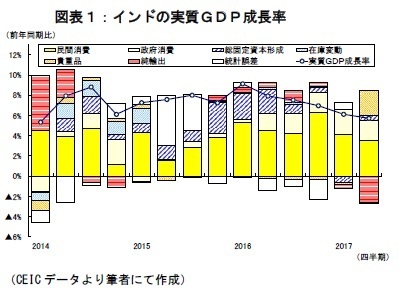

インド経済は過去2年間に7%を上回る力強い成長を続けてきたが、昨年11月の高額紙幣廃止によって状況は一変した。廃貨に伴う現金不足の悪影響は2017年1-3月期に顕在化し、成長率は前年同期比6.1%増まで低下した(図表1)。その後も回復が遅れるなか、7月のGST 導入に伴って複数の間接税が一本化されることになり、国内で再び混乱が生じた。消費者は税率の変更で値下がりが見込まれる商品の購入を控えたほか、企業は節税目的で在庫削減を進めたことから一部で商品不足に陥り、6月の消費が落ち込んだ。また輸出の減速と輸入の増加に伴う純輸出の悪化も重なり、4-6月期の成長率は同5.7%増と過去3年間で最も低い水準となった。

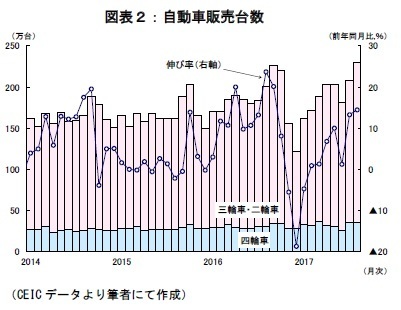

先行きの景気は着実に上向いていくだろう。景気の牽引役は消費だ。民間消費はGST 導入前に生じた買い控えからの反動増によって7-9 月期に持ち直すだろう。実際にGST 導入後に値下がりした自動車の販売台数を見ると、7-8 月は前年比二桁増を記録し、6月から急回復していることが分かる(図表2)。その後も景気回復に伴う消費者心理の改善や州政府による公務員給与と住宅手当の引上げが見込まれることも支えとなり、消費は堅調に拡大しよう。

一方、民間投資は引き続き低迷しそうだ。GST 導入と外資規制の緩和といったビジネス環境の改善、金融緩和による借入コストの低下は投資の追い風となる一方で、不良債権問題が景気減速によって悪化している。不良債権が膨張すると、銀行収益が圧迫されて金融仲介機能が低下する。また労働力と資本が過剰債務を抱えた生産性の低い分野に停滞して成長分野に回らなくなるといった問題も生じる。インドの商業銀行の不良債権比率は2016年3月の7.5%から2017年6月には10.3%まで上昇している。日本もバブル崩壊後の「失われた20年」の低迷期に不良債権の膨張が問題となった経験があるが、主要行の不良債権比率のピークが8.4%(2002年)であったことを踏まえると、インドの銀行のバランスシートは更に悪い状況と言えるだろう。日本の場合、金融再生プログラムによる本格的な不良債権処理を推し進めて以降、不良債権比率が半減するまでには約2年半を要している。インドでは、ラグラム・ラジャン前中銀総裁が不良債権処理の枠組みを整備してきたほか、政府は昨年の「破産倒産法」の成立に続いて、今年5月には市中銀行に破産手続きを指示する権限を中央銀行に与える「銀行規制法」を改正、さらには国有銀行に対する資本注入を継続的に行なっている。このように不良債権解消に向けた取組みは進められているものの、日本の経験に照らせばインドの金融システムが正常化して民間投資が本格回復するまでには相当の時間がかかりそうだ。

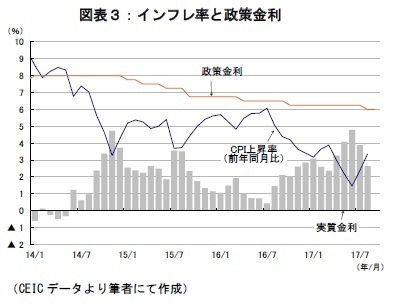

景気の回復ペースを左右するのは、金融政策と財政政策だ。まず金融政策については、10月4日に中央銀行が金融政策委員会を開催したが、インフレ圧力の高まりを懸念して政策金利は据え置かれた(図表3)。6人の委員のうち1人が利下げを支持しており、足元の景気減速への対応を求める声はあったものの、8月に続く追加利下げとはならなかった。また中央銀行は不良債権を抱える中では利下げ効果が浸透しにくいと考えていることも、今回の政策判断に影響したと見られる。

一方、モディ政権は財政政策を急いでいる。2017年12月にはグジャラート州とヒマーチャル・プラデシュ州で州議会選挙が開催される予定であり、足元の景気減速が選挙結果に影響すると見込まれるためだ。与党は上院で過半数を占めておらず、議会のねじれを解消するには州議会選挙で勝利を重ねる必要があるだけに、モディ政権が景気回復に力を入れるのも当然だ。報道によると、中央政府は5,000億ルピーの追加支出を検討しており、財政赤字(GDP比)を当初予算の3.2%から3.7%に引上げる模様だ。また幾つかの州では農家に対する債務免除策を打ち出しており、就業者の約半数を占める農家の所得環境の改善も見込まれる。こうした財政支出の拡大によって景気回復が加速し、来年には再び7%台半ばの成長軌道に戻るだろう。もっともインドは財政再建下にあることも忘れてはならない。9月の金融市場は、財政悪化懸念を背景に株価・国債・為替(ルピーの対ドルレート)がトリプル安となった。中央政府と州政府の財政赤字拡大がインドの信用格付けに何ら影響しないとは考えにくく、財政政策に金融市場が揺れる展開には引き続き注意が必要だ。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部

研究員

【関連記事 ニッセイ基礎研究所より】

・

インドで広がる農家の債務免除

・

短観速報~景気回復の裾野広がるが、先行きに懸念

・

労働市場の回復長期化に伴い、労働力不足の懸念が浮上

・

【インドGDP】4-6月期は前年同期比5.7%増~GST導入前の消費の減速で3年ぶりの低成長

・

【アジア・新興国】東南アジア・インドの経済見通し~底堅い消費と回復が遅れていた投資の復調で安定成長へ