要旨

日本の株式市場では、低PBR銘柄への投資は高PBR銘柄へ投資するよりも、高い収益が得られる傾向があります(本稿では、この傾向を「PBR効果」と呼びます)。近年、PBR効果があまり見られなくなっていましたが、2016年は久々に見られました。

前回

は、アベノミクス相場が始まった2012年以降に絞って検証し、PBR効果が2016年に見られた要因を資本コストから探ると共に、今後の動向について考えました。続編となる本稿では、より長い期間で検証し、なぜ近年、PBR効果があまり見られなくなっているのかについて考えたいと思います。

はじめに

日本の株式市場では、低PBR銘柄への投資は高PBR銘柄へ投資するよりも、高い収益が得られる傾向があります(本稿では、この傾向を「PBR効果」と呼びます)。近年、PBR効果があまり見られなくなっていましたが、2016年は久々に見られました。

前回(*1)は、アベノミクス相場が始まった2012年以降に絞って検証し、PBR効果が2016年に見られた要因を資本コストから探ると共に、今後の動向について考えました。続編となる本稿では、より長い期間で検証し、なぜ近年、PBR効果があまり見られなくなっているのかについて考えたいと思います。

--------------------------------

(*1)詳しくは「

資本コストから見たPBR効果~要因分析から今後の動向を考える~

」をご覧ください。

--------------------------------

リーマン・ショックまでほど顕著に見られなくなったPBR効果

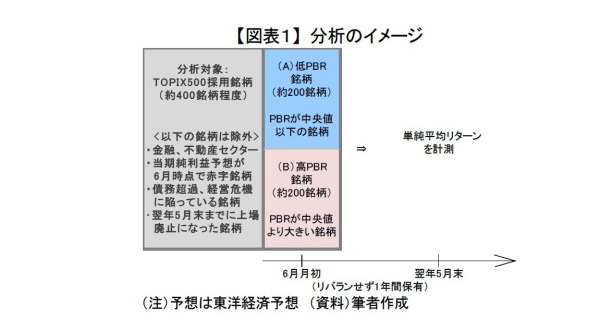

はじめに、実際のPBR効果の動向について確認します。本稿では、東証33業種の金融、不動産セクター(銀行、証券、商品先物取引、保険、その他金融、不動産)を除くTOPIX500採用銘柄を対象に、毎年6月初時点のPBRを用いて低PBR銘柄と高PBR銘柄に分けて分析していきます(詳しくは【図表1】)。

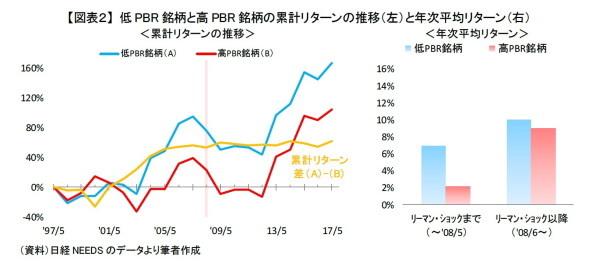

低PBR銘柄と高PBR銘柄の過去20年の累計リターンの推移(【図表2】左)をみると、低PBR銘柄(青線)が高PBR銘柄(赤線)よりも高パフォーマンスでした。低PBR銘柄と高PBR銘柄の累計リターンの差(黄線)をみても、2000年から2006年にかけて一本調子で上昇し、パフォーマンス差が拡大していたことが確認できます。ただ、2008年(点線)以降は横ばいで推移し、パフォーマンスの差がほとんどありませんでした。年次リターンの平均(【図表2】右)をみても、2008年までは低PBR銘柄と高PBR銘柄の年次リターンの差が5%程度ありました。それが、リーマン・ショックの2008年以降は1%程度まで低下しており、PBR効果があまり見られなくなったことが分かります。

資本コストを用いた寄与分析

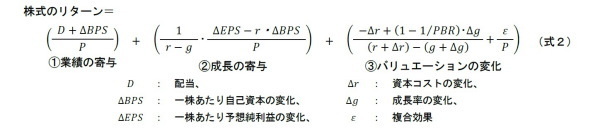

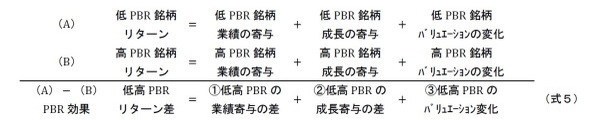

リーマン・ショック前後で何が変わったのかを検証するため、前回同様に残余利益モデル:

を元に株式リターンを3つに分解した以下の式を用います(導出過程などは前回の3章ならびに文末のご参考をご覧ください)。

ここで、「①業績の寄与」は1年間で実際に得た利益(正確には包括利益)による株価上昇(赤字の場合は下落)であるのに対して、「②成長の寄与」は業績予想の変化に対する株価変動です。たとえば予想残余利益が一年後に拡大し、残余利益が成長していれば、「②成長の寄与」はプラスになります。「成長」といっても実際の利益成長ではなく、株価に織り込まれている予想利益の変化の影響という点にご留意ください。

リターンの寄与分析を低PBR銘柄、高PBR銘柄ごとに行い、「①業績寄与」、「②成長寄与」、「③バリュエーションの変化」に分けて考察していきます。

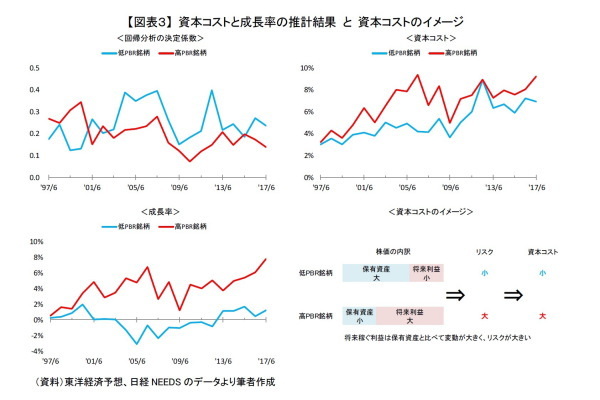

資本コストと成長率の推計

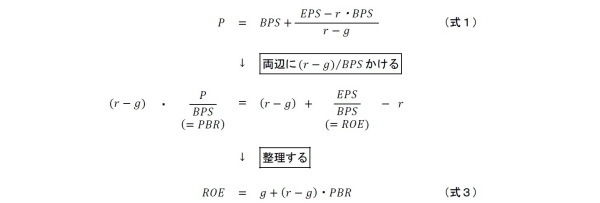

まず、寄与分析に用いる資本コストと残余利益の成長率を求めます。資本コストと成長率は、以下のように(式1)を変形したROEとPBRの関係式から推計します。

毎年6月時点で以下の(式4)のように、今期予想ROE(東洋経済予想純利益を使用)を被説明変数、PBRを説明変数としたクロスセクションの回帰分析を、低PBR銘柄と高PBR銘柄それぞれで行います。

なお、サンプルに異常値がある場合に切片や回帰係数は異常値の影響を大きく受けます。そのため、回帰分析前に異常値処理を行います。本稿では異常値処理として、今期予想ROE、PBR共に「平均値±3・標準偏差」から外れる銘柄は回帰分析のサンプルから除外しました。

推計した資本コストの推移をみると、一貫して高PBR銘柄が低PBR銘柄と比べて資本コストが高くなっていました(【図表3】右上)。低PBR銘柄と比べて高PBR銘柄の方が高リスクのため、リスクが高い分、資本コストも高くなっていると考えられます(【図表3】右下)。また、高PBR銘柄の方が低PBR銘柄より成長率も高く、高PBR銘柄は高い成長が株価に織り込まれていることも分かります(【図表3】左下)。ただ、資本コストや成長率(つまりPBRとROEの分布)は、PBR効果のターニングポイントとなっている2008年前後で、その傾向に大きな変化は見られませんでした。

リーマン・ショック前後で残余利益の成長度合いに違いが

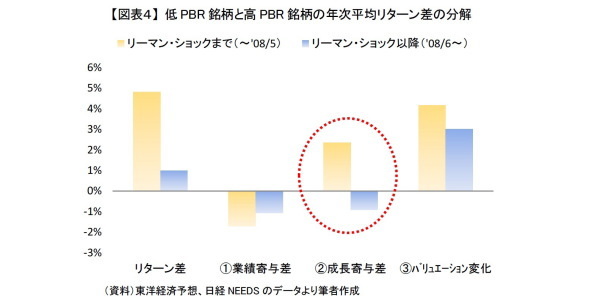

では、株式のリターンを「①業績の寄与」、「②成長の寄与」、「③バリュエーションの変化」に分解し、リーマン・ショック前後で(式5)の低PBR銘柄と高PBR銘柄の3つの差がどのように変化したのかをみていきます。

3つの差の平均値(【図表4】)をみると、「①業績の寄与」と「③バリュエーションの変化」の差の傾向は、ショック前後で変わっていないことが分かります。「①業績の寄与」の差はマイナスでしたが、「③バリュエーションの変化」の差はプラスでした。PBR効果は、バリュエーション変化の違いで生じているといえるでしょう。その一方で「②成長の寄与」の差は、ショックまではプラスでありPBR効果を押し上げていましたが、ショック以降はマイナスでPBR効果を阻害していました(赤点線部分)。この「②成長の寄与」の差の変化が、PBR効果が著しく低下した主な要因であるといえます。

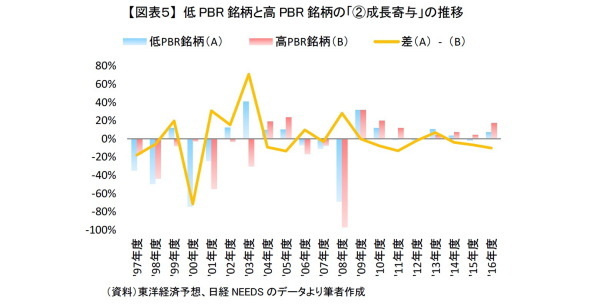

「②成長の寄与」の差の変化を詳しくみるため、年度(本稿では当年6月から翌年5月までとします)ごとに「②成長の寄与」の推移(【図表5】)をみたいと思います。2007年度以前では低PBR銘柄と高PBR銘柄の差の平均値はプラスでしたが、低PBR銘柄が高PBR銘柄を安定して上回っていたわけではありませんでした(黄色線)。それでも11年のうち5年は、低PBR銘柄が優位で差がプラスになっていました。

特に、2000年から7年間続いたバリュー相場のうち4年(2001、2002、2003、2006年度)は、「②成長の寄与」の差がPBR効果を押し上げていました。PBR効果が継続してあらわれるには、成長面での後押しも必要なのかもしれません。PBR効果の主要因である「バリュエーションの変化」は、低PBR銘柄と高PBR銘柄の差が広がれば広がるほど低PBR銘柄の相対的な割安感が消失するため、長続きしにくいためです。

その一方で2008年度以降だと、「②成長の寄与」の差がプラスだったのは2008年度と2013年度の2年だけでした。「②成長の寄与」の差は、多くの年でPBR効果を薄めていたことが分かります。成長面での追い風が少なかったため、PBR効果があらわれても短命で終わり、PBR効果も低下したといえるでしょう。

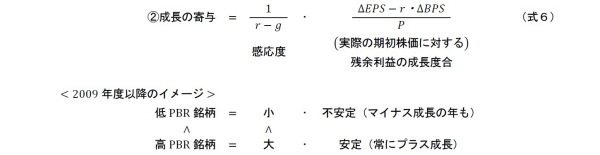

では、なぜリーマン・ショック以降は低PBR銘柄の「②成長の寄与」が高PBR銘柄と比べて小さい傾向になったのでしょうか。「②成長の寄与」を(式6)の残余利益の成長度合と感応度に分けて、その要因を考えたいと思います。

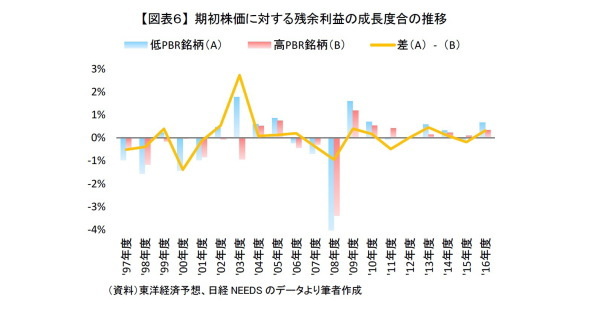

まず、2009年度以降に高PBR銘柄が低PBP銘柄に比べて安定して利益成長していることが挙げられます。低PBR銘柄は2011年度や2015年度はマイナス成長になっていましたが、高PBR銘柄は残余利益の成長具合が2009年度以降は一貫してプラス成長でした【図表6】。

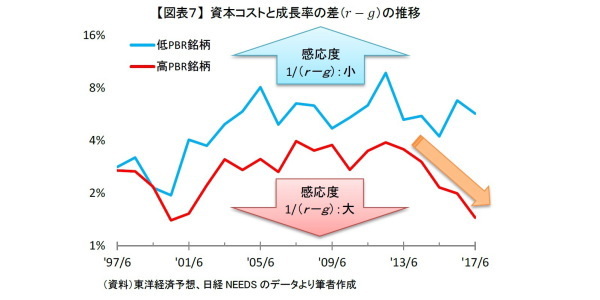

それに加えて、高PBR銘柄の方が低PBR銘柄と比べて資本コストと成長率の差が小さく、感応度が大きいことも挙げられます(【図表7】)。ともに残余利益が成長していても、感応度の大きい高PBR銘柄の方が、株価は相対的に上昇しやすいためです。特に2012年以降、資本コストと成長率の差が高PBR銘柄のみ低下したため、感応度が相対的に大きくなっていました。アベノミクス相場が始まってからPBRが見られにくかった背景には、高PBR銘柄の利益成長をより好感するように市場が変化していたこともあったといえるでしょう。

リーマン・ショック以降、「②成長の寄与」の差がプラスの年が減りマイナスの年が増えてきていることと、その理由について確認してきました。前章(【図表3】左下)でみてきたように、高PBR銘柄は低PBR銘柄と比べて、高い利益成長が期待されています。そのことを踏まえると、2009年度以降の高PBR銘柄が低PBR銘柄と比べて「②成長の寄与」が大きい傾向になっている方が、自然なのかもしれません。逆に「③バリュエーションの変化」だけでなく「②成長の寄与」も低PBR銘柄の方が優位だったリーマン・ショックまでが、特殊であった可能性もあるといえるのではないでしょうか。

最後に

PBR効果はいつ復活するのでしょうか。

現在、日本企業の業績拡大が続いていることを踏まえると、高PBR銘柄の業績拡大に急ブレーキがかかることは考えにくい状況です。2016年のようにバリュエーション調整によって低PBR銘柄の株価が反発しても、それに追随して利益成長を織り込む過程で高PBR銘柄の株価も徐々に切り上がっていくことが想定されます。そのため、PBR効果の復活は当面ないのではないでしょうか。

また復活したとしても、リーマン・ショックまでのように低PBR銘柄の利益成長に伴う株価上昇が高PBR銘柄と比べて大きくなるとは限らないため、以前のような顕著な効果は期待しないほうが賢明なのかもしれません。

前山裕亮(まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部

【関連記事 ニッセイ基礎研究所より】

・

資本コストから見たPBR効果~要因分析から今後の動向を考える~

・

消えたPBR効果~足元の復調は続くのか~

・

低PBR株の復活は時期尚早か

・

さらばNOMURA-BPI総合-浮動債比率を考慮すると見え方が変わる

・

日銀ETF 予算消化の「買入増額」はあるか