シンカー:アベノミクスは、金融緩和と財政拡大を合わせ、名目GDPを拡大するとともに、長期金利を抑制し、名目GDP(膨張の力)と国債10年金利(長期金利、抑制の力)のスプレッド(名目GDP成長率-長期金利)を持続的にプラスにすることで、経済とマーケットを刺激し続け、デフレ完全脱却を目指すものである。実際のデータでは、名目GDP成長率が長期金利を上回るスプレッドがあると、日経平均が上昇しやすいことが確認できる。それ以外に日経平均が影響を受けると考えられる、信用サイクル、為替、海外の動向を考慮すれば、日経平均の動きのトレンドを説明できるはずである。2%程度の名目GDP成長率と0%程度の長期金利でスプレッドが2%程度、DIの変化なし、ドル・円が日米金利差の拡大で120円程度へ上昇、そして米国株式が5%程度の上昇となる標準的な条件では、日経平均は年率8%程度の上昇を続けていくと推計できる。株価が上昇し、企業心理の改善と企業活動の拡大を通じて経済ファンダメンタルズが改善し、デフレ完全脱却に近づく中で、株価が更に上昇していくという好循環までもう一歩のところまで来ているようだ。

アベノミクスは、金融緩和と財政拡大を合わせ、名目GDPを拡大するとともに、長期金利を抑制し、名目GDP(膨張の力)と国債10年金利(長期金利、抑制の力)のスプレッド(名目GDP成長率-長期金利)を持続的にプラスにすることで、経済とマーケットを刺激し続け、デフレ完全脱却を目指すものである。

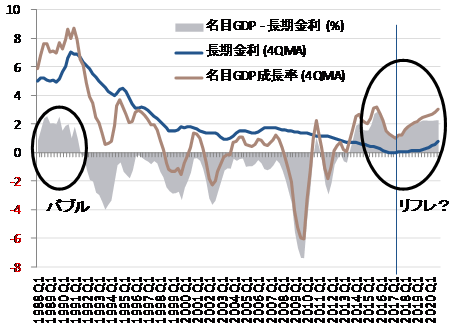

経済政策的に縮小が放置されていた名目GDPと総賃金を拡大に転じさせ、名目GDP成長率が長期金利をトレンドとして上回るようになったことが、アベノミクスの最大の特徴であり成果である。

名目GDP成長率が長期金利を下回り、抑制の力が膨張の力より強かったこれまでとは違い、バブル期以来はじめての大きな局面変化をむかえたことを示す。

膨張の力が抑制の力を上回り、デフレ下での「縮小均衡」から、リフレという「拡大均衡」へ転換したことになる。

名目GDPはマネーを拡大させる力で、それが長期金利を上回っていることは、円安への動きを促進することにもなる。

リフレの力を実感し始めることにより、日本経済とマーケットの展望も開け、株価をはじめとしたリスク資産価格の見通しも楽観的になっていくと考えられる。

名目GDP成長率が長期金利を上回るスプレッドがあるということは、あまりに大きなデフレ期待がなければ、実質長期金利(名目長期金利-期待インフレ率)は低下し、マーケットの期待に働きかけ、株式市場と企業活動を刺激する。

長期実質金利がマイナスになると、インフレに弱い資産から強い資産への資金シフトが起こり、リスクマネーの拡大が促される。

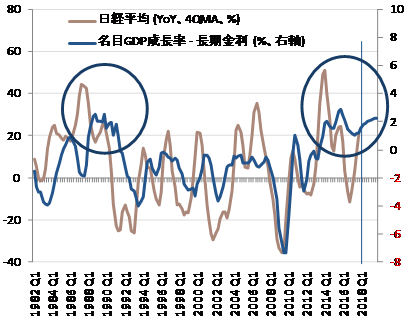

実際のデータでは、名目GDP成長率が長期金利を上回るスプレッドがあると、日経平均が上昇しやすいことが確認できる。

それ以外に日経平均が影響を受けると考えられる、信用サイクル、為替、海外の動向を考慮すれば、日経平均の動き(前年比)のトレンド(4四半期移動平均)を説明できるはずである(1985年からの四半期データ)。

信用サイクルは、失業率の先行指数となっている日銀短観中小企業金融機関貸出態度DIの前年からの変化を使う。

為替はドル・円の水準、そして海外の動向はS&P500の前年比を使う。

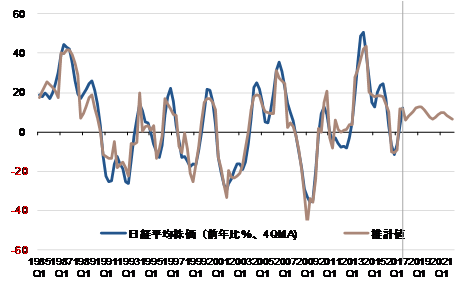

日経平均(前年比、4QMA)=-13.64+2.59名目GDPと長期金利のスプレッド(4QMA)+1.23中小企業貸出態度DI(1年前差、4QMA)+0.12ドル円(4QMA)+0.56S&P500(前年比、4QMA)+22.57アップダミー(誤差が1SD以上は1)-19.00ダウンダミー(誤差が-1SD以下は1)、R2=0.90

名目GDPと長期金利のスプレッドが1%あると、日経平均は年率2.5%程度押し上げられる。

財政緊縮で名目GDPを押し下げるとスプレッドが小さくなり株価下落圧力に、財政拡大で名目GDPを押し上げるとともに日銀の金融緩和で金利の上昇が押さえ込まれていれば、スプレッドが大きくなり株価上昇圧力になる。

2%程度の名目GDP成長率と0%程度の長期金利でスプレッドが2%程度、DIの変化なし、ドル・円が日米金利差の拡大で120円程度へ上昇、そして米国株式が5%程度の上昇となる標準的な条件では、日経平均は年率8%程度の上昇を続けていくと推計できる。

海外経済が堅調で、アベノミクスのリフレ政策が継続されていけば、日経平均は年率10%程度の上昇を続けていくことが可能であることを示す。

名目GDP成長率と長期金利でスプレッドが2%程度、DIに変化なしという条件で、日経平均がS&P500をアウトパフォームし始めるドル・円の水準が逆算できる。

S&P500の上昇率が5%・10%・15%で、ドル・円の水準は89円・108円・126円が必要となる。

S&P500が10%強の上昇率であれば、ドル・円が110円台前半を上回ると、日本の株式市場にアウトパフォームの期待が高まる。

長期的には長期金利は名目GDP成長率なみであるのでスプレッドは0%、DIとS&Pに変化なしという中立的な条件で、日経平均が上昇を維持できるドル・円の水準は114円程度となる。

両条件を考慮すると、ドル・円が110円台前半を上回ると、日本の株式市場の上昇への好条件になることがわかる。

株価が上昇し、企業心理の改善と企業活動の拡大を通じて経済ファンダメンタルズが改善し、デフレ完全脱却に近づく中で、株価が更に上昇していくという好循環までもう一歩のところまで来ているようだ。

図)名目GDP成長率と長期金利

図)名目GDP成長率と長期金利のスプレッドと日経平均の伸び率

図)日経平均と推計値

ソシエテ・ジェネラル証券株式会社 調査部 チーフエコノミスト 会田卓司