要旨

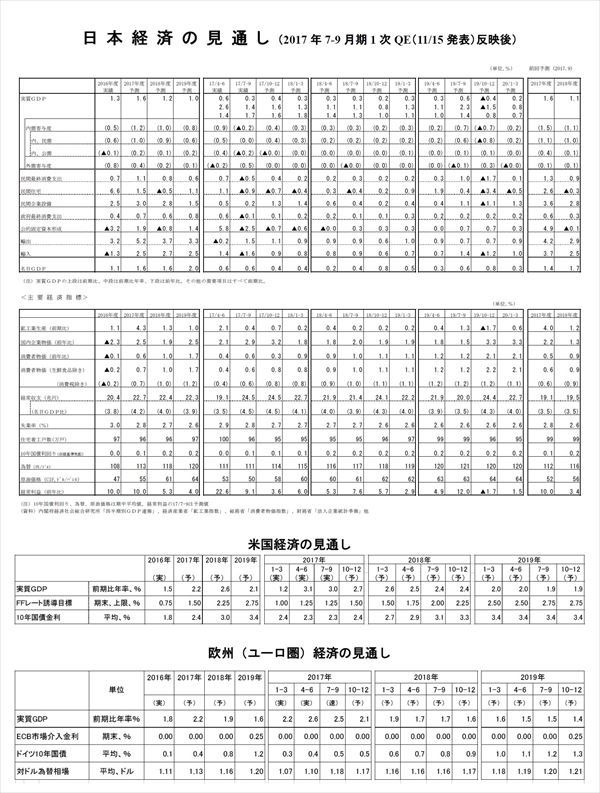

<実質成長率:2017年度1.6%、2018年度1.2%、2019年度1.0%を予想>

2017年7-9月期の実質GDPは前期比年率1.4%と7四半期連続のプラス成長となったが、民間消費、住宅投資が7四半期ぶりに減少するなど、家計部門は弱い動きとなった。

先行きについては、輸出が底堅さを維持する中、企業収益の大幅改善を背景に設備投資の伸びが高まり、企業部門(輸出+設備投資)主導の成長が続くだろう。

一方、家計部門は名目賃金の伸び悩みや物価上昇に伴う実質所得の低迷から、低調な推移が続く。2018年度は3年ぶりに春闘賃上げ率が高まるが、物価上昇ペースの加速によりその効果は減殺される。また、年金給付の抑制などから家計の可処分所得の伸びが雇用者報酬を大きく下回ることも、引き続き消費の抑制要因となるだろう。実質GDP成長率は2017年度が1.6%、2018年度が1.2%、2019年度が1.0%と予想する。

消費者物価上昇率(生鮮食品を除く総合)は、需給バランスの改善、円安、原油高による輸入物価上昇などを反映し、2018年後半には1%台に達することが予想される。ただし、賃金上昇率が低い中ではサービス価格の上昇圧力も限られるため、2%に達することは難しい。年度ベースの上昇率は2017年度が0.7%、2018年度が1.0%、2019年度が1.2%(消費税の影響を除く)と予想する。

2017年7-9月期は年率1.4%と外需主導で7四半期連続のプラス成長

2017年7-9月期の実質GDP(1次速報値)は、前期比0.3%(前期比年率1.4%)と7四半期連続のプラス成長となった。

4-6月期にマイナスとなった外需が前期比・寄与度0.5%(前期比年率2.0%)と成長率を大きく押し上げたことがプラス成長の主因である。一方、国内需要は、企業収益の改善を背景に設備投資が前期比0.2%と小幅ながら4四半期連続の増加となったが、2016年1-3月期から増加を続けてきた民間消費、住宅投資がそれぞれ前期比▲0.5%、▲0.9%と7四半期ぶりの減少となった。

また、4-6月期に前期比5.8%の大幅増加となった公的固定資本形成が、2016年度補正予算の効果一巡から前期比▲2.5%と大きく落ち込んだため、国内需要が前期比▲0.2%と4四半期ぶりに減少した。

実質GDPは4-6月期に続き潜在成長率を上回る伸びになったが、4-6月期が内需主導の成長であったのに対し、7-9月期は外需主導の成長となり、国内需要は家計部門(民間消費、住宅投資)を中心に弱めの動きとなった。

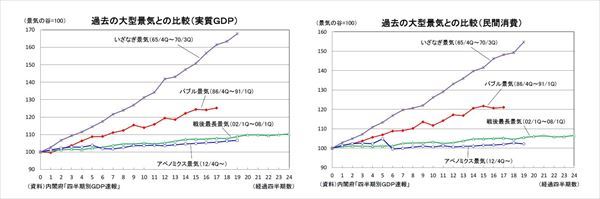

◆景気回復期間は戦後2番目の長さに

2012年12月に始まった今回の景気回復は、2017年9月で58ヵ月となった。2017年9月の景気動向指数(速報)では、CI一致指数が前月から1.9ポイント下降したが、基調判断は「改善」が維持され、「いざなぎ景気(1965年11月~1970年7月)」の57ヵ月を抜いたことは確実とみられる。景気回復がこのまま続けば、2019年1月には「戦後最長景気(2002年2月~2008年2月)の73ヵ月を上回ることになる。

今回の景気回復期の特徴としては、2014年4月に消費税率の引き上げが実施され、景気が足踏み状態となっていた期間が長かったため、過去の大型景気と比べて回復局面における経済成長率が低いことが挙げられる。回復局面における平均成長率は、いざなぎ景気11.5%、バブル期の5.4%、戦後最長景気の1.7%に対して、今回は1.4%(いずれも年率換算値)にとどまっている。

経済活動を企業部門と家計部門に分けてみると、企業部門は堅調だ。海外経済の成長率が低水準にとどまっているため、輸出の伸びは過去の回復局面と比べると低いものの、企業が人件費を中心としたコスト抑制姿勢を維持する中、円安による追い風もあって、企業収益は過去の大型景気に匹敵する高い伸びとなっている。法人企業統計の経常利益は2016年10-12月期から3四半期連続で過去最高水準を更新した。こうした中、設備投資も底堅く推移している。企業収益の好調さを考えれば物足りないが、今回の景気回復局面における伸びは年平均で3.0%と実質GDP成長率を大きく上回っている。

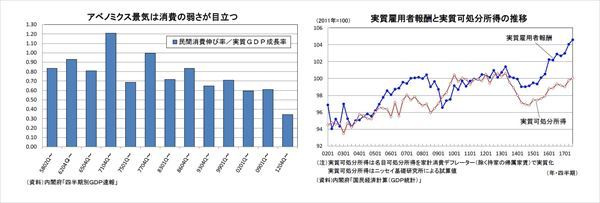

一方、家計部門は個人消費を中心に低調な推移が続いている。GDP統計の民間消費は2017年前半には一時的に高い伸びとなったものの、今回の回復局面を通した伸びは年平均で0.5%にすぎない。低成長下では消費の伸びも低くなる面があることは確かだが、実質GDP成長率に対する相対的な伸びも約3分の1にすぎず、過去の景気回復局面の中で最も低くなっている。

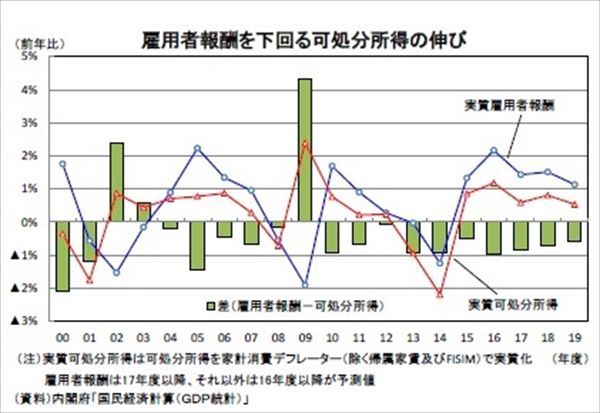

失業率がバブル期以来の2%台まで低下し、雇用者数は大幅な増加を続けているが、名目賃金が伸び悩む中で、円安、消費税率引き上げの影響などから物価が上昇したことから、家計の実質購買力が低下し、このことが個人消費の低迷をもたらしている。また、雇用者数の高い伸びを主因として雇用者報酬は比較的順調に伸びているが、個人消費に直結する家計の可処分所得の伸びは、超低金利の長期化に伴う利子所得の低迷、マクロ経済スライドや特例水準の解消による年金給付額の抑制、年金保険料率の段階的引き上げなどから、雇用者報酬の伸びを大きく下回っている。2012年10-12月期を谷とした今回の景気回復局面において、実質雇用者報酬は4.5%増えているが、実質可処分所得はこの間、▲0.6%減少している(*1)。可処分所得の伸び悩みが消費低迷の主因と考えられる。賃金の上昇などを通じて企業部門の改善を家計部門に波及させることが個人消費の本格回復のためには不可欠だろう。

--------------------------------

(*1)家計の可処分所得の実績値は年次推計値が公表されている2016年1-3月期までとなっており、公表系列も名目・原系列に限られている。ここでは、雇用者報酬の実績値、その他の各種情報をもとに2016年4-6月期~2017年7-9月期の名目可処分所得を試算し、家計消費デフレーター(持家の帰属家賃を除く)で実質化した上で季節調整をかけた

--------------------------------

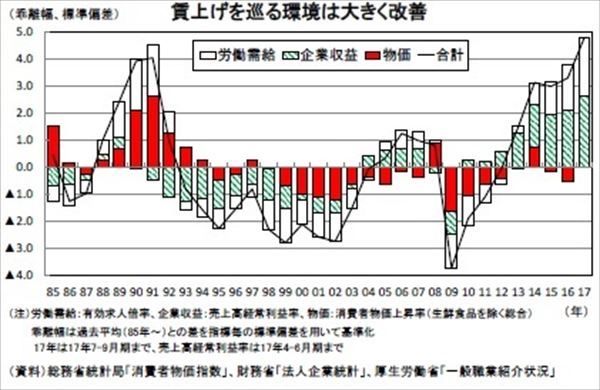

◆賃上げを巡る環境は大きく改善

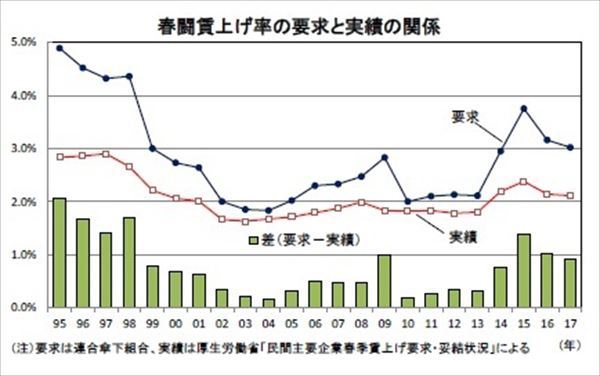

賃金総額の約4分の3を占める所定内給与の動向を大きく左右する春闘賃上げ率(厚生労働省「民間主要企業春季賃上げ要求・妥結状況」は、アベノミクス開始後の2014年に2.19%と13年ぶりの2%台となった後、2015年には2.38%まで高まったが、2016年(2.14%)、2017年(2.11%)と2年連続で伸び率が低下した。労働需給は一貫して良好な状態が続いているが、2013年4月の日銀の異次元緩和導入から順調に上昇していた消費者物価の伸びが2015年に入り頭打ちとなり、2016年には下落に転じたことが賃上げに対してマイナスに働いた。また、足もとの企業収益は過去最高水準にあるが、2016年初から半ばにかけては海外経済の減速や円高急進の影響などから一時的に大きく悪化したことが2017年の賃上げ交渉には逆風となった。

2018年の春季交渉を巡る環境を確認すると、失業率は完全雇用とされる3%程度を下回る2%台後半まで低下し、有効求人倍率はバブル期のピークを上回る1.5倍台で推移するなど、労働需給は引き締まった状態が続いている。また、法人企業統計の経常利益は2016年7-9月期から4四半期連続で前年比二桁の高い伸びを続けており、2016年10-12月期からは3四半期連続で過去最高水準を更新した。売上高が増加する中でも人件費を中心としたコストが抑えられていることから利益率も大幅に改善し、2017年4-6月期の売上高経常利益率(季節調整値)は6.16%と過去最高水準にある。

さらに、2016年中はマイナス圏で推移していた消費者物価上昇率(生鮮食品を除く総合)は2017年1月に上昇に転じた後、9月には前年比0.7%まで伸びを高めている。このように、賃上げ率を大きく左右する(1)労働需給、(2)企業収益、(3)物価の3要素はここにきていずれも明確に改善している。

賃上げを巡る環境を過去と比較するために、労働需給(有効求人倍率)、企業収益(売上高経常利益率)、物価(消費者物価上昇率(除く生鮮食品))について、過去平均(1985年~)からの乖離幅を標準偏差で基準化してみると、労働需給、企業収益の上振れ幅は過去最高となっており、2015年、2016年にはマイナスだった物価もようやく過去平均並みの伸びまで回復し、少なくとも賃上げにはマイナスに働かない水準にまで改善していることが分かる。

3指標を合計すると、2013年にプラス圏に浮上し2014年に大きく改善した後、2015年、2016年と改善が足踏みしたが、2017年にはプラス幅が大きく拡大し、バブル期の1990年頃を大きく上回る過去最高水準に達している。 このように、賃上げを巡る環境は極めて良好な状態にあるが、懸念されるのはこうした中でも組合側の要求水準が上がっていないことだ。

10/19に連合が発表した2018年春季生活闘争基本方針では、賃上げ要求水準が「2%程度を基準(定期昇給分を除く)」と前年と変わらなかった。連合は2014年に「定期昇給プラス物価上昇分等1%以上」と久しぶりにベースアップの要求を復活させ、2015年には「2%以上」と要求水準をさらに引き上げたが、2016年に「2%程度」に引き下げた後、2年連続で据え置かれた。また、連合傘下組合の実際の要求水準も2013年の2.11%から2014年が2.95%、2015年が3.75%と大幅に上昇したが、2016年(3.16%)、2017年(3.02%)と低下し、実際の賃上げ率も2年連続で低下した。

安倍首相は経済界に対し「3%の賃上げ」を要請しており、2018年度税制改正では賃上げ促進税制の拡充を図る方針である。しかし、組合からの要求水準が低いままでは実際の賃上げにはつながらないだろう。

◆輸出は再び勢いを取り戻す

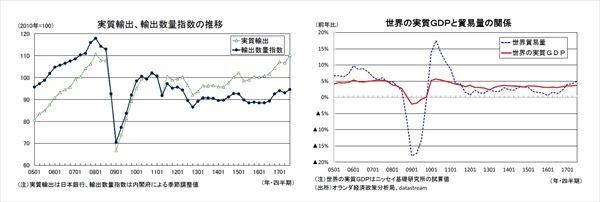

輸出は2016年半ば以降大幅に増加した後、2017年4-6月期にはいったん減少に転じたが、7-9月期には再び増加に転じた。

世界の貿易量は2011年以降、世界経済の成長率を下回る伸びが続いていた(いわゆるスロー・トレード)が、2016年終盤以降伸びが大きく高まり、2017年入り後は世界経済の成長率を上回っている。世界経済の成長率は2016年前半の3%台前半から2017年入り後は3%台半ば(当研究所の試算値)まで回復しているが、世界貿易量の伸びは前年比で5%近く高まっており、世界経済の成長率を明確に上回っている。最近の世界経済の回復はIT関連を中心とした製造業サイクルの好転によるところが大きく、このことがグローバルな貿易取引の活発化につながっている。

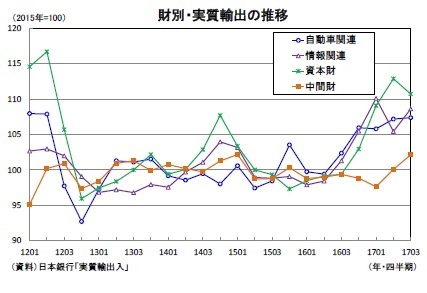

日本銀行の実質輸出の動きを財別に見ると、高い伸びが続いていた資本財、情報関連財は一進一退の動きとなっているが、自動車関連が底堅く推移しているほか、低迷が続いていた化学製品などの中間財もここにきて回復の動きが明確となっている。輸出の回復は裾野の拡がりを伴ったものとなってきた。IMFの「World Economic Outlook(2017年10月)」によれば、世界経済の成長率は2016年の3.2%から2017年が3.6%、2018年が3.7%と徐々に高まることが見込まれている。また、為替レートは米国の利上げ継続に伴う日米金利差拡大を主因として、先行きも円安ドル高基調が続くことが予想される。輸出は先行きも堅調な推移が続く可能性が高いだろう。

実質成長率は2017年度1.6%、2018年度1.2%、2019年度1.0%を予想

◆当面は企業部門の成長が続くが、2018年度以降は成長率が低下

2017年度入り後の日本経済を振り返ると、4-6月期は個人消費を中心とした内需主導、7-9月期は外需主導の成長となったが、均してみれば、景気回復の中心は輸出、設備投資の企業部門とみることができる。先行きについても、円安基調、海外経済の回復に伴う輸出の増加、高水準の企業収益を背景とした設備投資の回復が続くことが見込まれる一方、実質所得の低迷が続く家計部門は消費、住宅投資ともに低調に推移する公算が大きい。当面は企業部門主導の成長が続くことが予想される。

2018年度は企業部門の改善が家計部門に一定程度波及することが見込まれる。具体的には、企業収益の改善や物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回ること、企業収益との連動性が高い特別給与(ボーナス)も明確に増加することから、名目賃金の伸びは2017年度よりも高まるだろう。ただし、物価上昇率が高まることから実質所得の伸びは限定的なものにとどまり、消費が景気の牽引役となることは引き続き期待できない。また、人件費上昇に伴うコスト増などから企業収益の伸びが鈍化することに伴い、設備投資の伸びが頭打ちとなること、公的固定資本形成が減少することなどから、2018年度の成長率は2017年度から低下することが予想される。

◆2019年10月の消費税率引き上げの影響

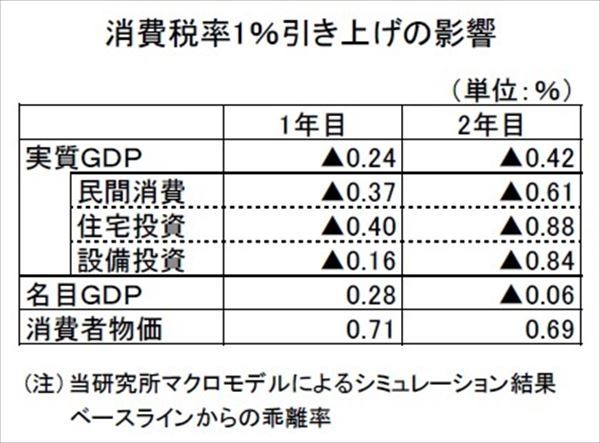

2019年度は2019年10月に予定されている消費税率引き上げ(8%→10%)が経済、物価に影響を及ぼす。当研究所のマクロモデルによるシミュレーションでは、消費税率を1%引き上げた場合、消費者物価は0.71%上昇し、物価上昇に伴う実質所得の低下などから実質GDPは▲0.24%低下する(いずれも1年目の数値)。

ただし、次回の引き上げに際しては飲食料品(酒類と外食を除く)及び新聞に軽減税率の導入が予定されており、消費者物価への影響は従来の約4分の3にとどまる。また、税率引き上げは2019年度下期からとなるため、年度ベースの影響は2019年度、2020年度ともに1%分(軽減税率導入を考慮すると0.75%分)となる。

消費増税前後には駆け込み需要とその反動減が発生する。当研究所では2014年4月の消費税率引き上げ前後の駆け込み需要の規模はGDP比で0.6%程度だったと試算しているが、次回の駆け込み需要とその反動はこれよりも小さくなる可能性が高い。税率の引き上げ幅が前回よりも小さいこと、駆け込み需要が発生しやすい住宅、自動車など買い替えサイクルの長い高額品については前回の引き上げ時に前倒しで購入されている割合が高いと考えられるためである。また、年度途中での引き上げとなるため、駆け込み需要とその反動減は2019年度内でほぼ相殺されることが想定される。

2014年度の実質GDP成長率は消費税率引き上げによる悪影響を主因として▲0.5%と大きく落ち込んだ。次回の消費税率引き上げは前回に比べて経済に対するマイナスの影響が小さくなることに加え、2020年の東京オリンピック・パラリンピック開催に伴う押し上げ効果も期待されることから、2019年度の経済成長率が大きく落ち込むことは避けられるだろう。

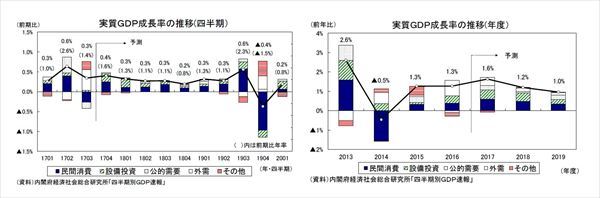

実質GDP成長率は2017年度が1.6%、2018年度が1.2%、2019年度が1.0%と予想する

◆需要項目別の見通し

実質GDP成長率の予想を需要項目別にみると、民間消費は2017年度が前年比1.1%、2018年度が同0.8%、2019年度が同0.6%と予想する。

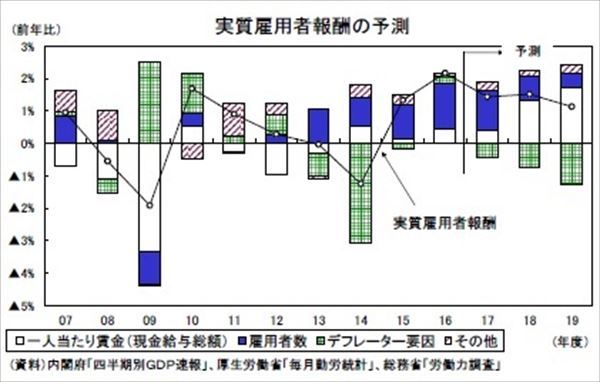

消費動向を左右する雇用所得環境の先行きを展望すると、雇用者数の大幅増加を主因として2017年度の名目雇用者報酬は前年比1.9%と2016年度並みの伸びを確保するものの、名目賃金が伸び悩む中で物価が上昇していることから、実質雇用者報酬は2016年度の前年比2.2%から同1.4%へと伸びが大きく低下することが見込まれる。

2018年度は企業業績の改善、物価上昇を受けて春闘賃上げ率が3年ぶりに前年を上回ることが予想される。今回の予測では、2018年の春闘賃上げ率は2017年の2.11%から2.35%まで高まることを想定している(2019年は2.45%を想定)。この結果、名目雇用者報酬は前年比2.3%と伸びが高まるが、同時に物価上昇ペースも加速するため、実質雇用者報酬は前年比1.5%と2017年度と同程度の伸びにとどまる。消費税率引き上げによって物価上昇率がさらに高まる2019年度の実質雇用者報酬は前年比1.1%と伸びが低下するだろう。

前述したように、個人消費の動向を左右するのは雇用者報酬に、利子、配当などの財産所得、年金などの社会給付の受け取り、社会保障負担などの支払いを加味した可処分所得の動きである。近年、マクロ経済スライドや特例水準の解消によって年金給付額が抑制されてきたこと、年金保険料率の段階的引き上げなどから、家計の可処分所得は雇用者報酬の伸びを下回り続けている。

2005年度に開始された年金保険料率の段階的な引き上げは2017年度で打ち止めとなるが、マクロ経済スライドによる年金給付額の抑制は引き続き実施されるため、可処分所得の伸びが雇用者報酬の伸びを下回る状況はその後も継続する。実質可処分所得の伸びは2017年度が前年比0.6%、2018年度が同0.8%、2019年度が同0.5%となり、実質雇用者報酬の伸びをそれぞれ▲0.8%ポイント、▲0.7%ポイント、▲0.6%ポイント下回る。民間消費は2017年度には消費性向の上昇によって可処分所得の伸びを上回るが、2018年度、2019年度は可処分所得と同程度の伸びとなるだろう。

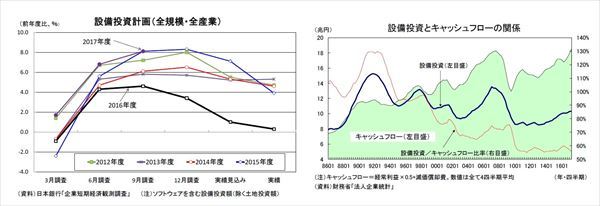

設備投資は企業収益の改善を背景に底堅く推移している。日銀短観2017年9月調査では、2017年度の設備投資計画(含むソフトウェア、除く土地投資額)が前年度比8.1%(全規模・全産業)となり、前年同時期の前年度比4.6%(2016年9月調査の2016年度計画)を上回っている。2017年度入り後のGDP統計の設備投資は低い伸びにとどまっているが、年度後半には増加ペースが加速し、2017年度全体では2016年度の伸びを上回る公算が大きい。

ただし、足もとの設備投資の回復は、あくまでも企業収益の大幅な増加に伴う潤沢なキャッシュフローを主因としたもので、企業の設備投資スタンスが必ずしも積極化している訳ではない。企業の設備投資意欲を反映する「設備投資/キャッシュフロー比率」は低水準の推移が続いているが、企業収益が大幅に増加する中で設備投資の伸びが限定的にとどまっていることから、ここにきてさらに水準を切り下げている。

設備投資は先行きも堅調に推移することが予想される。ただし、個人消費を中心とした国内需要は当面力強さに欠ける状況が続く可能性が高く、期待成長率の上昇によって企業の投資意欲が高まるまでには時間を要するだろう。また、好調が続く企業収益だが、2018年度には人件費上昇に伴うコスト増などから増益率が鈍化することが見込まれる。

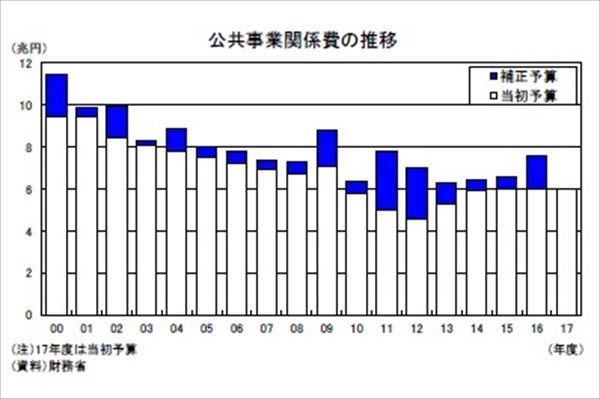

設備投資は2016年度の前年比2.5%から、2017年度には同3.0%へと高まるが、企業収益の伸び率鈍化に伴い2018年度が同2.8%、2019年度が同1.5%と徐々に減速すると予想する。 公的固定資本形成は、2016年度第2次補正予算の執行本格化から2017年4-6月期に前期比5.8%の高い伸びとなったが、7-9月期にはその効果が剥落したことから同▲2.5%と減少に転じた。

安倍政権発足後は毎年、年度途中に補正予算が編成される一方、当初予算は抑制気味(2017年度当初予算の公共事業関係費は前年比+0.0%)となっており、補正予算がなければ年度末にかけて公共事業が落ち込んでしまう構造になっている。2017年度も補正予算の編成が見込まれるが、経済情勢が良好なこともあり、2016年度に比べて公共事業の積み増し額は小さくなる公算が大きい。公的固定資本形成は当面弱めの動きが続く可能性が高い。

輸出は海外経済の回復を背景に堅調な推移が続くことが予想されるが、ITサイクルの改善ペースが鈍化することなどに伴い、3%台後半の世界経済の成長率と整合的な伸びに収束していくことが見込まれる。財貨・サービスの輸出は2016年度の前年比3.2%から2017年度には同5.2%へと加速するが、2018年度が同3.7%、2019年度が同3.3%と伸びが低下すると予想する。

一方、財貨・サービスの輸入は2016年度の前年比▲1.3%の減少から、国内需要の持ち直しを反映し、2017年度に前年比2.5%と増加に転じた後、2018年度が同2.7%、2019年度が同2.5%と底堅い推移が続くだろう。この結果、2016年度に前年比0.8%の大幅なプラスとなった外需寄与度は、2017年度が同0.4%、2018年度が同0.2%、2019年度が同0.1%とプラス幅が徐々に縮小することが予想される。

◆物価の見通し

消費者物価(生鮮食品を除く総合、以下コアCPI)は、2017年1月に前年比0.1%と1年1ヵ月ぶりの上昇となった後、9月には同0.7%まで伸びを高めた。物価上昇のほとんどはエネルギー価格の上昇によるものだが、ゼロ%程度で推移していた「生鮮食品及びエネルギーを除く総合」の上昇率も2017年9月には前年比0.2%と小幅ながらプラスとなり、基調的な物価にも改善の兆しがみられる。

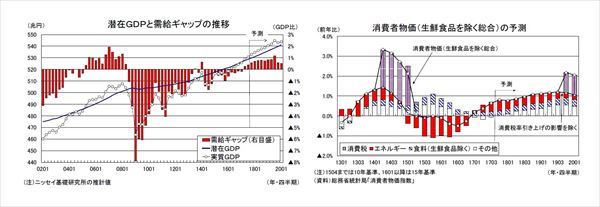

先行きについては、エネルギー価格の前年比上昇率はいったん頭打ちとなるものの、足もとの原油価格上昇を受けて、2018年半ば以降は再び伸びを高める可能性が高い。また、景気回復に伴う需給バランスの改善が先行きの物価の押し上げ要因となることが見込まれる。当研究所が推計する需給ギャップは、消費税率引き上げ後の2014年度前半には▲2%近く(GDP比)までマイナス幅が拡大したが、2016年1-3月期以降、潜在成長率を上回るプラス成長を続けたことから、2017年4-6月期にプラスに転じた後、7-9月期にはプラス幅が0.4%まで拡大した。景気は今後も堅調に推移するため、需給ギャップは当面プラス圏で推移する可能性が高い。

また、2017年度の企業業績の改善、物価上昇を受けて賃金上昇率が高まることから、低迷が続いているサービス価格にも徐々に上昇圧力がかかるだろう。コアCPIは2017年度末にかけていったん伸び率が頭打ちとなるものの、その後は再び伸びを高め、2018年後半には1%台に達することが予想される。

ただし、企業の価格改定に直結する個人消費の回復が緩やかにとどまり、経済成長率を下回る状態が続くこと、賃金上昇率がベースアップでゼロ%台にとどまる中ではサービス価格の上昇圧力も限られることなどから、2019年度中に日本銀行が物価安定の目標としている2%に達することは難しいだろう。

コアCPI上昇率は2016年度の前年比▲0.2%の後、2017年度が同0.7%、2018年度が同1.0%、2019年度が同1.7%(1.2%)と予想する(括弧内は消費税率引き上げの影響を除くベース)。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斎藤太郎(さいとう たろう)

ニッセイ基礎研究所 経済研究部 経済調査室長

【関連記事 ニッセイ基礎研究所より】

・QE速報:7-9月期の実質GDPは前期比0.3%(年率1.4%)-外需主導で7四半期連続のプラス成長

・中期経済見通し(2017~2027年度)

・鉱工業生産17年9月-6四半期連続の増産、順調な回復が続く

・消費者物価(全国17年9月)-コアCPIは上昇が続くが、裾野の広がりは見られず

・貿易統計17年9月-7-9月期の外需寄与度は前期比0.4%程度のプラスに