「人生100年時代」という言葉をご存じでしょうか?イギリスのリンダ・グラットン氏らの著書「ライフ・シフト~100年時代の人生戦略」(東洋経済新報社)で話題になったほか、安倍首相も、人生100年時代を見据えた経済や社会システムを整える政策を打ち出し、「人生100年時代構想会議」を開催しています。実際、2015年の簡易生命表では、日本人の平均寿命は女性87.05歳、男性80.79歳でいずれも過去最高を更新しています。

2015年に生まれた子どもは、男の子で約25%、女の子は約49.1%が90歳を超えるまで生きるといわれ、「人生100年時代」も現実のこととして考えるときが訪れているのです。そうなると心配になるのが、「老後にお金がどのくらい必要なのか」「どのように貯めていけばいいのか」などの老後に向けた備えでしょう。今回は、老後資金についての調査結果から、老後に必要な資金やお金がかかる事柄について考えてみましょう。

老後資金!その基本は公的年金

老後の生活の支えとして代表的なものは、老齢基礎年金と老齢厚生年金のいわゆる公的年金です。「老後にはいくら年金がもらえる?」「年金制度が破綻するのでは?」と、たびたび話題になりますが、それには理由があります。

年金制度の仕組みには、「積立方式」と「賦課方式」の2つの方式がありますが、2018年時点の日本の年金制度は現役世代の保険料で高齢者の年金を賄う「賦課方式」という仕組みを採用しています。

そのため、高齢化が進んで現役世代が少なくなるにつれて、高齢者を支えきれなくなる可能性が指摘されています。それなら自分の年金を自分で準備する「積立方式が良いのでは?」という意見もあるでしょう。しかし、「積立方式」では積立時と受取時の物価水準等により、年金の実質的な価値が目減りしている可能性があることによりインフレに対応できないという問題もあり、インフレや給与水準の変化に対応しやすい「賦課方式」を採用しています。

ただし、懸念されるのは日本の急速な少子高齢化です。「平成29年版高齢社会白書」によると、日本の人口は2016年10月1日時点で1億2,693万人ですが、2053年には1億人を下回って9,924万人になるといわれています。総人口に占める65歳以上の高齢者の割合を「高齢化率」といいますが、2016年の高齢化率は27.3%です。

高めの割合ですが、2065年には38.4%にまで上がるといわれています。このように超高齢化社会になると、公的年金だけで老後の生活を支えることが難しくなるかもしれません。そのため、若い世代は、ある程度老後の資金を自分で備える必要があるのです。

老後費用にはどんなものが必要なの?

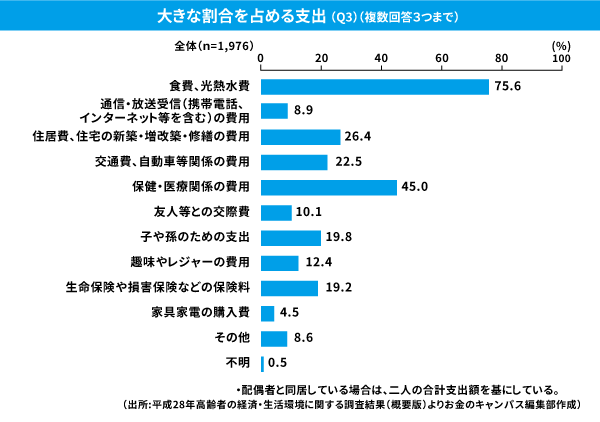

それでは、老後に必要なお金を考えてみましょう。内閣府が行った「平成28年高齢者の経済・生活環境に関する調査結果(概要版)」によると、過去1年間での高齢者の大きな支出は下記の通りです。

最も高いのは食費、光熱水費の75.6%です。さらに、保健・医療関係の費用が45.0%、住居費、住宅の新築・増改築・修繕の費用が26.4%、交通費、自動車等関係の費用が22.5%と続いています。

こうしてみると、基本的な生活費が上位を占めていますが、保健・医療にも負担を感じているのがわかります。住宅ローンを完済しても修繕費をはじめとした住宅関係費用の心配がなくなるわけではないことがみてとれます。

老後の生活費はいくらかかるの?

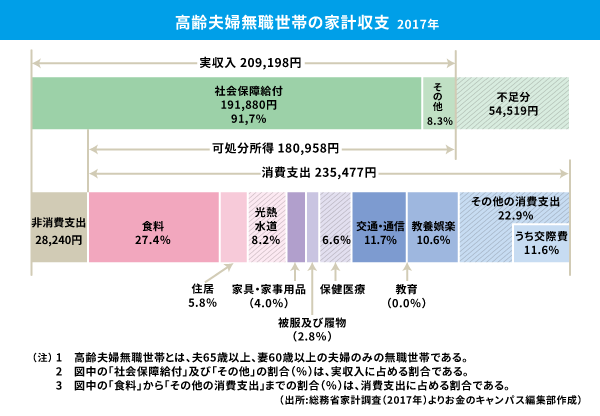

それでは老後の生活費は具体的にはいくらかかるのでしょうか。2017年の総務省家計調査によると、夫65歳以上、妻60歳以上の高齢者無職世帯における毎月の実収入は20万9,198円(そのうち年金などは19万1,880円)、支出は26万3,717円(そのうち消費支出が23万5,477円)です。つまり、5万4,519円不足しており、毎月、貯蓄などを取り崩して生活しているということになるのです。

さらに、内容をみると税金や社会保険料である非消費支出を除き、支出で大きな割合を占めるのは、食料が27.4%、交通・通信が11.7%、教養娯楽が10.6%です。また、その他消費支出のうち、交際費も11.6%かかり、保健医療は6.6%です。先述した「高齢者の経済・生活環境に関する調査結果」と合わせると、友人らとの交際を楽しみ、子や孫へお小遣いをあげたり、趣味やレジャーを楽しんだりする高齢者の姿がうかがえるでしょう。

現役世代の生活費はいくらかかるの?

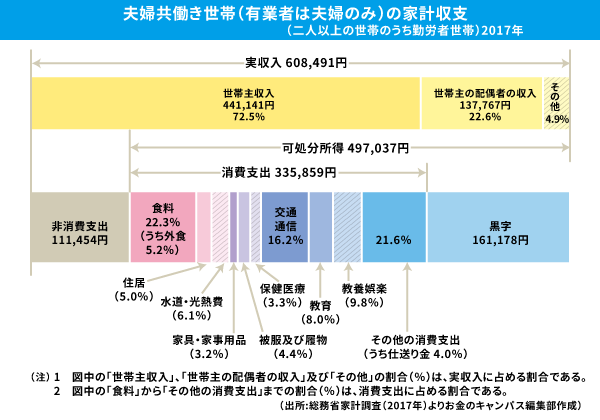

次に、2017年の総務省家計調査をみて、現役世代の生活費の様子を考えてみましょう。2人以上の世帯における勤労者世帯のうち、夫婦共働き世帯の毎月の家計収支は、夫婦合わせた収入が60万8,491円、支出は44万7,313円(そのうち消費支出が33万5,859円)です。

支出内容をみてみると、税金や社会保険料である非消費支出が11万1,454円と多くなっています。また、消費支出では、食料が22.3%、交通・通信が16.2%、教養・娯楽が9.8%、教育が8%です。高齢夫婦無職世帯と比較すると、子育て世代は教育費の支出割合が高く、保健医療は3.3%と低い割合で済んでいます。また、毎月16万1,178円の黒字というところも大きな違いといえます。

お金は今のうちから貯めておく必要がある

このようにみてみると、老後の生活は貯蓄などを切り崩しながらの生活になるため、現役時代のうちに、「いくら老後資金を貯めるのか」がポイントになります。例えば、老後に毎月生活費が5万円不足すると、年間60万円の備えが必要になります。リタイア後の生活が20年なら1,200万円、30年続くと1,800万円の備えが必要になるのです。

ただし、退職金の有無や金額、もらえる公的年金額、就労可能な年齢などによって必要な老後資金は異なります。自分には「どのくらい老後資金が必要か」を大まかに算出し、目標金額を設定しておきましょう。現役時代には住宅費や教育費など、出て行くお金もいろいろとありますが、老後資金も無理のない範囲で早めに準備を開始するのが肝心です。

知っておきたいお金の管理方法

それでは、具体的にお金をどのように管理したらよいのでしょうか。具体的に以下の4点を意識してみてはいかがでしょうか。

1)老後の収入を計算する

まずは老後の収入を計算しましょう。定期的に送られてくる「ねんきん特別便」で、年金の状況を確認するだけではなく、私的年金や企業年金も含めておおよその見積もりをしましょう。見積もりをしたら、生活費、余暇などに使う余裕資金、冠婚葬祭のための特別な資金がどれくらいになるのかも試算しましょう。そうすることで、毎月の生活費が予想できます。

2)自分の毎月の収支を見直す

老後は現役時代と同じだけの収入が毎月入ってくるわけではありません。現役時代と同じ生活をしていれば、貯蓄から切り崩す金額が大きくなる可能性もあります。そのため、老後の生活水準をイメージしたお金の使い方を考えるのも大切です。

3)生活口座とは別の口座を作り、給料が振り込まれたらお金を振り替える

また、無駄遣いをしている項目がないかどうかを考えるのも大切です。もし、その節があれば、意識して減らすようにしましょう。銀行の普通預金口座にあればあるだけ使ってしまう人は、財形貯蓄があれば利用するか、なければ給料日になったら積み立てる分のお金を別口座に振り替えるのも一案です。そもそもの生活費にそのお金がないと思えば、無駄遣いせずに済みます。

4)コツコツと将来のために資産形成をするのも手

預貯金をするのも大切ですが、さらにはコツコツと資産形成をするのも大切です。現在は低金利が続き、あまり増えない状況が続いています。そこで、毎月少しずつでも将来に向けて運用をするのがよいでしょう。今は、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金、イデコ)など、投資優遇制度も登場しています。自分にとってよいと思うものを選択するのがよいでしょう。

老後に向けてのお金の管理は自分次第

老後に向けてのお金の管理方法はさまざまです。どのように管理するのかは人それぞれですが、将来を 見据えたお金の管理を行いましょう。そのためには、自分のライフプランを考え、お金のことを意識することが大事だといえるのではないでしょうか。