(本記事は、冨田和成氏の著書『稼ぐ人が実践している お金のPDCA』KADOKAWA、2018年5月26日刊の中から一部を抜粋・編集しています)

【『稼ぐ人が実践している お金のPDCA』シリーズ】

・(1)「お金の悩み」を開放する「究極のヘッドライト」とは?

・(2)「どうしてお金が必要なのか?」プライベートバンクが教える資産運用の原則とは?

・(3)お金と時間、どちらが大事?「USJ」に見る時間価値

・(4)年収1000万は「損」?富裕層が「教育」に投資する本当の理由

・(5)なぜ、富裕層は「現金払い」より「ローン払い」を好むのか?

お金のPDCAが「見えない不安」を払拭してくれる

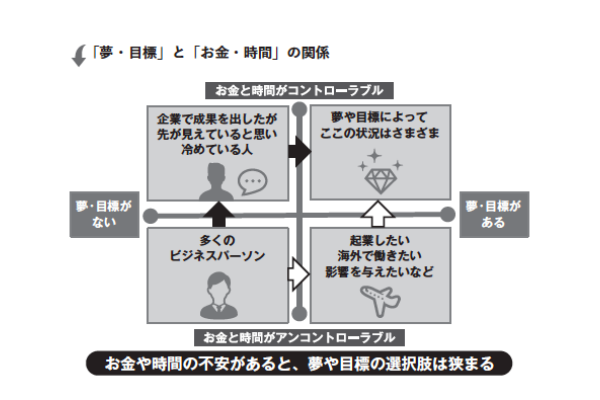

素晴らしい可能性を秘めた多くの人たちが、姿の見えない不安に駆られ、チャレンジしたい思いとの間の葛藤をしているのではないでしょうか。そして気が付くと、1年、また1年と、時間が過ぎていく。では、どうして第一歩を踏み出せないのか……?

答えは、自分の状況を俯瞰的に眺め、お金をコントロール可能な状態にできていないからです。こうなると、自分の能力を的確に判断することも難しくなります。その結果、「見えない不安」が常に自分の中に存在し、自分自身に制約をかけてしまうのです。

自分自身の状況を俯瞰的に見ることができず、先の見通しが不明確なままだと、ほとんどの人が、新しいチャレンジの際などには、見えない不安を感じて当然なのです。ここで1つのたとえ話を紹介しましょう。まずは真っ暗闇の中を、ヘッドライトが壊れた車を運転している場面を想像してみてください。

"一寸先は闇"状態です。このまま直進していて大丈夫なのかと、不安に駆られることでしょう。当然、スピードを出すことなど、怖くてできません。ところが、途中でヘッドライトを調整し、薄暗いながらも数メートル先までどうにか照らすことができたとします。するとどうなるでしょうか?

不安は完全に払拭されたわけではありませんが、少なくとも視界が確認できる数メートル先までは進もうという気持ちが起きてくるのではないでしょうか。さらに先に進んで、ヘッドライトを修理できる場所を見つけられれば、見通しはもっと明るくなるはずです。このたとえ話を自分自身に置き換えてみます。10年先のことまで見通すことができなくても、せめて1~2年先くらいまでの生計を立てることができれば、プランを立てながら前に進む勇気が出てきませんか?必要なのは、行く手を照らしてくれる"ヘッドライト"。

このライトの照度を高めつつ、状況を把握しながら前進していけば、自分自身が設定したゴールに必ずたどり着けるはずです。リアル世界において、「行く手を照らしてくれる"ヘッドライト"」とは何でしょうか?

私は、損益計算書(P/L)と貸借対照表(B/S)こそが究極の"ヘッドライト"であると考えています。

通常、P/LとB/Sと聞くと、企業や組織の財務状況を知るためのものだと感じる人が多いのではないでしょうか。一方、これらの財務諸表を個人の資産管理に利用することで、大きなメリットを得られる事実を知る人は残念ながら少数派と言わざるを得ません。また、P/LとB/ S の概念を下敷きにし、P D C A(Plan、Do、Check、Adjust)を実践しながらお金を管理すれば、一生涯にわたって稼ぐ能力も得られるのです。

企業にとってP/LとB/Sは、美しいほどにすべてが「見える化」されたものです。それを個人にも活用できたら最強のヘッドライトになってくれます。一方、PDCAを簡潔に表現すると、自らの行く手を見定め(Plan)、前に進みながら(Do)、検証を行い(Check)、進行方向をより明確にしていく(Adjust)ことだと言えます。お金の管理にPDCAを当てはめることは、実に効率的であることは前々から気が付いていました。その理由は、PDCAは金額のような数字に表しやすいほど効果が絶大だからです。たとえば、企業においても、数字を重視する営業部門にPDCAを導入すると目に見えて効果を発揮するのと似ています。

”自分株式会社”のCFO

私は常々、自分のお金の状況を改善したいなら、「自らを"自分株式会社"の代表、またはCFO(最高財務責任者)だと思って行動しましょう」と言っています。個人と会社である法人を並列に捉え、法人で行っている財務管理の手法を個人にも当てはめてほしいと考えているからです。

通常、法人と言うと、それなりに大きな組織をイメージするかもしれません。しかし、法人格という言葉が示すとおり、企業も「人格」を持った存在です。つまり、その性質は「個人」と非常に似ているのです。

ところが、いざ個人が自らの目標やビジョン、夢に向かってチャレンジしようと思ったとき、「はじめに」で紹介したケースのように、第一歩を踏み出せず、二の足を踏んでしまうケースがほとんどなのです。そうさせてしまう理由は、やはりお金によるところが実に大きい。私が見てきた事例でも、独身の方でなく、既婚の方、特にお子さんをお持ちの方にその傾向が強くあります。

その際の思いは、ほぼ共通しています。(仮にチャレンジしてうまくいかなかったときに、お金が尽きてしまい、家族を食べさせていけなくなったらどうしよう……)こう考えてしまうのです。お金の不安にとらわれると、挑戦心までも根こそぎ削られてしまう―。その結果、何が起きるのでしょうか。20代前半のころ、「将来は起業する」と熱く夢を語っていた仲間たちが、30代半ばを迎えるころになると、「結婚して子どももいるし、チャレンジは難しいよなぁ。昔みたいに羽目を外せなくなったよ」となりやすいのです。

家族思いの方ほどこうなりやすいことは、ここまで説明したことから容易に理解していただけるでしょう。起業のような大きな夢だけにとどまらず、特定の場所への旅といった小さな夢に対しても、「お金の心配」にとらわれると、人生の選択肢は大幅に狭まっていきます。

自分自身が描いた目標や夢を実現しようとする際に、「お金」が制約になってしまうことほどもったいないことはありません。これを避けるには、お金にまつわる不安を取り除くこと。お金に自分がコントロールされるのではなく、自分がお金をコントロールできるようになれば、こうした不安は一気に解消されていくはずです。ここで私が言っているのは、「お金をたくさん稼ぎましょう」という話ではありません。限られた額であっても、それをしっかりと把握し、少なくとも1000円単位ではコントロールできるようになろうということです。

企業がミッションを達成するために新しいプロジェクトを始めるのと同じように、これができれば、自分が描いた夢を達成するために着実に前に進んでいけるでしょう。

自らを"自分株式会社"の代表として捉え、自分だけの人生のゴールを設定し、それに対していつでもチャレンジできる環境を整えておく必要があるのです。この環境を得るための近道は、P/LとB/Sの概念を"自分株式会社"に取り入れ、自分を取り巻く状況をコントロールできるようにすることです。そのことは、間違いなくお金の不安の解消につながるでしょう。

P/LとB/Sは究極のヘッドライト

P/LやB/Sに馴染みが薄い人のために、これらの基本的な知識について説明しておきましょう。

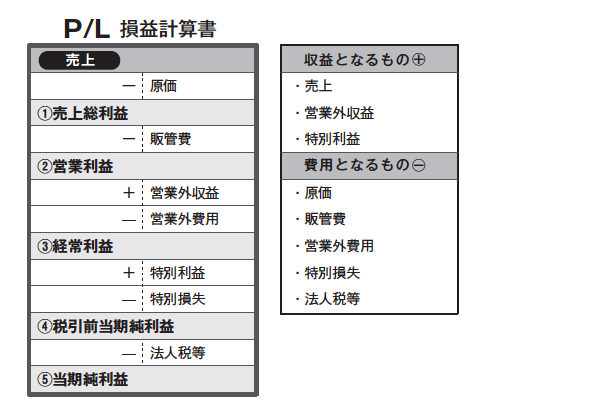

P/LはProfit and Loss Statementの略です。売上や受取利息などを「収益」、仕入れや各種の経費を「費用」と言い、会社の1年間のすべての取引のうち、収益と費用をまとめて、「利益」を計算することが本来の目的です。したがって、収益費用=利益(儲け)となり、売上から経費や税金などの費用をすべて差し引いたあとの利益のことを「当期純利益」と言います。

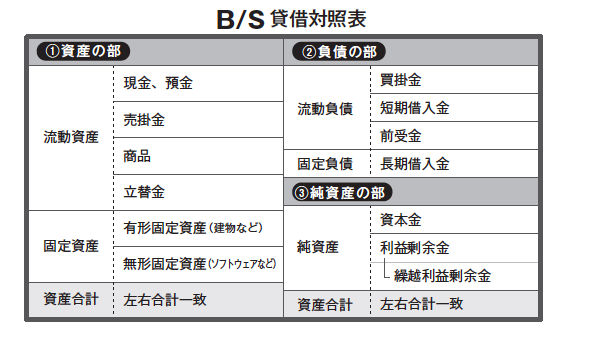

一方、B/SはBalance Sheetの略。企業が保有するすべての「資産」および「負債」、さらに「純資産」(資本)で構成されており、企業の財政状態はB/Sを見ればすぐにわかります。「資産」と「負債」「純資産」の合計金額が同じ(バランスする)ことから、「バランスシート」と呼ばれます。

現金や預金だけでなく、建物や土地、機械、有価証券なども資産に含まれます。負債は「他人資本」と言われ、銀行からの借入金やこれから支払う必要がある買掛金、支払手形などで構成されます。

一方の純資産は、「資本金」と「利益剰余金」に分かれます。資本金は会社を設立したときに株主が出資したお金、利益剰余金は会社が今までに儲けた利益から税金を引いた残りです。つまり、P/Lの「当期純利益」の累計額を示しており、毎年の利益が大きくなるほど、資産も厚くなっていきます。

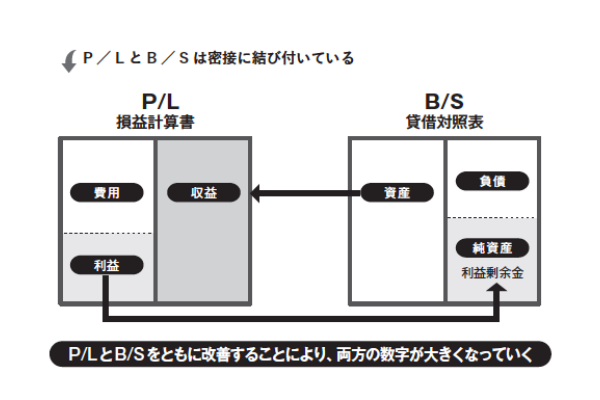

以上が、P/LとB/Sの基本的な考え方ですが、ここで特に重要な考え方は、P/LとB/Sが「つながっている」ということ。P/Lでたくさん利益が出ればB/Sが膨らみ、一方でB/Sの資産(現金や設備、有価証券など)が充実すれば、それらを活用してP/Lの利益を増やすことができるのです。

P/LとB/Sは、基本的に企業(法人)が決算書として扱うものなので、個人には関係ないと捉えがちです。ところが、P/LとB/Sは個人の業績や財政状態を把握し、それを改善させていく上でも大いに活用できます。

P/LとB/Sの概念は、もともとは企業の財務管理手法として生まれたという経緯があります。

しかしながら、企業も個人も同じ「人格」であると捉えると、個人の財務管理にもP/LとB/Sの概念を取り入れることが可能なはずです。

そもそも企業は、利益を出し、社会貢献をするという社会的なミッションを背負っています。「企業ミッション」「企業理念」という言葉は、サラリーマンであれば必ず見聞きしたことがあるでしょう。これらは企業にとって最も大事な指針であり、これらを念頭に置いて経済活動をしているのです。

個人もこうした指針を抱きながら、生きているのではないでしょうか?

これらの指針は、個人の場合だと「人生の目標」「ビジョン」「夢」などと言われます。これらは企業におけるミッションや理念、そのものです。

企業と個人は、こうした根源的な部分において非常に近い存在と言えます。

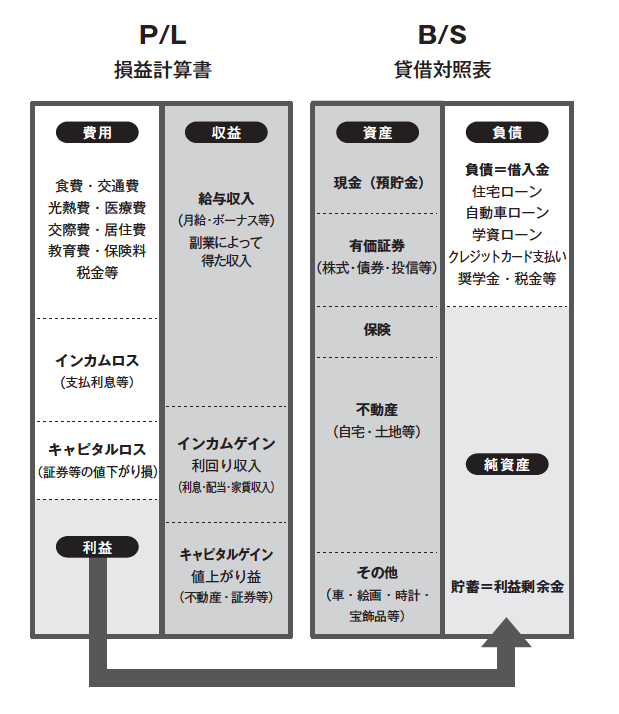

お金の流れを把握する「個人版P/L」

お金の不安から解き放ってくれるP/LとB/S―。

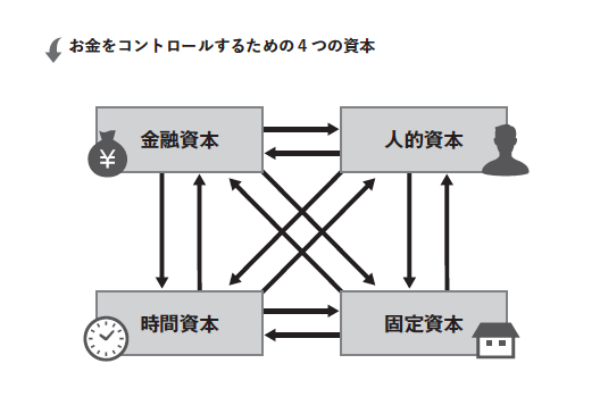

その概念を〝自分株式会社〟に取り込み、上手に活用するためには、それらをしっかりと理解する必要があります。お金をコントロールできる状態にするには、個人のP/LとB/Sをコントロール可能な状態にする必要があるのです。もっと言えば、「人的資本」「金融資本」「時間資本」「固定資本」の4つの資本をコントロールする必要があります。

まずは個人のP/Lについて。P/Lでは、ある期間に自分がどのくらい稼ぎ(売上/収益)、何にどのくらい使い(費用)、どのくらい残ったのか(利益/貯蓄)を整理することができます。このフレームワークでは、お金の流れを把握することができます。多くの人にとって、「1カ月」や「1年」が馴染みある期間ではないでしょうか。これを見てわかるように、収益の部分には、通常、給与やボーナスが入ります。

さらに、金利収入、配当収入、不動産収入などもここに入ってきます。これらはインカムゲインと言われるものです。それを生み出す株式や投資信託などの有価証券や不動産などは、B/S上に資産として記載されます。特別利益も収益に該当します。これは通常、キャピタルゲインと呼ばれるもので、所有している有価証券や不動産などの値上がり部分です。勤めている会社が副業を許している場合は、副業によって得た収入も収益に記載します。

一方、費用は、基本的に生活関連費です。食費、居住費(家賃)、交通費、交際費、保険料、教育費その他諸々の出費があります。P/L上では、税金も費用です。キャピタルロス(運用資産の価格変動によって生じた売却損や譲渡損、差金決済損等)があれば、それもここに入ります。収益と費用のすべてを列記し、収益から費用を引いて最後に残ったものが貯蓄(企業で言う純利益)となるのです。

築いた資産を把握する「個人版B/S」

次に、B/Sに移りましょう。B/S上で総資産の部に該当する代表的なものは、現金(預貯金)、有価証券(株式、投資信託、債券等)、保険、不動産(土地、建物等)です。将来的に起業をし、自社株を保有するようになれば、自社株も資産の部に組み込まれます。その他、自動車を所有している場合、売れば現金化できるので、売却可能評価額も資産です。宝飾品やブランド品などもここに入ります。

次に右側の部分に移りましょう。ここに記されるのは負債の部と純資産の部です。負債は、多くの場合、所有する土地や建物の借り入れ部分(住宅ローン)が該当します。自動車や学資、奨学金のローンがあれば、それも負債となります。クレジットカードや税金の未払い分も負債として考えてください。

純資産の部に記載されるのは、P/Lで触れた貯蓄が積み上がった部分です。これは企業であれば利益剰余金として計上されます。図の下の矢印のようにP/Lでプラスになれば、それが純資産の部に積み増され、仮にP/Lがマイナスになれば、純資産の部から取り崩されることとなります(この際、同時に総資産の部の現金などの部分が取り崩されることで左と右がバランスします)。自分自身がP/Lで貯蓄を積み上げる前からあったものや、贈与や相続により受け継いだものは、利益剰余金とは別に、企業で言えば資本金や資本準備金などに積み上がっているものだと考えるといいでしょう。

先述したように、B/Sは「資産の部=負債の部+純資産の部」というバランスで成り立っています。つまり、B/Sでは、自分がどのくらい価値のある財を築いており(総資産)、どのくらい他からお金を借りているか(負債)、差し引きで純粋な自分の資産がいくらあるのか(純資産)を整理することができます。このフレームワークでは、これまで自分がどのくらい資産を築いてきたかを把握することができるというわけです。

お金を稼ぐベース—「人的資本」

これらが個人のP/LとB/Sの基本的な考え方です。P/LとB/Sは密接に結び付いており、B/Sを改善することによってP/Lの数字も改善していきます。そして、P/Lで生まれた利益がB/Sに「利益剰余金」として積み上がっていき、P/LとB/Sの数字をともに相乗的に大きくすることができるのです。

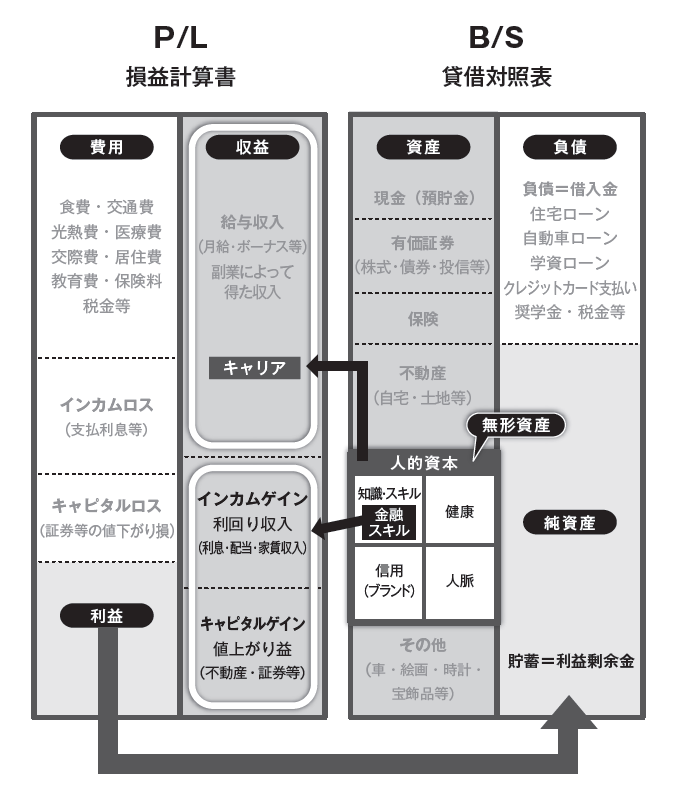

ただし、これからの「人生100年時代」にさらに重要になる存在があります。それが、目には見えない「人的資本」に対する考え方です。

人的資本とは、おもに次のような無形資産です。

• 知識・スキル(金融知識・スキルを含む)

• 健康

• 人脈

• 信用(ブランド)

たとえば、専門的な仕事の知識や高度なスキルを身に付ければ、キャリアにつながり、結果として給与収入の増加にもつながります。

将来、1億円の資産を貯めたい人にとって、それを給与収入などの人的資本の収入だけで稼ぐのか、有価証券や不動産などからの投資による収益から生み出すのか、といったことは同列に考えられるわけです。

また、これからの時代は副業が続々と解禁され、フリーランスや起業する人が優遇されることになります。これまでは1社から年収1000万円以上を受け取るのは、特定の業種以外では大変でしたが、これからは3つの仕事を掛け持ちするようになれば、仮に1社からは400万円しかもらわなくても、3社で1200万円の年収を得ることができるようになります。

そうした働き方をする際に必要となるのが、お金を稼ぐ上でベースとなる「人的資本」なのです。

冨田和成(とみたかずまさ)

神奈川県出身。一橋大学在学中にIT分野で起業。2006年大学卒業後、野村證券株式会社に入社。本社の富裕層向けプライベートバンキング業務、ASEAN地域の経営戦略担当等に従事。2013年3月に野村證券を退職。同年4月に株式会社ZUUを設立し代表取締役に就任。