要旨

企業間の販売・仕入関係と株価に着目した先行研究によると、株式を売買する際に、売買対象株式自体の収益率ではなく、売買対象株式を発行する企業の販売先企業が発行する株式の収益率を参考にすることで、超過収益の獲得が期待できるらしい。そこで、企業間の販売・仕入関係の代わりに、日本の企業社会に残る「株式持合」関係を用いた場合も、超過収益の獲得が期待できるのかを分析した。つまり、「株式持合」関係にある企業が発行する株式の収益率を参考にすることで、超過収益の獲得が期待できるのかを分析した。

分析の結果、概ね先行研究と同様の傾向を確認する一方、一部相違も確認できた。期待できる超過収益の水準と、超過収益獲得が可能な期間が大きく異なるのだ。そこで、先行研究と今回の分析との相違を整理することで、差の要因についても検討している。

はじめに

企業間の販売・仕入関係と株価に着目した先行研究(1)によると、株式を売買する際に、売買対象株式自体の収益率ではなく、売買対象株式を発行する企業の販売先企業が発行する株式の収益率を参考にすることで、超過収益の獲得が期待できるらしい。企業間の関係は、企業間の販売・仕入関係だけではない。投資・資金調達といった財務面の関係や社外役員の相互就任といった人的関係など様々な関係がある。筆者は、日本の企業社会に残る「株式持合」関係に着目し、一企業特有のイベントによる影響が、株式持合関係にある企業や直接持合関係にはないが間接的に関係する企業(以下、両企業をまとめて関係企業と記す)の株価に波及する様子の把握を試みてきた。今回は、株式持合関係企業の株価収益率に基づく売買戦略でも、先行研究と同様の超過収益獲得機会が存在するのかどうかを確認したい。

----------------------------------

(1)Cohen and Frazzini, 2008, Economic Links and Predictable Returns, The Journal of Finance 63, 1997-2011

先行研究の概要とこれまでの筆者の分析結果

本来、販売・仕入関係は事業に直結するため、販売先企業に関する重要な情報は商品・サービスを販売する企業の株価に影響するはずだ。しかし、投資家の情報収集・集約能力には限界があることを理由に、先行研究では販売先企業に関するネガティブ(ポジティブ)な情報に対する市場の反応は鈍く、情報が公表された後、株価は徐々に下落(上昇)するという仮説を立てている。この仮説が正しければ、販売先企業に関するポジティブな情報が相対的に多い企業の株式を購入する一方、販売先企業に関するネガティブな情報が相対的に多い企業の株式を売却することで、超過収益の獲得が期待できる。つまり、この投資戦略を実施することで、超過収益の獲得が可能なら、先行研究が設定する仮説は正しいと判断できる。しかし、先行研究が設定する仮説を検証するためには、販売先企業に関するネガティブ(ポジティブ)な情報を収集・集約することが必要である。章の始めに記した通り、これらの情報収集・集約は容易ではない。そこで、先行研究では、販売先企業に関するネガティブ(ポジティブ)な情報の代わりに、販売先企業の月次株価収益率を利用している。販売先企業の月次株価収益率(販売先企業が複数有る場合は、その単純平均)が、相対的に高い(低い)企業を、販売先企業に関するポジティブ(ネガティブ)な情報が相対的に多い企業とみなしている。以上を前提として、先行研究では販売先企業の月次株価収益率に基づき上記の投資戦略を実施した場合の、超過収益獲得の可否を多面的に確認・分析している(2)。その結果、月率1.2%~1.6%(年率14.5%~18.9%)もの高い収益率を確認している。さらに、この高い収益率の統計的有意性も極めて高い(3)。

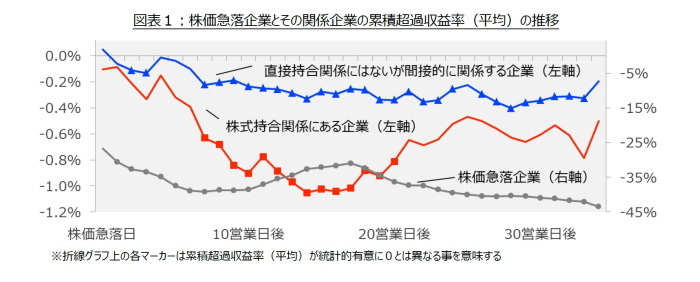

先行研究の仮説は、これまでの株式持合に注目した筆者の分析結果(4)と、半分は整合的で、残り半分は整合的でない。筆者の分析結果では、ネガティブな情報に対する関係企業株価の反応は鈍く、その後数週間かけて、株価が徐々に下落する傾向が確認できる(図表1)。一方、ポジティブな情報に対しては、その後関係企業株価が徐々に上昇する傾向は確認できなかった。しかし、ネガティブな情報に対してのみ、関係企業株価の反応は鈍く、その後数週間かけて関係企業に関する株価が徐々に下落する傾向があるだけでも、先行研究と同様に、超過収益を獲得できる可能性はある。それゆえ、関係企業の株価収益率を用いて先行研究と同様の投資戦略を実施した場合にも、超過収益獲得機会が存在するか否かを確認・分析してみたい。

----------------------------------

(2)CAPMを前提とした分析に加え、時価総額や簿価時価比率の効果も加味した3ファクターモデル、モメンタム効果も加えた4ファクターモデル、更には流動性の効果も考慮した5ファクターモデルの計4モデルに対して分析。また、販売先企業の月次株価収益率が、相対的に高い(低い)企業を時価総額に応じて購入(売却)した場合と等しい割合で購入(売却)した場合をそれぞれ分析し、計8パターンで分析・確認した結果を報告している。

(3)t値は2.99~4.93。データ数にもよるが、先行研究のように十分なデータ数が確保されている場合、t値が2を超えていれば、統計的有意と判断できる。

(4)基礎研レポート『株価急変による関係先企業株価への影響~企業間ネットワーク構造を用いた分析』(2018年6月1日)

今回の分析と先行研究との相違

1|今回の分析手法

分析は、金融機関を除く東証一部上場企業(2015年3末時点)を対象に、2013年4月~2018年3月の株価収益率(配当込み)を用いて実施した。但し、どの企業とも株式持合関係が確認できない独立系の企業(5)は分析対象から外した。その理由は、関係企業の株価収益率が算出できず、今回の分析方法に馴染まないからである。

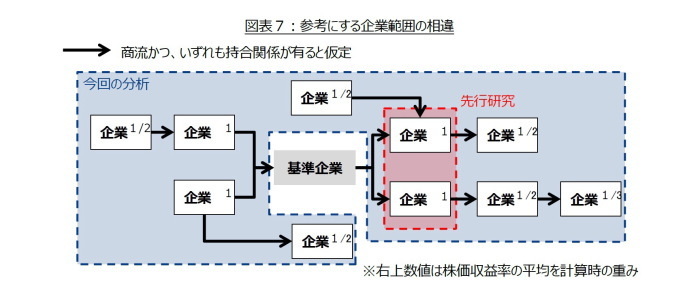

関係企業の判定には、分析期間を通して、2015年3月末一時点の持合ネットワークを用いている(6)。これまでの筆者の分析結果を参考に、株式持合関係にある企業や直接持合関係にはないが間接的に関係する企業も含め、関係企業の株価収益率を算出している。ただし、株価収益率の平均値を算出する際には、企業との関係の強さを反映させるため、企業との距離(7)の逆数で重み付けした(図表7)。

販売先企業に着目した先行研究は、月次株価収益率を前提に、月次でポートフォリオを組み替えている。今回の分析では、先行研究と同じ月次分析に加え、日次株価収益率を前提に、日次でポートフォリオを組み替えた場合の分析も実施した。その理由は、これまでの筆者の分析結果によると、株式持合の関係企業に関するネガティブな情報に対する株価の反応は鈍いが、株価下落が進むのはその後数週間で、数週間経過後以降はほぼ横ばいとなるからである(図表1)。日次株価収益率を前提に、日次でポートフォリオを組み替えた場合も合わせて分析することで、関係企業の株価収益率がその後の超過収益獲得に役立つ期間をより細かく確認することができる。

----------------------------------

(5)金融機関を除く東証一部上場企業(2015年3末時点)と持合関係が確認できない企業を指す。他の上場企業との持合関係が確認できる企業も、今回の分析対象外となる。

(6)持合ネットワークは、大株主データ(東洋経済新報社によるアンケート調査)及び有価証券報告書記載内容(コーポレート・ガバナンスの状況における株式の保有状況)を基にニッセイ基礎研究所にて作成

(7)基礎研レポート『問題公表による他社株価への影響~持合ネットワーク構造を用いた分析』(2017年9月1日)参照

2|分析結果(月次)

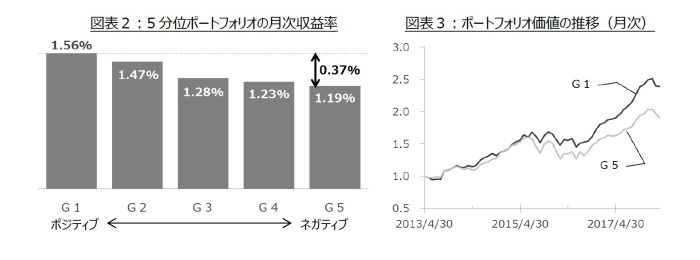

前月の株式持合の関係企業の株価収益率が高い順に分析対象企業を5分割(G1~G5)し、毎月初に各Gのポートフォリオを、そのGに分類された銘柄を等しい割合で保有するよう組み換える。これを繰り返した場合の月次収益率を求めた結果、販売先企業に着目した先行研究と同様の傾向が確認できた。前月までに関係企業に関するポジティブな情報が多かった企業(前月の関係企業の株価収益率が高い企業)ほど、株価収益率が高い傾向がある(図表2)。また、関係企業に関するポジティブな情報が相対的に多い企業(G1)からなるポートフォリオの価値は、一時期を除いて関係企業に関するネガティブな情報が相対的に多い企業(G5)からなるポートフォリオ価値を上回る(図表3)。しかし、先行研究と異なり、G1を購入し、G5を売却することで得られる収益率(G1とG5の月次収益率の差分)は、月率0.37%(年率4.5%)と低い。また、収益率の統計的有意性もさほど高くない(t値は1.30、有意水準10%なら、収益率が0%ではないと判断可能)。

つまり、関係企業に関するネガティブ(ポジティブ)な情報に対する市場の反応は鈍く、情報が公表された後、株価は徐々に下落(上昇)するという仮説は一応支持できるが、売買コストも考えると、超過収益獲得機会はあまり期待できないと思われる。

3|分析結果(日次)

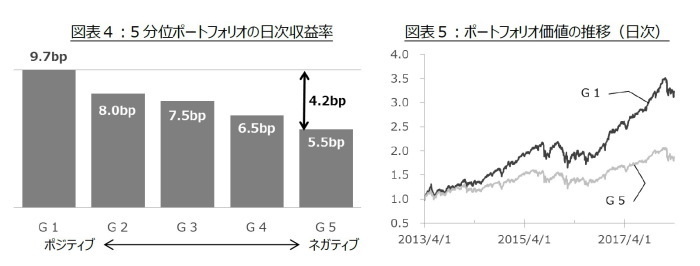

次に、前営業日の関係企業の株価収益率が高い順に分析対象企業を5分割(G1~G5)し、毎営業日、各Gのポートフォリオを、そのGに分類された銘柄を等しい割合で保有するよう組み換える。これを繰り返した場合の日次収益率を求めた結果、やはり先行研究と同様の傾向が確認できた。前営業日までに関係企業に関するポジティブな情報が多い企業ほど、株価収益率が高い傾向がある(図表4)だけでなく、G1ポートフォリオの価値は、初めの3営業日を除いて、常にG5ポートフォリオ価値を上回る(図表5)。G1を購入し、G5を売却することで得られる収益率(G1とG5の日次収益率の差分)は、日率4.2bpで、月率換算すれば0.83%(年率10.0%)になる。収益率の統計的有意性も極めて高い(t値は3.37、有意水準1%でも、収益率が0%ではないと判断可能)。

日次で分析した結果も、関係企業に関するネガティブ(ポジティブ)な情報に対する市場の反応は鈍く、情報が公表された後、株価は徐々に下落(上昇)するという仮説を支持する。しかし、日次で売買すると、回転率次第だがその分売買コストも嵩むため、超過収益獲得機会はあまり期待できないと思われる。

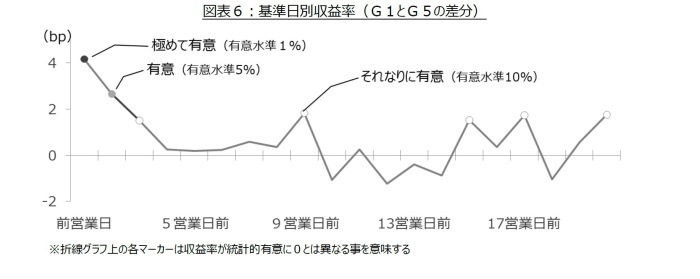

では、関係企業の株価収益率がその後の超過収益獲得に役立つ期間はどれくらいあるのだろうか。そこで、前営業日の関係企業の株価収益率に代えて、2営業日前から20営業日前の関係企業の株価収益率を用いた場合、それぞれの収益率(G1とG5の日次収益率の差分)を求めた(図表6)。前営業日の関係企業の株価収益率を基準にポートフォリオを構築した場合の収益率4.2bpに対して、2営業日前の株価収益率を基準にポートフォリオを構築した場合の収益率は、2.7bpである。3営業日前を基準にした場合は1.5bpで、かろうじて統計的有意と判断できる程度である。4営業日前~8営業日前を基準にした場合は、プラスの収益率となっているものの、統計的有意とは判断できない。9営業日前を基準にした場合、収益率は1.8bpとなり、かろうじて統計的有意と判断できる水準まで回復するが、10営業日前を基準にした場合は、マイナスの収益率に転じる。15営業日前、17営業日前、20営業日前を基準にした場合の収益率も、かろうじて統計的有意と判断できる水準になるが、それ以前にマイナスの収益率に転じている。以上を踏まえれば、関係企業の株価収益率がその後の超過収益獲得に役立つ期間はせいぜい2週間ではないだろうか。

先行研究との比較(今後の課題)

今回の分析では、株式持合の関係企業の株価収益率に基づく戦略が有効な期間はせいぜい2週間と短いということが分かった。しかし、販売先企業の株価収益率に基づく先行研究によると、同じ戦略が有効な期間は1年近くに及ぶ。この相違はどこから生じるのだろうか。そこで、先行研究と今回の分析との相違を整理し、今後の課題を明らかにする。

1|企業間の関係

先行研究は、企業間の販売・仕入といった事業に直結した取引関係に着目している。これに対して、今回の分析は、日本の企業社会に残る「株式持合」関係に着目している。しかし、「株式持合」関係にある企業間には、継続的取引関係がある場合が多いことから(8)、関係企業の株価収益率に基づく戦略が有効な期間が大きく相違する原因は、着目する関係の違いではないと筆者は考えている。ただし、先行研究は、取引先企業のうち、販売先企業の株価収益率のみを参考にするのに対し、今回の分析では仕入先企業も含め、関係が有る企業全ての株価収益率を参考にしている(図表7)。企業間の関係に原因があるなら、商流の方向性を加味するか否かの違いであろう。

----------------------------------

(8)基礎研レター『企業間の取引関係を探る~持合ネットワーク構造を用いた分析』(2017年11月16日)

2|間接的な関係

先行研究は、直接、商品やサービスを販売している企業の株価収益率のみを参照している。これに対して、今回の分析は、株式持合関係にある企業だけでなく、直接持合関係にはないが間接的に関係する企業の株価収益率も参照している(図表7)。しかし、間接的な関係も考慮するか否かも、関係企業の株価収益率に基づく戦略が有効な期間が大きく相違する原因ではないと筆者は考えている。投資家の情報収集・集約能力には限界がある以上、関係性の乏しい企業の情報ほど、市場の反応は遅れるはずだ。仮に、先行研究より今回の分析の方が、関係企業の株価収益率がその後の株価収益率の予測に役立つ期間が長いならば、間接的な関係まで含めたことに起因したとも考えられるが、実際はその逆である。

3|分析対象時期と対象市場

先行研究は、1981年から2004年の米国株式市場を対象に分析している。これに対して、今回の分析は、2013年4月から2018年3月までの国内株式市場を対象としている。関係企業の株価収益率に基づく戦略が有効な期間が大きく相違する原因が、対象市場の相違にある可能性はほぼないと思われる。というのも、販売先企業や関係企業の株価収益率がその後の株価収益率の予測に役立つ根本的要因は、投資家の情報収集・集約能力の限界にある。対象市場の相違が原因なら、米国株式市場の参加者の情報収集・集約能力が、国内株式市場の参加者に比べて相当劣っていることになる。情報収集・集約能力という点に注目すれば、むしろ分析対象時期の相違が、戦略の有効性に大きく関係した可能性が高い。情報開示制度の充実や、技術の進展に伴い、情報収集・集約能力が向上したと考えられるからだ。

販売先企業や関係企業の株価収益率がその後の株価収益率の予測に役立つ期間が大きく相違する原因は、商流の方向性を加味するか否かにあるかもしれない。しかし、筆者は、情報開示制度の充実や、技術の進展による情報収集・集約能力の向上こそ重要と考え、分析時期の相違に着目した更なる分析が必要と考える。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチ

【関連記事 ニッセイ基礎研究所より】

・株価急変による関係先企業株価への影響-企業間ネットワーク構造を用いた分析

・問題公表による他社株価への影響-持合ネットワーク構造を用いた分析

・企業間の取引関係を探る-持合ネットワーク構造を用いた分析

・日本企業の収益構造調整 -現状と展望

・企業の土地投資行動の裏にあるもの