8月相場がスタートした。相場の地合いが少し変わったように思われるが、昨日は上海株の下落を嫌気して下げるなど、まだ弱いところも多分に残っている。上海株が下げたからと言って、日本株が売られる理由はない。上海の株式市場はまったくのローカル市場であり、上海株が中国経済を映す鏡かと言えばそうではないからだ。上海株安や人民元安は中国経済の悪化を必ずしも反映するものではないことは2015年の「チャイナショック」で明らかになったはずである。「チャイナショック」の後に中国経済がなにかおかしなことになったかといえば、その逆で高成長は続き、中国の内需はますます成熟し豊かな消費マーケットを創出している(中国の小売り売上高の規模は米国と同等である)。それなのに、根拠の薄弱な「上海株の下落で日本株売り」が続くのは、第一にプログラム売買の影響、第二にあまり考えずに目先の雰囲気で売買するひとたちの影響がおおきいのだろうと推察する。

さて、7月は強烈なリバーサルが起きた。モメンタム系が逆効きし、バリューの巻き戻しが起きた。ひとえに日銀のスタンス変更の思惑でバリュエーションが低い銀行株が買われた影響だ。

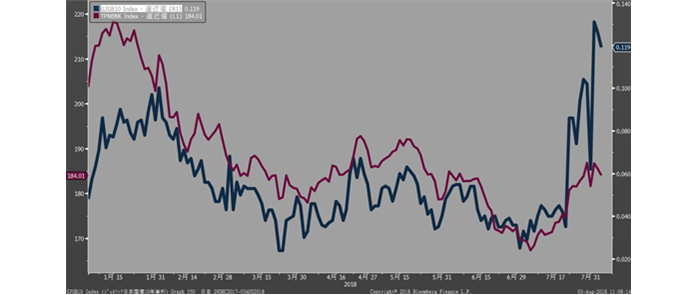

ポイントはこの流れが継続するかどうかだが、一時的だろう。債券市場では長期金利の上昇が続いているが、これは自律的な(すなわち経済の状況がもたらした)金利上昇ではなく、日銀の真意を探るための動きである。黒田総裁が記者会見で述べた「これまでの倍程度=0.2%」まで本当に許容するか、試しにいっているに過ぎない。総裁がそういうからには、0.2%までいけば指し値オペが入る。そして金利上昇もそこで打ち止めになるはずだ。天井が限られている金利上昇に特段の意味はない。

日本国債10年利回りvs銀行株

銀行株は金利上昇で買われたが、日銀会合後の金利急騰にはついていけない。上述の通り、先が見えていることに加え、そもそもイベントで動いただけで、収益の改善期待で買われたわけではないからだ。大槻奈菜によれば、「銀行の貸出で、長期金利の影響を受けうる貸出は、2~3割とわずかである。このため、例えば0.1%の中長期金利の上昇で増加する貸出金収益は、概ね250億円程度に留まる。これは全国銀行の税引き前利益の1%にも満たない」からである(7/31「金融テーマ解説」)。

では、投資戦略の柱はなにかと言えば、やはり好業績株 - ①ソニーやTDKについていく ②任天堂の戻りに期待する ③これまでの強いトレンド株(資生堂、リクルート、良品計画、ニトリ)が横ばい、もしくは調整を入れているうちに仕込む ということになるだろう。

ソニー、任天堂は決算発表を受けて大きく買われた。実は、少し不安もあった。というのは両社の決算を受けた新聞報道が手放しで誉めるというトーンではなかったからだ。ソニーについてはゲームと音楽は好調だが映画が苦戦していると報じられ、任天堂もゲームソフト「ニンテンドーラボ」が起爆剤にならずスィッチが減速していると書かれた。全体は好決算なのに「ひとつの懸念・悪材料」があるだけで株価が下落するというファナックやカルビーの例があっただけに、ソニー・任天堂の報道は気がかりだった。ところが市場はそんな懸念を振り払ったかのように大きく両銘柄の決算を素直に評価した。相場のムードが変わったように思うと冒頭述べたのはこのことである。

中国は7月31日に開催した政治局会議で、2018年下期に積極的な財政政策で景気を下支えする方針を決めた。地方のインフラ整備など公共投資を拡大し金融緩和に転じる。米国は4-6月期のGDPが4%を超える成長だ。米中貿易戦争の一方で、米中の景気が下期にかけて一段と盛り上がる可能性が高い。今年の前半、世界景気は足踏みしたが、今後は再加速する。

トランプ大統領の仕掛ける貿易戦争はすべてが中間選挙のためであり、そうであるならその前に「勝利宣言」を出したいはず。そもそも貿易戦争に勝者はいないので、勝利宣言など出せるはずはないのだけれどトランプ氏なら、なんとでも言える。「中国にこんなに関税をかけてやったぜ!」とかツイートするだろう。中間選挙前にもう一段の追加関税を発動して、それで終わりにするだろう。EUとも着地点を探りに入っている模様で、そろそろ落としどころを探している。土曜日の日経1面にエネルギー覇権の記事があったが、LNGを中国に売りつける契約をとりつけて「勝利宣言」とするかもしれない。トランプ氏は相当株価を気にしているので、中間選挙前に相場が荒れるのは絶対に望まない。選挙前にはトランプ大統領自ら相場が安定するように努めるはずであろう。

貿易戦争の終結⇒相場上昇にかけるなら、その場合はグローバル景気敏感株が買われるだろう。ただ、そのシナリオにかけるには、まだ早い。米国の制裁関税がもう一段エスカレートして、相場が崩れる場面があれば、すこしずつ仕込みを始めてもよいだろう。

8月相場のリスクとしては、米国とイランの衝突リスクに警戒だ。以下、日経電子版より。

<米CNNテレビは2日、イラン革命防衛隊がペルシャ湾やホルムズ海峡などで大規模な演習を開始したと報じた。数十隻の小型艦船を動員。トランプ米大統領が日本や欧州などにイラン産原油の輸入禁止を呼び掛けたことを受け、原油輸送の大動脈であるホルムズ海峡を封鎖する用意があると警告する狙いがありそうだ。 同種の演習はこれまで秋に実施されてきたが、今回は異例の前倒しとなった。ペルシャ湾には現在、米海軍のミサイル駆逐艦1隻が展開しているが、米軍はさらに数隻を近海に派遣する可能性があり、地域の緊張が高まる恐れもある。>

イラン核合意を離脱したトランプ政権は今月7日に対イラン制裁を再発動する予定。その前後に注意したい。

2015年の8月は「チャイナショック」、2016年の8月は米軍によるシリアへのミサイル攻撃で相場が荒れた。古くは1990年のイラクによるクエート侵攻も8月である。「8月相場は波乱」のイメージもある。ただし、「8月の円高」というのは過去のものだから、あまり気にする必要はない。

広木隆(ひろき・たかし)

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・材料目白押しの今週 為替と決算次第で2万3000円の壁を試す展開も

・TOPIX500の企業の中では、第1四半期は約4割が減益決算で企業側は慎重な姿勢

・今後の相場展望

・日銀、金融政策を微調整:銀行に配慮を見せつつも、超低金利はまだ続く

・2018年7月米国雇用統計プレビュー