要旨

●2017年度の税収は58.8兆円と16年度(55.5兆円)から内外経済の好調と市場環境の好転に支えられ、2年ぶりに増加した。税目別に見ると法人税、所得税、消費税が揃って増加している。

●昨年末時点の政府見込みからは1.1兆円の上振れとなる。決算で生じた純剰余金は0.9兆円であるが、これは先般の大阪北部地震の災害復興などに充当される可能性がある。

●2017年度税収の上振れによって、18年度の税収は60兆円を超えても違和感の無い情勢だ。既往最高の1990年(60.1兆円)を超える可能性があろう。また、今月中にも公表される政府の財政見通しも、今回決算の結果を受けて、財政赤字縮小方向に改定される公算が大きい。

2017年度の税収は58.8兆円、増加基調へ復帰

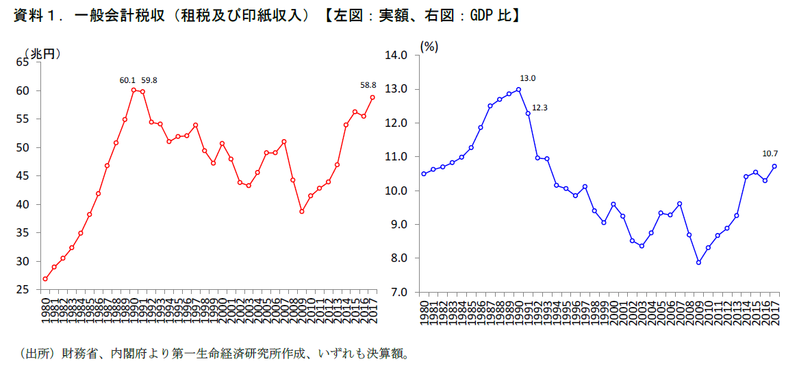

4日、2017年度の一般会計税収額が財務省から公表された。これによれば、2017年度の税収額は58.8兆円。2016年度(55.5兆円)から増加、実額ベースではバブル期にあたる1990年(60.1兆円)、1991年(59.8兆円)に次ぐ既往3番目の大きさとなる。2016年度は年度前半の円高・株安が所得税・法人税の減少につながったが、2017年度は内外経済の好調、それに伴う市場環境の好転に支えられ、税収も2年ぶりの増加となっている。先々を見据えると内外景気の減速/後退懸念、貿易摩擦問題などリスクは山積している状況ではあるが、足もとの税収が増加基調に復したことは素直に評価されるべきであろう。

なお、税収の“実額”が「バブル期並み」となった点が話題となっているようだが、“経済規模(名目GDP)対比”でみると2017年度は10.7%とバブル期の12~13%を大きく下回る水準になる。当時とは物価水準などが異なるわけであり、足もとの税収は異常な高水準という訳ではない。

法人税がしっかり増加

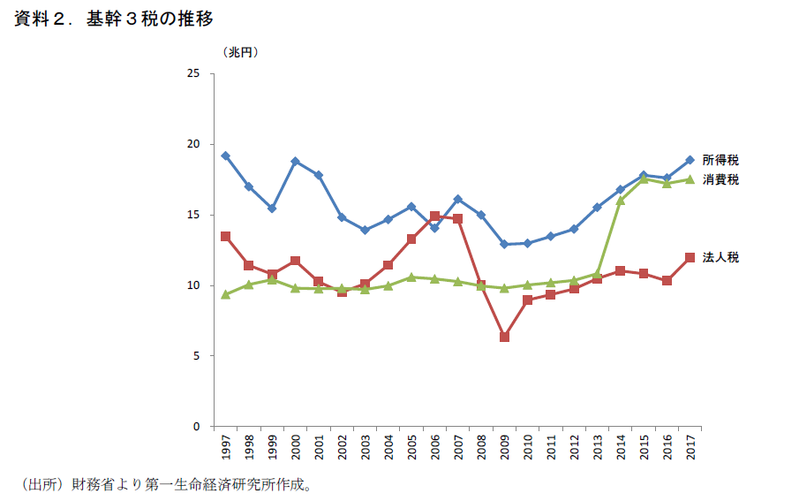

税目毎にみると、所得税は18.9兆円(前年度比+1.3兆円)、法人税は12.0兆円(同+1.7兆円)、消費税は17.5兆円(同+0.3兆円)となる。牽引役を果たしたのは法人税と所得税だ。法人税は在庫循環の好転や円安進行を支えとした17年度企業業績の好調が効いている。また、2015・16年度に実施された法人減税が先行減税型となっており、2017年度に税収中立確保のための増税改正がなされている点も影響したと考えられる(法人減税の内容についてはEconomicTrends「2016年度税制改正大綱の要点整理」、「2015年度税制改正大綱の要点整理」)。所得税は、雇用増による給与所得の増加に加え企業業績の好調に伴う配当所得の増加、市場環境の好転を背景とした譲渡所得の増加が支えになっていると考えられる。消費税の増加は、素直に個人消費の増加によるものと考えてよいだろう。2017年度の名目家計消費支出(除く持ち家帰属家賃)は、前年度から+1.4%の増加となっている(執筆時点)。

政府見込みを1.1兆円上振れ、「60兆円が見えてきた」

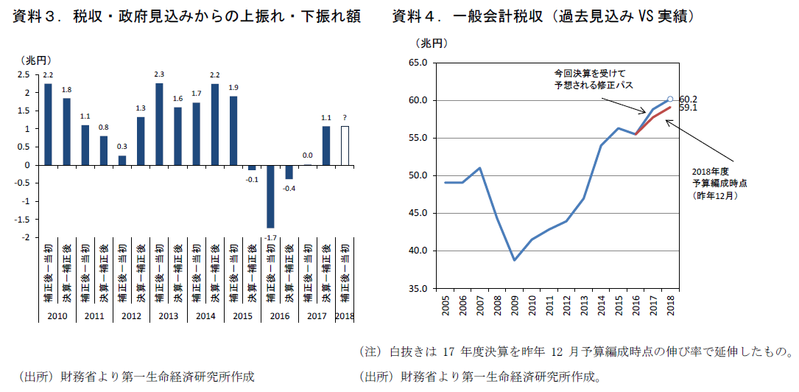

政府見込み(補正後・昨年12月時点)と実績との対比では、今回決算税収は+1.1兆円の上振れとなる。決算時点の税収が補正予算編成時点の見込みを上回るのは、3年ぶりのことだ。税目別に見ると、所得税が+0.3兆円、法人税が+0.3兆円、消費税が+0.4兆円上振れした。これらの結果、2017年度決算では0.9兆円の純剰余金が生じることとなった(予算との差異は以下の通り。税収+1.1兆円、税外収入+0.7兆円、公債金▲2.0兆円、歳出不用額+1.4兆円。ここから地方交付税交付金等増分を(0.3兆円)を控除した額が純剰余金となる)。例年、純剰余金は補正予算の財源として充当されており、先般の大阪北部地震の災害復興などに用いられる可能性がある。

政府は現在、2018年度の税収を59.1兆円と見込んでいる。この値は2017年度の税収が57.7兆円になるとの見込みをベースに作成された数値であり、今回決算は推計土台の上昇を通じて18年度税収見込みの上方修正要因となる。簡易的に試算してみると(昨年12月時点の「18年度税収見込み/17年度税収見込み」の値を今回の「17年度税収決算」に乗じた)、2018年度の税収は60.2兆円となり、既往最高の60.1兆円(1990年)を上回る。安倍首相が6月の予算委員会において、国の税収について「60兆円もみえてきている」と発言したと報じられている(ロイター通信・6/25など)が、こうした状況を反映したものであろう。

政府財政見通し改定へ

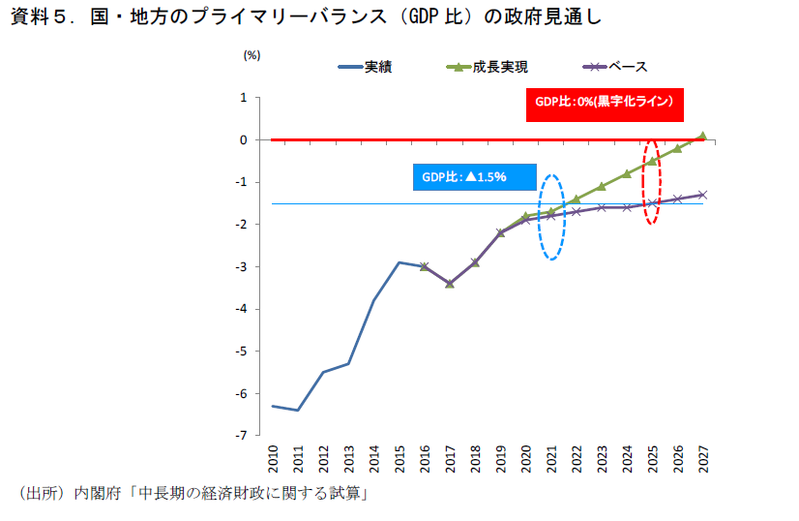

現在公表されている政府の財政見通し(内閣府「中長期の経済財政に関する試算」(2018 年1月))では、高成長ケース(成長実現ケース)において財政再建計画で掲げる2025 年度の黒字化目標、また2018 年度の中間目標(赤字をGDP 比▲1.5%へ縮減)は達成できない絵姿となっている(資料5)。

次回の財政試算改定の際には、財政赤字縮小方向への見直しがかけられそうだ。本試算における税収推計は実績から経済成長率に応じた伸び率を乗じることで計算されている。そのため、発射台の上方改定は、税収の将来見込みにも上方改定要因となる。例年通りであれば、改定試算は7月中に公表される。その内容に注目しておきたい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 副主任エコノミスト 星野 卓也