7月2日に発表された日銀短観では、大企業・製造業が前回比▲3ポイントと2四半期連続でのマイナスとなった。背景には、トランプ・ショックがある。自動車、鉄鋼、非鉄、石油石炭製品の悪化はその悪影響が色濃い。需給ギャップに関連する項目も軒並み悪化方向である。今後のトランプ・ショックの行方が非常に気がかりである。

トランプ・ショックの直撃

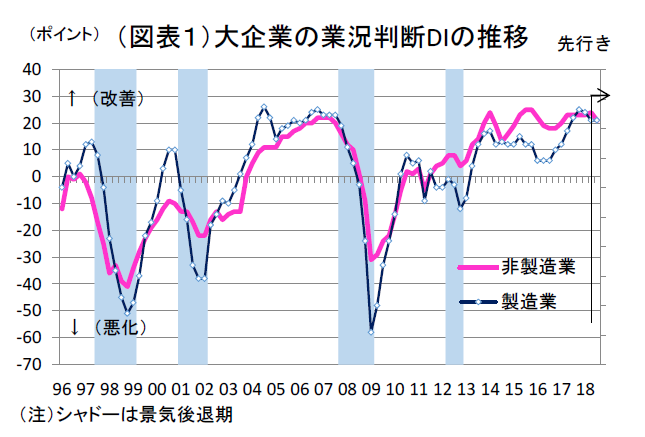

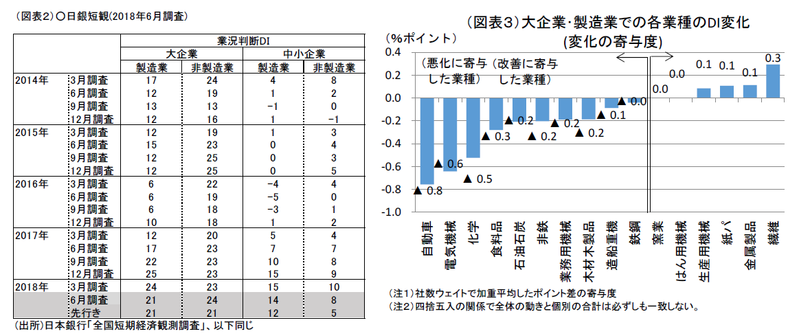

大企業・製造業の業況判断DIは21 と前回▲3ポイントの悪化となった。3月調査で▲1ポイントの悪化になったのに続いて2四半期連続のマイナスである。

内訳では、自動車(前回比▲7ポイント)、非鉄金属(同▲6ポイント)、石油石炭製品(同▲13 ポイント)の悪化が目立つ。トランプ・ショックが響いていることは明白である。北米向けの輸出は、自動車・同部品に対する25%の輸入関税の検討が行われており、鉄鋼・ アルミニウムでは一部は解除されたものの、25%の関税がかけられている。また、イランとの核合意離脱を受けてイランからの原油輸入を禁止する措置も進んでいて、原油価格高騰と相まって、企業マインドへの打撃は大きい。

一方、先行きDIは21 と現状から横這いとなっていて、事前に思っていたほど厳しい悪化は予想していない。生産統計では半導体・電子部品の在庫調整圧力が大きくみえるが、その割に先行きへの回復期待は強い。

また、大企業・非製造業は、24 と前回比+1ポイントの改善となっている。非製造業は、業種別に明暗がくっきりと分かれている。小売(前回比▲11 ポイント)、通信(同▲13 ポイント)と大きく悪化しているが、対個人サービス(同+10 ポイント)、宿泊・飲食サービス(同+8ポイント)と改善している業種もある。

6月12 日に米朝会談が行われて、地政学リスクが一旦は落ち着いていることが、海外旅行の需要増につながっていると言われる。国内のインバウンド需要も好調である。個人消費全体は、小売の悪化に象徴されるように苦しくないが、サービスの中には環境変化の追い風を受けている業種もある。

2期連続で製造業のDIが悪化したことはショッキングであるが、それが即座に景気後退を指す訳ではない。トランプ大統領が景気に与えているダメージはあるが、景気全体は底堅い。トランプ大統領の派手な振舞いも11 月6日の中間選挙前までの嵐であり、今は我慢の時期だと考えられる。

需給ギャップも緩和

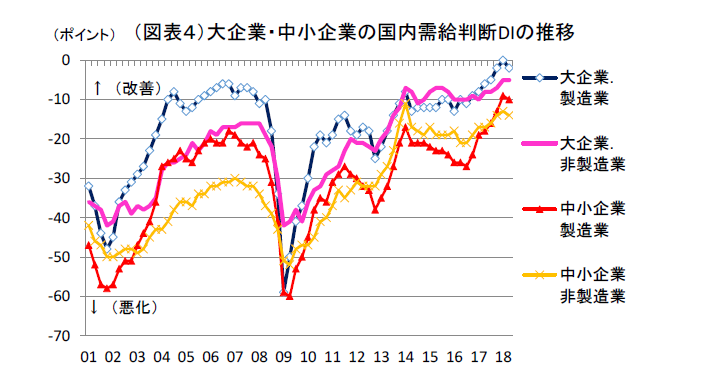

業況悪化に連動していくつかの項目でも、悪化や足踏みがみられている。大企業・製造業の国内製商品需給DIは、前回3月調査で久方振りに0のところまで改善が進んでいた。前回調査では筆者はこの変化を喜んだが、今回調査では▲2ポイントの悪化となっている。電子部品などの不振が段々と深まっている影響もここに表れている。

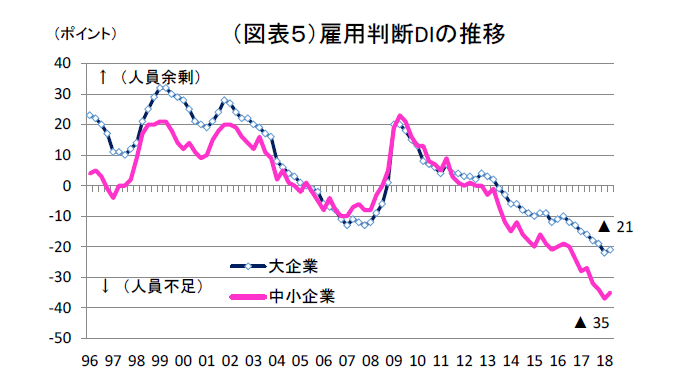

また、これまで人手不足が継続的に進んできたが、今回は製造業を中心に「不足」超幅が縮まる変化をみせている。ここには生産拡大の動きが、少し和らいでいる事情もあろう。生産統計の予測指数も少し伸び悩んでいるのと同調した変化である。さらに、製造業の営業用設備判断も、大企業が前回比▲2ポイントの悪化(過剰方向に変化)、中小企業でも前回比▲1ポイントの悪化となっている。

これらのDIの変化は、日銀が短観版の需給ギャップを算出するときの基礎データが悪化していることを指している。つまり、潜在的な物価上昇圧力は少しだけ緩和しているのである。

収益面での下押し圧力

企業の景況感をつくり出している要因は、需給変化や企業収益だと考えられる。今回、2018 年度の想定為替レートは、3月の109.66 円/ドルから6月107.26 円/ドルへと円高方向に変化している。直近 では想定よりも円安水準で推移しているが、円高で為替をみている背景には、トランプ大統領の政策への不安感が表れているのかもしれない。

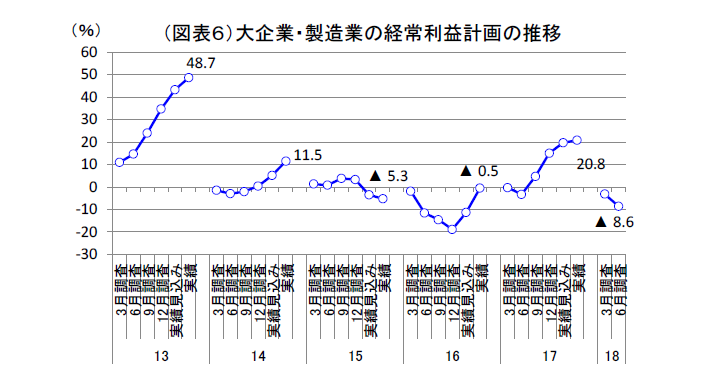

大企業・製造業の2018 年度の経常利益計画は、前年比▲8.6%で前回比▲4.8%ポイントの下方修正である。6月調査での下方修正はそれほど珍しくはないが、少し注意したい。

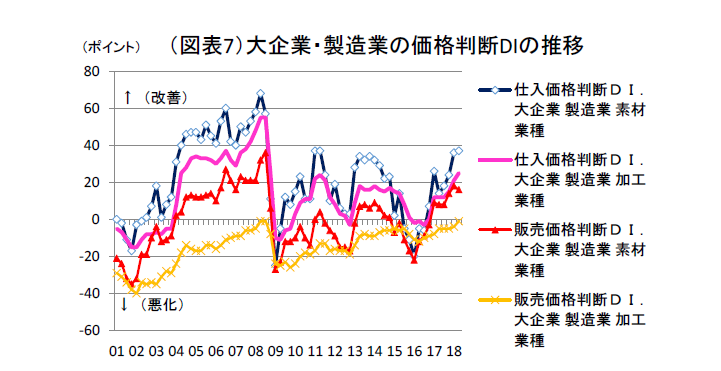

恐らく、ここには原油コストが上昇してきて、企業の採算が悪化してきたことも反映されていることだろう。仕入れ価格DIは、大企業のところで前回比+4ポイントとなっている。加工業種にも値上がりが広がってきている。先述した北米の自動車関税が現実のものとなれば、販売価格DIの変化に表れてくるはずだ。今回、大企業・製造業の加工業種は前回比+3ポイントと上昇しているが、それは関税とは別の要因であろう。

設備投資は堅調

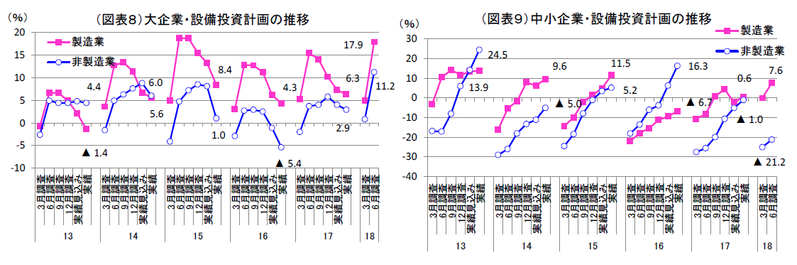

収益面ではやや慎重さが目立っているが、設備投資計画はこれまでの堅調さが続いている。大企業・製造業は、前年比17.9%(前回比11.3%ポイントの上方修正)となり、最近では2015 年度に次ぐ伸びとなっている。大企業・非製造業も前年比11.2%と2桁の高い伸び率で、しかも前回比9.2%と6月にしては大きな上方修正となっている。

中小企業でも、製造業は早々にプラス計画に転じており、前回比10.8%ポイントと大きな上方修正である。設備投資は、マクロの他統計よりも短観の方が堅調さが鮮明である。その理由は、以前に比べて収益体質が格段に強くなっていることがあるだろう。過去の事業計画のパターンをみると、収益計画が当初マイナス計画であっても、時間が経過するとともにプラスの設備投資計画の方に鞘寄せされてくることが多い。だから、このプラスの設備投資計画は、企業の強気マインドを反映しているのだと考えられる。

トランプ・ショックに対する日銀の不安

日銀は、物価のトレンドが下方に変われば、躊躇なく追加緩和を行うと述べている。今回の短観は、そうした物価トレンドを語る上では、悪化している材料と言える。恐らく、これが景気後退リスクへと結び付けば追加緩和なのだろうが、まだそこまでは至っていないだろう。

注意すべきは、トランプ・ショックの行方である。日銀は、トランプ大統領の保護主義がすでにマインドに悪影響を及ぼしていることを認めたくはないだろう。しかし、それを認めずに、半導体・電子部品の世界的需要悪化だけでは説明がつかないことが多すぎる。原油高騰にしても、米利上げが進む中では過剰マネーよりも、イランへの政策対応の方が刺激的であろう。

常々、筆者はトランプ大統領は本当に悪いタイミングで、保護主義的な政策を打ち出したと心配している。世界経済の足踏みにさらに強いストレスを加えていることが景気後退へと進みはしないかと警戒感を持っている。

残念ながら日銀はそれらの動きに対して受身の立場である。追加緩和の余地は限りなく小さい。ここで何か出来ることがあるとすれば、TPPと日欧EPAの早期発効だろう。トランプ政策が保護主義を強めるほど、貿易取引は関税率のかからないエリアの方にシフトしていくと考えられる。そうした自由貿易の受け皿作りをすることが、トランプ大統領発の保護主義に対するカウンターパワーになる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英