要旨

● 中期的な景気の循環は設備投資の変動によってもたらされる。このため、景気循環は設備投資の動きで大まかに確認できる一方、設備投資の動向は、株価指数とも連動性が高い。代表的な設備投資の変動理論としては、トービンのQという投資理論の存在が知られている。

● 本邦株価と為替の相関関係をみると、近年、グローバルなリスクオン・オフの流れの中で両者の相関関係が強まっている。投資家のリスク許容度が高まり、円が売られることは、日本のグローバル企業の収益改善を意味し、その企業の株式はより買われることになる。つまりトービンのQに従えば、円安が進むほど設備投資が拡大することになる。この経験則に従えば、2000年代後半以降は為替レートの動向によっても日本の景気循環が左右されることになる。

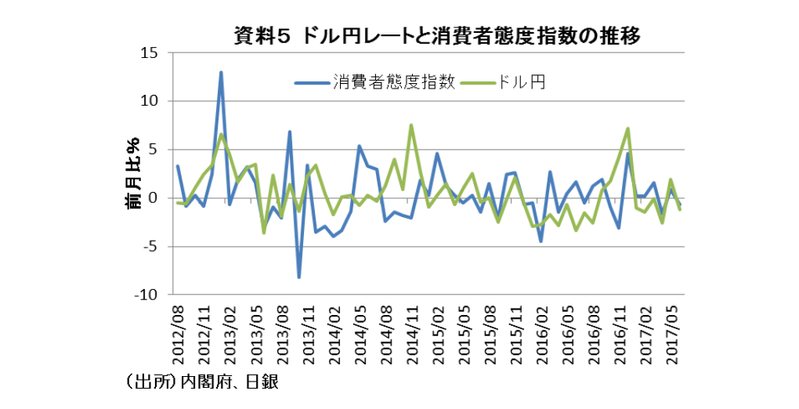

● GDPの主要項目である個人消費を左右する消費者態度指数とドル円レートの関係を見ると、円安になると消費者心理が上昇し、円高になると消費者心理が低下しやすい関係にある。背景には、円安になると株高になりやすく、株価が上昇すると、家計の金融資産の増加や将来の雇用所得環境改善期待などにより消費者心理が好転することがあると推察される。

● 一方で、2013年以降約4年以上にわたり円安局面が続いている日本では、その間も輸出が伸び悩む傾向にあることが知られている。背景には、新興国を中心に世界経済の成長率が鈍化していることがある。また、新興国の自給率向上に伴い世界で輸入依存度が低下していることや、新興国の輸出競争力が高まり日本の輸出シェアが低下していることもある。

● このように考えると、円安の景気押し上げ効果を外需のみで議論するのは誤りであり、円安はむしろ内需に効くといえる。

株価に連動する設備投資

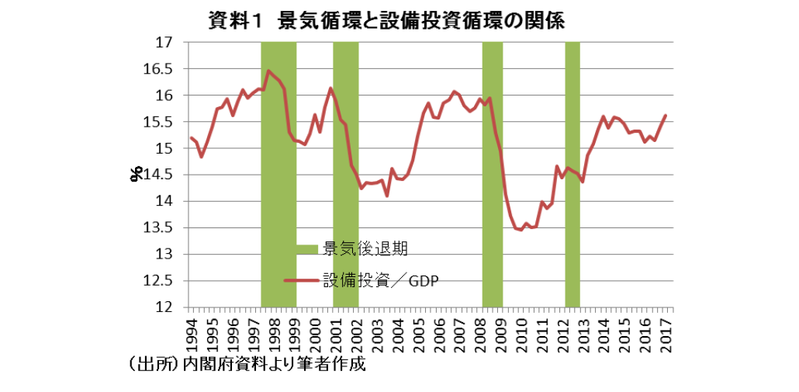

景気の変動は、谷から山を経て、次の谷に到達するまでが一つの循環とされている。こうした景気の山や谷は、正式には内閣府が景気動向指数を基に基準日付を後日決めるが、中期的な景気の循環は設備投資の変動によってもたらされる。このため、景気循環は設備投資の動きで大まかに確認できる。

経済統計の教科書には、設備投資比率(名目民間企業設備/名目GDP)が設備投資循環をとらえる指標として重要と解説されている。実際、これまでの日本の設備投資比率と景気局面を比べると、設備投資比率が上昇基調にあれば景気も拡大、低下基調にあれば後退局面にあり、景気局面に連動していたことがわかる(資料1)。安倍政権がアベノミクスを打ちだし、戦後三番目の景気回復期についても、設備投資循環の大底が、直近の景気の谷である2012年10-12月期に重なる。

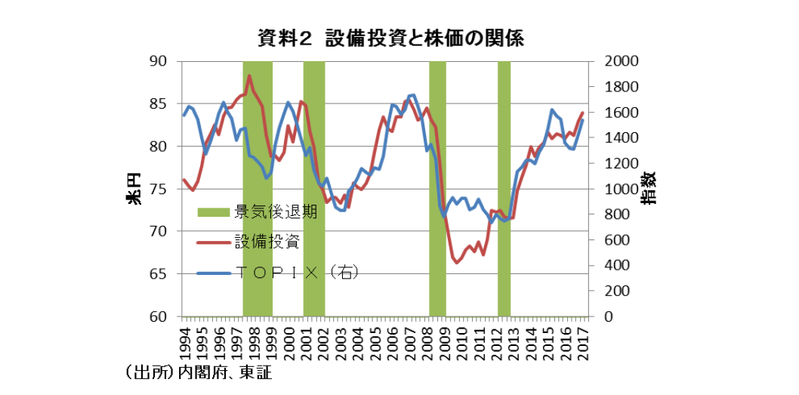

一方、こうした設備投資の動向は、株価指数とも連動性が高い。現基準でデータが存在する1994年以降の名目設備投資と日経平均株価の推移をみると、特に2000年代以降になって両者の連動性が高まっていることがわかる(資料2)。そして、GDPの需要項目では「民間最終消費支出」の比率が約56%と高いが、これまでGDPの変動に最も大きな影響力を持ってきたのは、むしろシェア15%強の「民間企業設備」である。従って、「設備投資の循環で日本の景気循環が決まる」と言っても過言ではない。

代表的な設備投資の変動理論としては、トービンのQ理論という投資理論の存在が知られている。トービンのQとは「株式市場で評価された企業の価値を資本の再取得価格で割った値」として定義される。企業の価値とは、株式市場が評価する企業の時価総額と債務総額の和である。一方、資本の再取得価格とは、現存する資本を全て買い替えるために必要となる費用の総額となる。そして、Qが1より大きい(小さい)場合、市場はこの企業の価値が既存設備の価値よりも高い(低い)と評価していることになり、投資の拡大(設備の縮小)を求められる。つまり、トービンのQが上昇(低下)すると設備投資が拡大(縮小)する。このように、株価と設備投資は連動性が非常に高いのである。

こうして企業の設備投資は株価と関係するが、1994年から2017年までの間に日本企業の設備投資は4循環がある。これは、株主の利益の極大化を目指する企業行動からは当然の結果である。仮に、市場が評価している企業の価値が現存の資本価値より大きければ、企業は資本(設備投資)を増やして付加価値を増産したほうが有利になるが、逆に小さければ、企業は資本を市場で売却(設備投資を縮小)したほうが利益に有利になるためである。当然、この株価と設備投資の関係は景気の波を発生させ、国が認定する景気の山・谷、すなわち景気の転換点を形成することになる。

為替にも連動する設備投資

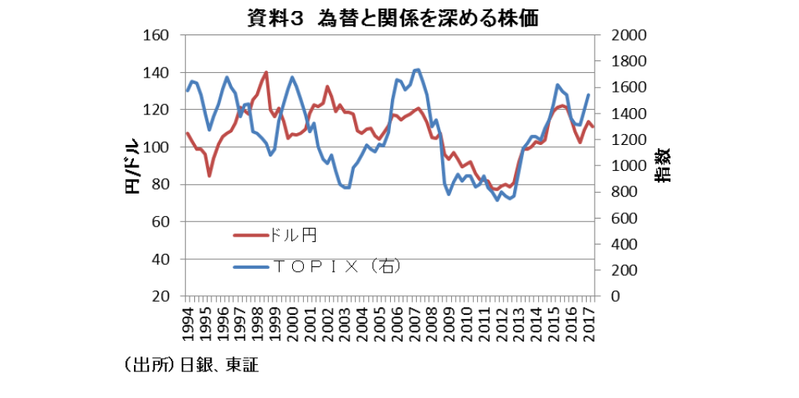

一方、本邦株価と為替の相関関係をみると、近年、グローバルなリスクオン・オフの流れの中で両者の相関関係が強まっている。特に、昨年秋からの株高局面ではとりわけ、本邦株価の上昇と円安・ドル高が同時に進行するといった形での、株価と為替の同時相関関係が一段と強まる場面が目立っている。こうした背景には、グローバルにみた投資家のリスクセンチメントの改善が進む中で、株式市場でプレゼンスを高め、昨年秋からの株高局面で買い主体となっている海外投資家の日本株買いとそれに絡んだ為替ヘッジの動きなどが指摘されている。さらに、こうした動きに着目した、高速・高頻度のプログラム売買による株式と為替の同時売買が相関関係を一層強めている可能性がある。

実際、日経平均株価とドル円レートの推移をみると、2000年代後半に両者の関係性が強まっており、為替が円安になれば株価が上昇しやすくなることから為替レートも景気循環への影響力を強めていると判断される(資料3)。

株価と為替の関係については、為替レートが変化すると、日本のグローバル企業の収益が変動するとの思惑から株価に影響を与えるという見方がある。中でもグローバルなリスクオン・オフの投資行動により株価と為替の連動性が説明される。

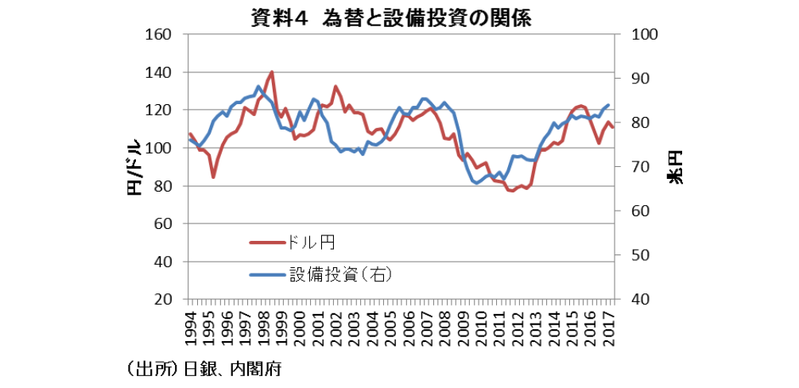

投資家のリスク許容度が高まり、円が売られ円安になることは、日本のグローバル企業の収益改善を意味する。収益が改善すれば、その企業の株式はより買われることになる。つまりトービンのQに従えば、円安が進むほど設備投資が拡大することになる。

実際、ドル円レートと日本の設備投資の関係をみると、2013年以降の設備投資の盛り上がりは円安による影響が大きいことがわかる(資料4)。世界的な投資家のリスク許容度の高まりはリスク資産への投資と円売りのきっかけになるが、円安・株高になることは、日本の企業経営者にとって大きな設備投資の機会になるのである、この経験則に従えば、2000年代後半以降は為替レートの動向によっても日本の景気循環が左右されることになる。

設備投資が増加すれば、機械設備投資に利用される資本財や、その施設を建設するために建設財の生産も盛り上がろう。あくまで為替や株価主導であるが、この結果によって国内で働く労働者の雇用者報酬が増え、消費者が欲しいものを国内で買うことで内需につながれば、日本国内にも資金が回ることになる。

むしろ内需に効く円安

そしてもうひとつ、日本では個人消費について大きな誤解が生じている。それは、円安は輸入物価の上昇を通じて家計負担を増やすことから、円安は個人消費に悪影響を及ぼすということだ。ただ実際は、個人消費の変動要因のうち、少なくとも消費者心理は為替レートとの関係を深めていると見る向きもある。

そこで、GDPの主要項目である個人消費を左右する消費者態度指数とドル円レートの関係を見ると、円安になると消費者心理が上昇し、円高になると消費者心理が低下しやすい関係にあることがわかる(資料5)。背景には、やはり円安になると株高になりやすく、株価が上昇すると家計の金融資産の増加や将来の雇用所得環境改善期待などにより消費者心理が好転することがあると推察される。

実際、近年の雇用者報酬や家計金融資産が日経平均株価やドル円レートに遅れて変動していることからすれば、家計における富の増加は、大胆な金融緩和に伴う極端な円高・株安の是正に伴い生じていると推察される。

極端な円高・株安が是正されると雇用所得環境が好転する背景には、まず円安に伴い国内で生み出されたモノが相対的に割安になることがある。このため、輸出関連産業では製品の競争力が増して販売量が増えることで人手が必要になる。また、輸入代替産業においても競合する輸入品の価格が上がることや、株高で購買力が上がるため、国産品の需要が高まり雇用が必要となる。更には、国内のサービスも価格面から競争力を増すことや株高で購買力が上がる。このため、外国人観光客の増加等も含めてサービス産業への需要も高まっているため、雇用が生み出されていることが指摘できる。

一方で2013年以降、約4年以上にわたり円安局面が続いている日本では、その間も輸出が伸び悩む傾向にあることが知られている。背景には、新興国を中心に世界経済の成長率が鈍化していることがある。また、新興国の自給率向上に伴い世界で輸入依存度が低下していることや、新興国の輸出競争力が高まり日本の輸出シェアが低下していることもある。

このように考えると、円安の景気押し上げ効果を外需のみで議論するのは誤りであり、円安はむしろ内需に効くといえる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣