「税制改革2.0」(税制改革第2弾)の動向

●(法案の概要):17年税制改革法で時限措置となっていた個人所得減税の恒久化が柱

トランプ大統領はかねてから、中間選挙対策もあって17年税制改革法で多くが25年末までの暫定措置となっていた個人所得減税について恒久化したい意向を示してきた。これに対し、下院歳入委員会のブレイディ委員長(共和党)によって「税制改革2.0」と名付けられた税制改革第2弾となる3本の税制改革法案が9月上旬に示された。

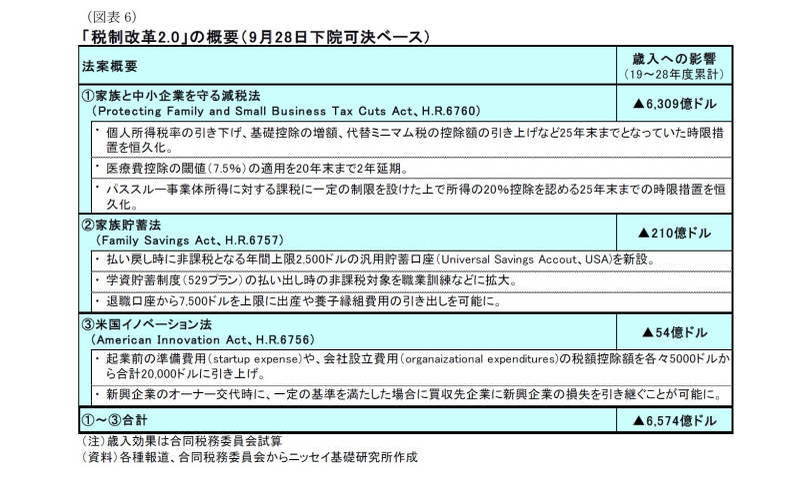

これらの法案は、個人所得減税を恒久化する「家族と中小企業を守る減税法」(Protecting Family and Small Business Tax Cuts Act、H.R.6760)、年間2,500ドルを上限に汎用貯蓄口座(Universal Savings Account、USA)を新設する「家族貯蓄法」(Family Savings Act、H.R.6757)、起業負担などを軽減する「米国イノベーション法」(American Innovation Act、H.R. 6756)からなる(図表6)。

これらの法案は9月下旬に下院本会議で投票が行われ、「家族と中小企業を守る減税法」が賛成220対反対191、「家族貯蓄法」が240対177、「米国イノベーション法」が260対156で、いずれも可決された。一方、中間選挙を控えていることもあって、上院では審議されていない。

●(財政への影響):26年度以降の財政収支・債務残高が大幅に増加

合同税務委員会は、「税制改革2.0」に伴う歳入減少見込み額を、今後10年間でおよそ▲6,600億ドルと試算している(図表6)。とくに、「家族と中小企業を守る減税法」が▲6,300億ドル超と大宗を占めていることが分かる。

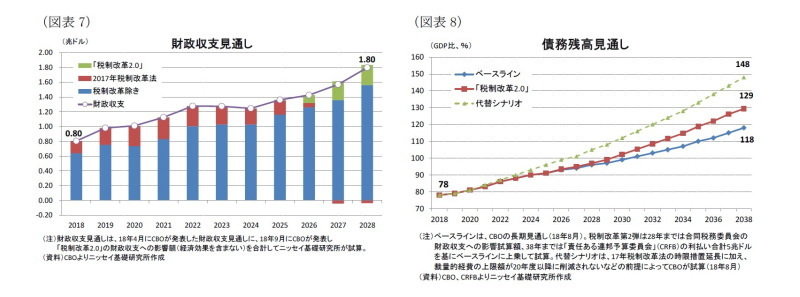

同委員会の試算を基に「税制改革2.0」を含めた財政収支見通しをみると、財政赤字は18年度の0.8兆ドルから28年度には1.8兆ドルへ増加が見込まれる(図表7)。このうち、「税制改革2.0」による26年度の財政赤字拡大幅は0.3兆ドル弱である。ここで注意すべきは、「税制改革2.0」による財政赤字拡大が26年以降の個人所得減税などの恒久化に伴い、今後10年間でも26年度から28年度の3年度に集中していることである。このため、29年度以降はさらに財政赤字を拡大させる可能性が高い。

合同税務委員会は29年度以降の試算を公表していないが、米シンクタンクの「責任ある連邦予算委員会」(CRFB)は「税制改革2.0」に伴い、29年度からの10年間で財政赤字の拡大幅は利払い費も含めて5兆ドルに上ると試算している(4)。

このCRFBの試算とCBOの長期見通し(18年8月)から債務残高(名目GDP比)を推計すると、債務残高は18年度の78%から現在の予算関連法に基づく(ベースライン)予測では28年度に96%、38年度に118%まで増加するのに対して、「税制改革2.0」によって28年度は97%、38年度では129%までの増加となる見通しだ(図表8)。とくに、38年度ではベースラインと10%ポイント以上の開きになるなど、先にゆくほど「税制改革2.0」による債務残高の増加ペースが加速していることが分かる。

さらに、「税制改革2.0」に加えて20年度以降の歳出上限の引き下げが回避される代替シナリオでは、債務残高は38年度に148%まで増加する見込みである。

トランプ大統領は、19年度の予算教書で減税にも係わらず28年度にかけて債務残高を削減させる方針を示していたが、ベースラインですら大幅に増加する見通しとなっており、「税制改革2.0」やインフラ投資の財源を確保するのは困難だろう。

-------------------------------------

(4)http://www.crfb.org/blogs/tax-cut-extensions-would-cost-657-billion

●(今後の見通し):現議会での上院可決は困難、新議会での実現はより困難な見込み

「税制改革2.0」は、中間選挙後に上院で審議される可能性はあるものの、現議会でこれらの法案が可決される可能性は低い。とくに、「家族と中小企業を守る減税法」についてはほぼ不可能だろう。

現議会で上院共和党は50議席を占めるに過ぎず、議事妨害(フィリーバスター)を避けて法案可決に必要な60議席を大幅に下回っている。また、共和党議員の一部からは債務残高を大幅に悪化させる減税案について反対する意向が示されており、上院で可決するのは難しくなっている。このため、現議会で「税制改革2.0」を実現するのは困難である。

また、中間選挙では民主党が下院で過半数を獲得する可能性が高くなっているほか、共和党が上院で60議席の確保は困難とみられており、新議会では、税制改革第2弾を共和党議員だけで実現することは困難とみられる。

さらに、共和党議員の中にも債務残高の増加に対する危機感が強まっていることから、将来の混乱を回避するために個人所得減税の恒久化は実現したいものの、何らかの財源確保なしにこれ以上の減税策を実現することについては、共和党議員からも充分な支持を得るのは難しいだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷浩(くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米国経済の見通し-減税、拡張的な財政政策などから当面は堅調見通しも、影を落とす通商政策動向

・予算編成・執行管理に係わる米政府機関の役割-立法府(議会)と行政府(大統領・官庁)のパワーバランスを支える政府機関

・税制改革実現は依然不透明-下院共和党案は本会議で可決も、税制改革実現は上院の動向が鍵

・予算編成、税制改革の動向-未だ詳細は不明。議会共和党からの支持が鍵だが、政策協調の可能性は低い。

・税制改革実現に一歩前進-財政調整指示を盛り込んだ予算決議が可決。税制改革実現に一歩前進も、紆余曲折を予想