みなさまこんにちは。家計の窓口のゆりもとひろみです。今回は、自分年金づくりがなぜ大切なのかについて、ご説明いたします。

人口推移から読み取れる日本の危機

「日本では現在、少子化が進み、人口がピーク時を超えて減少し始めている」という話は聞いたことがあると思います。ところで、この少子化がこのまま続くと、日本の将来はどうなるかご存知でしょうか?実は、社会保障・人口問題研究所が100年後の日本人口の予測を発表しています。

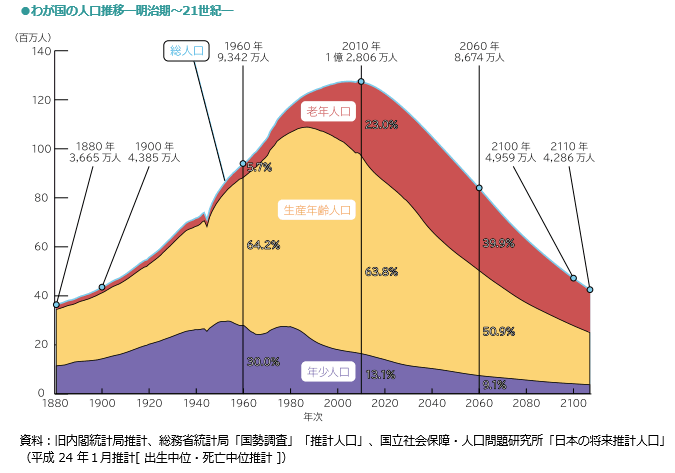

こちらの衝撃の予測図をご覧ください。

2100年には、何と約4,000万人台にまで減少し、江戸時代に近い人口になるという試算が出ています。明治維新以降の日本の人口がどうしてこれだけ急激に増え、国が隆盛を極めたのにも関わらず、次は何故急激な人口減少が起きようとしているのか、この不思議な現象を世界中の人口学者が興味深く研究しています。

皆さん一人一人が新しいアクションを起こさずに「普通に」暮らしていれば、その集合体としての日本の将来は、この予測に近い形になるでしょう。その結果、公的年金や公的医療制度、介護制度などを、現状のまま維持していくのが厳しくなる可能性が出てきています。

公的年金の問題点

現在の年金制度(厚生年金・国民年金)は、「賦課方式」といって、たくさんの人から集めたお金を一つのお財布に集め、老齢年金を受け取る年齢になった人に払いだすという方式です。ところが、年金の掛け金を払う若い人がどんどん減っている一方、これから30年くらいは年金をもらう世代が増えるため、支給するお金が不足する恐れがあると言われています。

実は随分前から対策は取られており、1989年に国会で、「財源がこれ以上不足しないように、公的年金の受給開始年齢を5年間遅らせて65歳にしましょう」という法案が成立しました。約30年の歳月をかけて、やっと65歳定年が定着し、年金は65歳受給開始になりました。ところがその間に、何と平均寿命も約5年延びたので、年金の財源不足という問題は全く改善していないと言えます。そのため、現在の国会では、受給開始時期を70歳や75歳に延ばさないといけないのではないか、という議論が起きているのです。

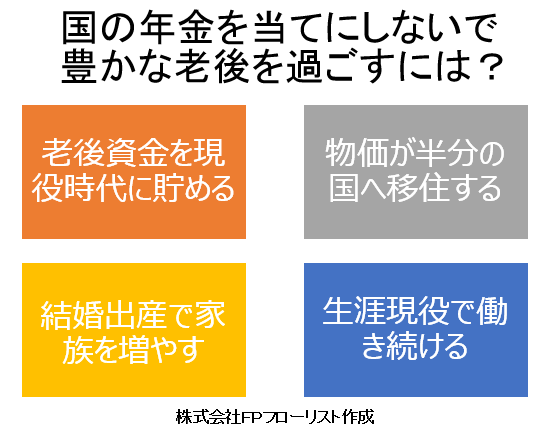

今からできる老後対策は4つ

ゆりもとが10年以上研究してきた結果、安心して老後を送るための経済的対策として有効なのは、ズバリ以下の4つしかないと考えています。(AIやロボティクスが急激に進化して生産性が劇的に向上し、トマスモアの「ユートピア島」のように、すべての人が1日6時間労働で充分な生活が実現するという可能性も、全くないわけではありませんが)

現在の延長上の未来に備える4つの方法をご紹介します。

・現役時代に老後資金を貯める

・物価が半分以下の国へ移住する⇒老後の収入が減るなら、少ない生活費で暮らせる国へ行くという方法も。

・結婚出産で家族を増やす⇒イザとなったら頼れる身内を増やしておくのは、大昔から有効な方法です。

・生涯現役で働き続ける⇒お小遣い程度でもよいので、収入を得続け、社会と関わり続けることができるなら、老後の不安はかなり減らせそうです。

自分で作る年金の大切さ

4つの方法のうち、誰でも今から始められるのが、①の老後資金作りに着手することです。今話題のNISAやiDeCoといった投資に関する税優遇制度も、実は国民が自助努力で資産形成することを応援するために導入されています。もしかすると、遠くない将来、今まで通りに国に頼れない時代が来るかもしれません。その時になってから慌てないように、少しでも将来に向けて自分年金づくりを検討してはいかがでしょうか?資産運用はそのための心強い武器の一つになります。

- 第1回 マイナス金利、生活や資産運用にどんな影響がありますか?

- 第2回 そもそも投資信託って何ですか?

- 第3回 繰上げ返済と資産運用、どっちがお得か徹底検証!

- 第4回 パパと家計の意見が合わない!どうすればよいですか?

- 第5回 教育資金を資産運用で作れますか?

- 第6回 ママのお小遣いで始められる投資を教えてください

- 第7回「資産運用でインフレ対策をする」とはどういう意味ですか?

- 第8回 主婦でも確定拠出年金を始められると聞きました

- 第9回 無理なく資産運用を続けるために確認しておきたいこと

- 第10回 長続きする家計簿のコツを教えてください

- 第11回 先が見えない時期に威力を発揮!投信積立をお勧めする理由

圦本 弘美(ゆりもと ひろみ)

FPフローリスト代表 ファイナンシャルプランナー

大阪府生まれ。1995年、神戸大学理学部卒業。結婚、出産を機にマネープランの必要性を痛感し、起業。一男一女を育てしながら、1000件以上の家計相談を受ける。働くママとして奮闘する経験を生かしたアドバイスが好評。1級ファイナンシャル・プランニング技能士。

(提供=トウシル)

・【7年連続なるか?】「年末高」を攻略せよ!注目株、アノマリー攻略法

・【優待名人・桐谷広人】超カンタン![桐谷式]株主優待のはじめ方と銘柄セレクト術

・【ムダな損を減らそう】投資で失敗しないために破ってはいけないルール

・【じぶん年金】iDeCo(イデコ)って何?節税メリットと注意点を総ざらい

・【なぜあなたは失敗するのか】投資で失敗しないためのルール。塩漬け株、行動心理学、お金が増えない人の共通点