株式、投資信託、債券が基本の3種

超低金利時代の昨今、資産を守り増やす方法として投資を誰もが考えるべき時代といえる。では、どのような方法で投資をすれば良いのか。会社員時代にお金の勉強を始め、現在はファイナンシャルプランナーとして活躍する風呂内亜矢氏にアドバイスをいただいた。(取材・構成=内埜さくら)

預貯金だけでは資産価値が目減りする!

現在は高度経済成長期と違い、預貯金や定期預金の利息での資産増強は期待できません。ある程度の預貯金を持っていても、物価の上昇により貨幣価値が目減りし、預貯金の資産価値が今より下がることもあり得ます。

かつてはしっかり預金をしておけば老後資金としては十分でしたが、今はそれだけでは不十分。自分の持つお金をいかに「延命」させるかという観点でとらえたときに、投資による資産運用を検討することが必要な時代になっているのです。

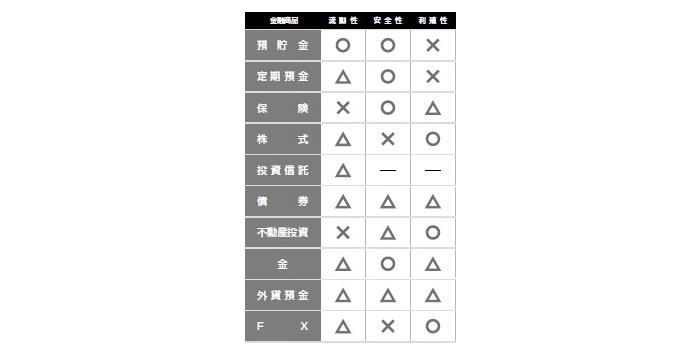

投資と金融商品には多くの種類があり、メリットとデメリットもさまざまです。流動性(すぐ使える・現金化できるかどうか)、安全性(元本が割れにくいかどうか)、利殖性(増やせるかどうか)の三つの特徴について押さえておきましょう。

ここでは、それぞれの金融商品について簡単に解説します。 預貯金と定期預金についてはご存じの方がほとんどだと思いますので割愛します。次に保険については、貯蓄目的の保険商品で資産運用を行なう方法があります。自分で投資の判断をしなくてもいいメリットがありますが、構造上、保険料すべてが運用には回りません。たとえば1万円支払った保険料のうち、投資に回るのは7000円だけで、残る3000円は保障の費用や商品を維持・運営する経費として使われる、といった具合です。保険商品の主要目的は保障ですから、投資目的であれば、他の金融商品に直接投資をするほうが得策です。

株式投資は、特定の会社に出資する投資方法。出資したお金は会社の事業に使われるため、会社が儲かれば多く配当をもらえますが、必ずしも全額戻ってくるとも限りません。「株式の購入は、お金をその会社で働かせるようなものだ」という喩えもあります。

投資信託は、個人投資家から集めたお金をとりまとめて、ファンドマネジャーが資産運用を行ないます。個人の購入額が少額でも、多くの人から数億円のお金を集めて数百、数千の株式や国の債券の購入に充てるため間接的にたくさんの金融商品に分散投資する状況を作ることができます。手持ちの資金が多くなくても複数の銘柄を購入できます。

債券は、国や会社などにお金を貸したことを証明する「借用書」です。貸している間はお礼として、約束した利息を受け取ることができます。期間がすぎたら原則、全額返金されます。

株式、債券、投資信託の3つが、投資の中でも基本の手法と言えるでしょう。

安定の金投資、リスクが高いFX

その他、不動産投資や金投資などはその人の好みや用意できる元手に合わせて検討する、変化球の投資方法です。

不動産投資は家賃収入が得られるのが魅力です。また、購入した物件の価値が上がったときに売却し、その差額で利益(売却益)を得られることもあります。

金投資は価格の安定性から近年注目を浴びています。安全性を維持するための金融商品という見方もできます。

外貨預金は、資産の一部を外貨で保有することで、円安時の資産価値を維持する効果を期待できます。為替レートと金利の両方を検討する必要があります。もちろん、保有している外貨を使うこともできるので、海外旅行によく行く人なら該当する外貨を円高のときに買っておき、現地で使う手もあります。

外貨を売買して稼ぐFX(外国為替証拠金取引)は、外貨を買って売る、売って買うといった往復の取引をセットで行なうことで、利益を確定させます。大きな利益を狙える一方でリスクも高いので、長期的な資産形成には向かない金融商品です。