It is not over yet - まだ終わりではない。DeepMacroの雇用統計プレビューレポートを見て安堵した。なにしろ昨日発表された5月のADP全米雇用リポートは、民間部門雇用者数が2万7000人増と市場予想の18万人増を大幅に下回った。2010年3月以来9年2カ月ぶりの低水準だった。中小企業が不振だった。このタイミングでこれだけの下振れは、正直、サプライズである。

もともと雇用統計のNFPはぶれやすい。週末のNFPも下振れるか、あるいはDeepMacroの予想通り強い数字となるか、どちらもあり得る。

どちらに転んでも賃金上昇は加速しないだろう。前年の数字が比較的高めなためだ。NFPが仮に弱くても、賃金も抑制されていれば利下げ期待が相場を支えるだろう。今週末の雇用統計は、ADPの波乱で俄然、注目が高まっているが、相場への影響という点では安心して見ていられる。

まだ終わりではない:5月のNFPはコンセンサス予想を上回ると予測

ビッグデータは今月もコンセンサス予想を上回るNFPを予測した。しかし、主要な指標はモメンタムを失っている。ドルロング、債券売りのポジションで雇用統計発表に備えたい。

●雇用の拡大は続いている

DeepMacroのビッグデータに基づく指標は、5月の民間部門のNFPが市場コンセンサスを上回る水準となることを示唆している。DeepMacro予測は21.4万人増で、コンセンサスは17.5万人である。DeepMacro予測がコンセンサスを上回った場合、DeepMacroのトレーディング戦略は、米金利(債券)の売り、米ドルの買い、S&P500の売りのポジションを推奨する。

今年に入って以来、NFPのコンセンサス予想は平均して今月の17.5万人増に近い数字となっている。一方で、非常に弱い数字だった2月を除いて、民間雇用者数はポジティブサプライズの結果が続いている。2月の結果を含めても、直近6ヶ月の平均は20万人弱に達する。市場は今年、労働市場の強さを過小評価し続けている。

労働市場のいわゆる「伝統的な」データを見てみると、予想外に弱い伸びとなったADP以外の指標は持ちこたえている。失業保険申請件数は4月の水準よりは若干高いものの歴史的な低水準にあり、ISM雇用指数は50を上回っている。市場の反応とメディアのヘッドラインが示す悲観的な将来像は、今実際に何が起きているかの判断を曇らせるものではないだろうか。

米国経済に対するわれわれの見方はこうだ。成長は鈍化し、景気サイクルは後期にある。雇用の伸びが鈍化するのは当然のことであり、実際われわれも鈍化し始めていると考えている。ただし、市場が予想するほど速いスピードではない、ということだ。DeepMacroの成長ファクターは低下してきており、現在のような成長水準では雇用拡大をいつまでも支え続けることができないのは明らかである。

しかし問題は、実際にいつ減速し始めるか、である。ここでわれわれのビッグデータ指標が非常に役に立つ。単にモデルではなく、経済活動からの実際のデータを確認することができるからだ。今月のデータはかなり一貫している。雇用活動(新規求人と新規採用の両方)は前年比で高い伸び率を示したが、前月比では低下した。いずれも4月からは低下している。

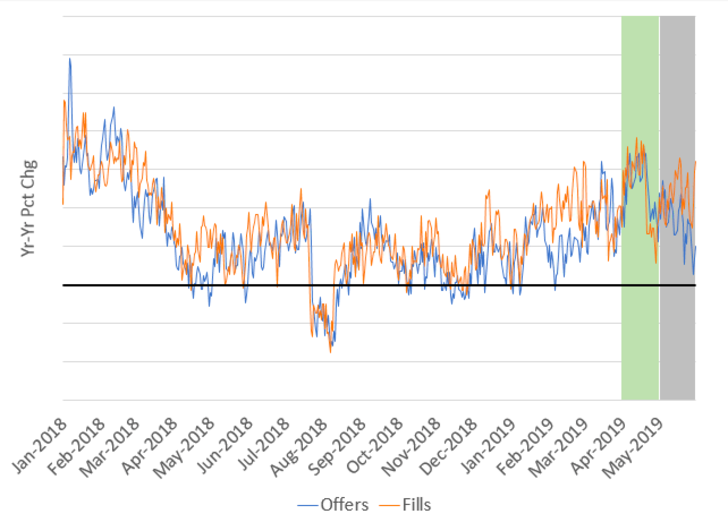

・5月の新規採用は前年比20%増という高い伸び率をとなった。(Figure1参照)しかし、4月の増加率(前年比28%増)からは低下しており、前月比では1.6%減である。これらのデータは、雇用は未だ強いが4月の23.6万人増は下回る、というわれわれの予測を裏付けている。月中は比較的強い水準を維持して推移。

・新規求人も前年比18.0%増と強かったが、4月の前年比32%増からは低下しており、前月比で1.9%減となった。新規求人数はインターネット上で新しく掲載される求人広告をカウントすることで計測している。新たな求人広告は企業の労働需要の増加を意味するため、雇用の伸びの先行指標となる。月内では新規求人は月を通して減少傾向にあった。(Figure 1の青線)

これらのデータのタイムラグは非常に短い(3日)ため、われわれはここから6月に何が起きようとしているか、を見始めることができる。市場の注目は、雇用統計発表後すぐにその先へと移っていくため、これは重要なことである。

一方で、6月の労働市場の状況を先読みした場合、ネガティブな内容となる。新規求人、新規採用のいずれもが月半ばのピークから低下傾向にある。最も重要なことは、新規求人(労働市場の先行指標であり、よりNFPに対する説明力を持つ)の伸びが4月の上旬から中旬以降一貫して低下していることだ。米国の労働市場は未活用の労働資源という点では枯渇状態に近づいている。新規求人の伸びの鈍化は、雇用主が新たな労働者の採用を差し控え始めているか、または十分に活用されていない人材に手をつけ始めたことを示唆しているかもしれない。

Figure 1. 米国:新規求人数と新規採用数の推移(サンプルの米企業) 2018年1月1日から2019年5月30日(20日移動平均の前年比変化率)

雇用に関するわれわれの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

●短期のリスクヘッジ戦略:雇用統計を前にドルロング、金利ショートのポジションを維持

われわれは、投資期間が中期のポートフォリオに対して、イベントドリブン型の短期リスクを管理する目的としてのヘッジ戦略を開発している。雇用統計発表というイベントに対しては、DeepMacroのNFP予測と市場コンセンサス予想を比較することで、ヘッジ戦略を決定している。今月のようにDeepMacro予測がコンセンサスを上回った場合は、金利(債券)の売り、米ドルの買い、S&P500の売り、となる。このシンプルなルールのみを根拠に取引を行うことはないが、雇用統計前のリスク管理の判断には有益なインプットとなっている。

今月は、先に述べたように、市場はより弱い情報に目を向けがちなため、通常よりもポジティブサプライズの効果は抑えられるかもしれない。われわれは強い雇用統計を予想しており、これに基づいたヘッジ戦略はDeepMacroの既存のポートフォリオと一致している。

FXに関しては、DeepMacroのポートフォリオは今四半期中一貫してドルロングであり、ネットで大幅なロングポジションを積み上げている。米国の成長は鈍化しているが、他のG10諸国と比べればかなり強い。キャリーの水準がより魅力的であることもロングポジションの理由の一つである。ヘッジ戦略の推奨と一致していることから、現在のドルロングのポジションを維持する。

米金利に関しても同様に現在のポジションとヘッジ戦略の推奨方向が一致している。ここ数週間でDeepMacro金利モデルは予測レートを下げているが、市場の急激な下げ幅ほどではない。今週金曜の発表を前に、売りポジションを維持する。

最後に株式に関して、われわれは今週初めに6月に向けて資産配分の見直しを行った。成長鈍化とシステミック市場リスクの上昇に対応する形で、株式のアンダーウェイとポジションを増やしている。このポジションもヘッジ戦略の方向と一致しているため、変更せずとする。

広木 隆

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・先月14日に決算を発表した銘柄で目標株価の引き上げがみられる銘柄は

・今後の相場展望

・GRI(グローバル・リスク・インデックス)点灯 ポジションはドルに一極集中

・日本株の評価が低迷している要因/米金利低下の背景

・センチメントは暗いが、すべて悪いわけではない