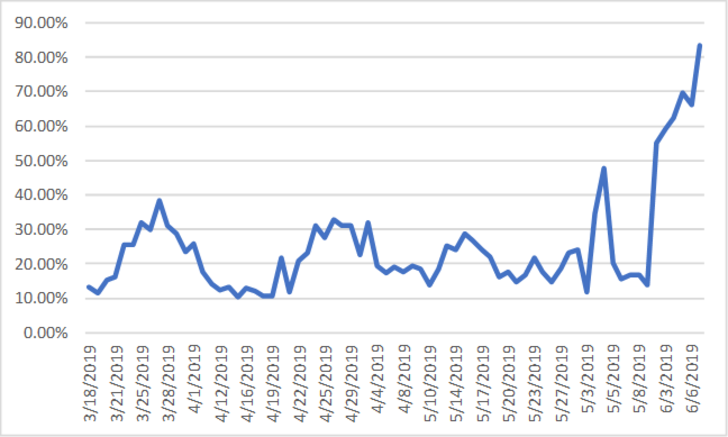

先週のストラテジー・レポートでは、米国の利下げ観測は先走り過ぎであると書いた。「今夜の雇用統計は見物だ」と述べたが、果たしてNFPは大幅に下ぶれて、利下げ観測は一段と強まった。FF金利先物が織り込む7月の利下げ確率は急上昇し80%を越えた(グラフ1)。メディアにも7月利下げの信憑性といった内容の記事が多くあがっている。

グラフ1 FF金利先物が織り込む7月の利下げ確率

僕はますますこの見方がずれていると思う。そんなに早く、利下げは行われないないだろう。行き過ぎた市場の期待は修正を迫られることになるだろう。先週のレポートで指摘した通り、景況感が悪化しているのは製造業のみであり、その製造業に従事している就労者の数は米国民間雇用1億2850万人の1割に過ぎない。製造業の雇用者数の増減はNFPにほとんど影響しない。

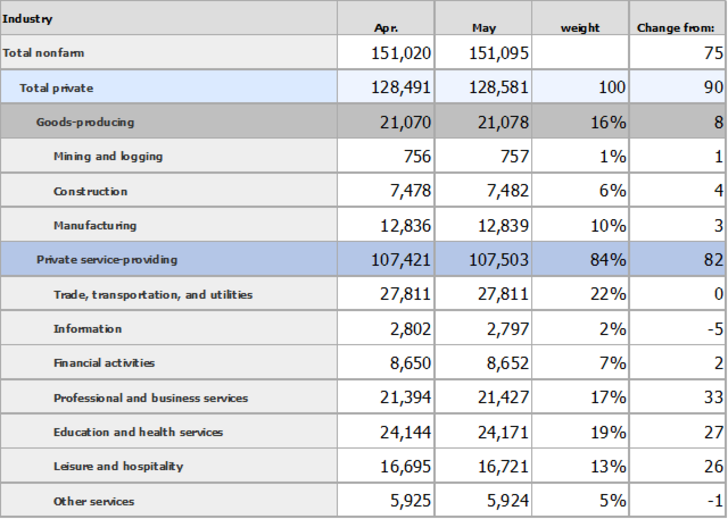

米国民間雇用の84%はサービス産業だ。内訳は表1の通り。NFP(total nonfarm)は7万5000人増、民間セクター(total private)では9万人増だった。

表1 NFP内訳(単位:千人)

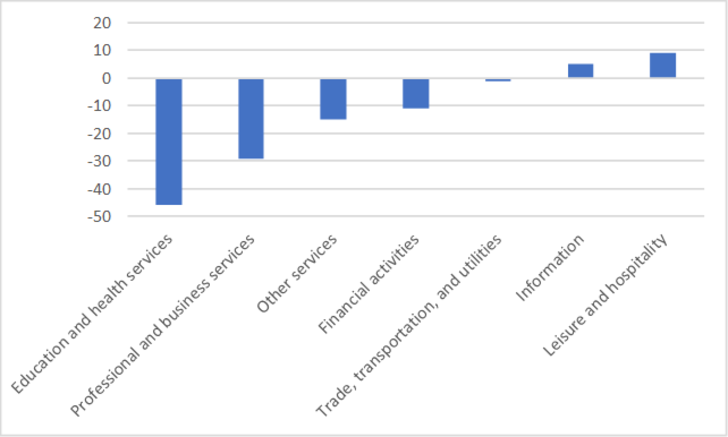

この民間サービス業の雇用者数は、4月は17万人伸びたが5月は8万人程度の伸びに鈍化した(private service-providing, change from, 82 k) 。前月比増加幅の4月対比の減少幅*は9万人。この9万人の減少はどのセクターに起因するかというと、教育・ヘルスケアで4万6000人、専門技術サービスで2万9000人、合わせて7万5000人だからサービス業の伸び減少はこの2つのセクターでほぼ説明がつく(グラフ2)。

*「前月比増加幅の減少幅」とは、まったくナンセンスな数値の測り方だ。しかし、市場のNFPを見る着眼点が「前月比変化幅」である以上、その「『前月比変化幅』の増減」に目が向くことになる。よってここでも、その着眼点で分析しているが、ナンセンスである。そもそも元が1億5000万人という雇用者数が単月で20万人増えた、7万人しか増えなかった、とか言ってもほとんど誤差の範囲である。

グラフ2 NFP業種別前月比変化幅の4月対比の減少幅

教育・ヘルスケアのなかでも最も伸びが減少したのは「社会支援」であり、次は病院などの「ヘルスケア」である。これらのセクターの雇用は景気動向の影響を最も受けにくい。そう考えると、景気悪化で雇用も悪化、というのは間違った因果関係の捉え方である可能性が高い。ましてや、米中貿易戦争→景気悪化→雇用減、という解釈は相当、外れている。

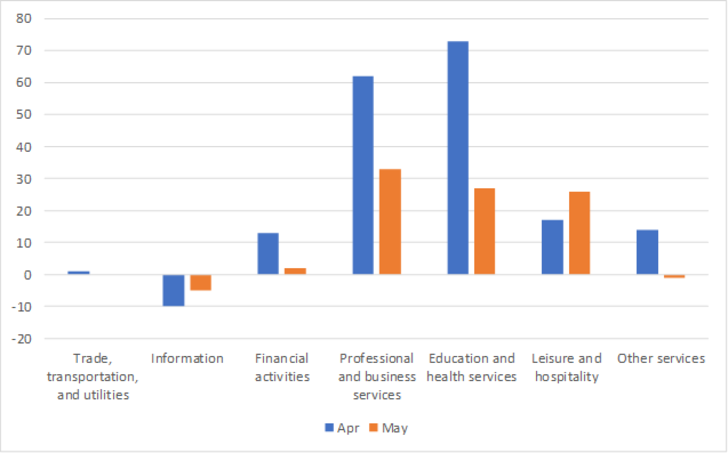

サービス業で最大のセクターはtrade, transportation & utilities でここには卸売りや小売りなどが含まれる。もしも貿易戦争で景気悪化というならこのセクターの雇用が減るはずだが、ここは変わらずである。ポイントは、雇用は減っておらず増えているが伸びが鈍化しているだけということだ。人手不足で雇用を増やしにくいという面もあるだろう。

先月から大きく伸びが鈍化した上記2セクターだが、雇用者の増加数自体は最大である(表1参照)。4月に大きく伸びた反動減で5月は伸びが鈍化したが、それでも米国の雇用を牽引しているセクターである。前月比変化幅だけを見るとこうなる(グラフ3)。この4月と5月の差をとったものが前掲のグラフ2だ。

グラフ3 NFP業種別前月比変化幅

今回のNFPの下振れは一時的要因の可能性が高いと思われる。

いずれにせよFEDが7月に利下げを決めるには、もう少し多くのエビデンスを要する。

広木 隆

マネックス証券 チーフ・ストラテジスト

【関連リンク マネックス証券より】

・減益予想が一転して大幅増益となった銘柄は

・日経平均2万1000円の大台固めにトライ 米利下げ観測は先走り過ぎ

・老後資金不足=2000万円は本当か?

・2万円割れに警戒しつつディフェンシブな銘柄選好をしたい局面

・今後の相場展望