2018年1月から始まった制度で、長期的な資産形成を目指す人に人気の「つみたてNISA」。今回は、つみたてNISAが注目される理由や、実際に始める際の注意点をご紹介します。さらに、よく混同されがちな一般NISAやiDeCoとの違いについても確認していきましょう。

つみたてNISAの5つのメリット

1,非課税期間は最長20年

つみたてNISAは、投資信託で資産運用をする制度です。投資で得た売却益や分配金には、通常約20%の税金がかかりますが、つみたてNISAでは最長20年間、税金がかかりません。これは、つみたてNISAの最大のメリットです。

2、長期投資で利益を得られやすい傾向に

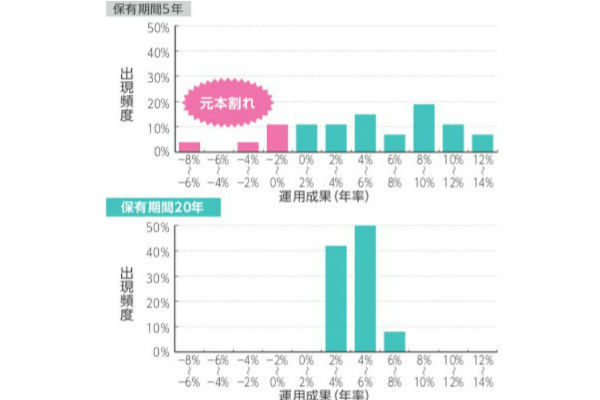

ここで20年という期間について、下記のような金融庁のデータがあります。株や債券を積み立てた期間が5年と20年の運用成果の実績です。

この図を見ると、保有期間5年では元本割れが出現していますが、保有期間20年ではなくなっています。長期間積み立てを続けることで元本割れの可能性が小さくなる傾向があることが、この調査結果から分かります。

つみたてNISAで利益を出せるようになるには時間が必要であり、そういった点でも非課税期間は20年間必要と言うことなのでしょう。

3,基本ほったらかしでよい

つみたてNISAをはじめたら、基本的にほったらかしで問題ありません。メンテナンスをする時は、最初に決めた資産配分が大きく崩れた時です。

資産配分とは、「どこの地域に(日本か海外か等)」、「どの資産に(株か債券か不動産か等)」、「どれだけの割合で投資するか」というようなもの。その資産配分が自分のリスク許容度となるため、資産配分が崩れると、受け入れられるはずのリスクを受け入れていなかったり、逆に、自分の許容範囲を超えるリスクをとってしまう状態になる可能性があります。

ただ、資産配分がすぐに崩れることは考えにくいため、1年に1回メンテナンスする程度で良いでしょう。

4, 少額から始められる

金融機関によって毎月の最低積立額が異なりますが、中には100円から始められるなど、少額投資が可能なところが多くあります。投資というとまとまったお金がないとできないイメージがある人もいますが、つみたてNISAは無理のない範囲で始められるのも嬉しいポイントですね。

5,手数料が安い

投資信託で投資をする際は、通常、「購入時」「保有中」「売却時」にそれぞれ手数料がかかります。

しかし、つみたてNISAの投資信託においては、購入時の手数料は無料、さらに保有中にかかる手数料も低いといった、低コスト商品に限定されています。

つみたてNISAのデメリットは?

つみたてNISAは、利益が非課税になる制度です。当然のことながら、利益が出ないと、そのメリットを得ることができません。また、損失が出たとしても、その損失を他の投資信託の利益や株の売買で得た利益と相殺することはできないので注意が必要です。

また、すべての投資信託を購入できるわけではありません。つみたてNISAで購入できる投資信託は、手数料が安いなど金融庁が設定したレベルをクリアしたもののみです。そのため、初心者にとっては安心して始められる投資信託が多いものの、投資信託に詳しい方が「この投資信託で積み立てをしたい」と思っても、つみたてNISA対象外の可能性があります。

また、つみたてNISAと一般NISAは、どちらか1つしか口座を持てません。途中でNISAからつみたてNISAへ、あるいはその逆へも変更できますが、買い付けを行っていると変更できないなど、条件面や手続面でも面倒になります。最初にどちらの口座ではじめるか、じっくり考えるようにしましょう。

つみたてNISAとiDeCoの違い

つみたてNISAとiDeCoは、どちらも投資信託で積み立てを行うという点では同じですが、その目的と税制優遇内容が大きく異なります。

つみたてNISAの目的は自由ですが、iDeCoの目的は老後の資産形成です。そのため、iDeCoは60歳まで引き出しができません。その点、つみたてNISAは、いつでも引き出しが可能です。しかし、先ほども述べたように、長期間続けることで利益を得られる傾向にあります。できれば短期間での引き出しは避けたいところです。

税制面での違いについては、iDeCoもつみたてNISAと同じく、利益に対して非課税という優遇のほか、積み立てている時も掛け金全額が所得控除されるメリットがあります。税制優遇においては、iDeCoの方がメリットは大きいと言えます。

つみたてNISAと一般NISAの違い

つみたてNISAの運用方法は積み立てに限りますが、一般NISAは積み立てに限らず一括投資も可能です。また、一般NISAは投資信託以外に株の売買もでき、年間の非課税枠は120万円と、つみたてNISAの年間40万円の非課税枠より高額になっています。

しかし、非課税期間は5年で、つみたてNISAに比べると短くなっています。長期で積み立てをすること自体にリスク軽減効果があることを考えると、NISAにはその効果ありません。投資初心者には、つみたてNISAの方がはじめやすい制度と言えるでしょう。

つみたてNISAは投資の入り口になる

始めるハードルも低く、リスク分散もなされているつみたてNISAは、これから資産運用を始めたいと思っている人にもぴったりです。さらに、楽天証券など金融機関によっては、積み立てをすることでポイントを貯めることもできます。自分が普段利用しているサービスにつみたてNISAが紐づいていないか探してみると、より身近に感じられ、スタートしやすくなるかもしれません。

文・前田菜緒(1級ファイナンシャルプランナー、FPオフィス And Asset)/fuelle

【こちらの記事もおすすめ fuelle】

>せこくない、苦しくない、続く「節約術」まとめ

>これで10%オフ!デパコスのオトクな買い方3選

>免税店でさらにお得に買い物する3つの裏ワザ

>イオン系列の株主優待「徹底活用術」生活費を浮かせる3つのポイント

>えっ、知らないの?ヨーロッパでオトクに買い物できる「デタックス」活用法