近年、国内で多くの企業から注目されている「自社株買い」。自社株買いには企業価値を高める効果があるものの、一方で注意するべきデメリットやリスクも存在する。自社株買いを検討中の経営者としては、綿密な計画を立てるために正しい知識を身につけておきたい。今回は自社株買いの概要やその事例、メリットとデメリットを明らかにし、上場企業や非上場企業での自社株買いの方法についても解説していく。

目次

自社株買いとは?

自社株買いとは、企業が自社の株を買い戻すことだ。すでに市場に流通した株式を買い戻すため、発行時の株式価格ではなく市場の時価で買い戻しをする必要がある。国内における自社株買いは、もともとは原則として禁止されていた。しかし、1994年や2001年の法改正によって、買付時などの一定の条件を守れば、金庫株(市場に出回らない株)として保有することが認められている。

単純な視点で見れば、わざわざ資金を費やして自社株を買い戻す行動であるため、あまりメリットが感じられないかもしれない。しかし自社株買いを行うことで自社はもちろん、株主や自社従業員などがメリットを享受できることもある(詳しくは後述する)。

自社株買いの方法

自社株買いは、上場企業だけでなく非上場企業でも実施することができる。

上場企業の自社株買い

一般的に上場企業が自社株の買付を行う場合は、TOB(株式公開買付)が行われる。TOB(Take Over Bit)とは、株式の買付期間や買取価格、取得目標株数などの条件を公開し、不特定の投資家から株式を買い集める方法だ。証券会社から株を買い集めることもできるがこちらは時価となり、TOBの場合には時価に30%程度の上乗せを行って株式を買い集める。

非上場企業の自社株買い

株式が市場で取引されていない非上場企業の場合には、株主と直接交渉をして株式を買い集めることとなる。ただしこの場合には株式の時価が判断できないため、以下の2つの方法で株価を設定し、その価格を基準として買い取りの交渉を行う。

類似業種比準価額方式

類似業種比準価額方式は、業種や企業の規模(売上や社員数、資本金など)が類似する「上場企業の株価」と自社を比較して株価を算出する方法だ。非上場企業のM&Aを行う場合の価値算定にもこの方法は用いられる。この方法は類似する上場企業との比較となることもあり、非上場企業の中でも比較的大規模な企業の株価算定に用いられることが多い。純資産価額方式

類似業種比準価額方式では株価を算出しにくい中小規模の企業で用いられることの多い株価の算出方法が純資産価額方式だ。この方式は仮に会社が解散した場合を想定し、まず会社の資産をすべて売却したときの総資産額を算出する。この総資産額を、発行済み株式の数で割れば株価が設定できるというわけだ。

ただし実際にはどちらか一方の方法で算出するというより、両方の方法で算出を行い、株価の高いほうを採用するというのが一般的に行われている方法だ。どちらの場合も公開されている株式と違い、投資家の評価とあまりにかけ離れている株価は設定できないと覚えておこう。

企業が自社株買いをする4つのメリット

ここからは、企業が自社株買いをするメリットについて見ていこう。より効果的なタイミングで自社株買いを行うためにも、どんなメリットがあるかをしっかりと理解しておくことが必要だ。

1. 株主利益を高められる

自社株買いを行うと、発行済み株式数が減少するため、企業の利益が減らない限り「1株あたりの利益・資産」は増加していく。株主の視点で見れば、1株あたりの利益配分が増えることになるため、うれしい状況といえるだろう。既存株主は、さらなる成長を期待して長期で保有し続けたり、継続的な買いにつながったりすることが期待できる。

その結果として株価は上昇にもつながり、株主利益を高めることができるだろう。

2. 投資家にアピールできる

一般的に自社株買いを行うと当該企業はROEやPERが改善されるため、投資妙味を増しやすい。それに伴い多くの投資家の注目を集めやすくなる。つまり自社株買いは有望銘柄を探している投資家に対するアピール材料とすることもできるのだ。

3. ストックオプションを得られる

ストックオプションとは、発行時に決めた価格で自社の株を購入できる権利のこと。このときの購入価格は「権利行使価格」と呼ばれており、仮に株価が大きく上昇したとしても権利行使価格が変動することはない。この特性を活かしてストックオプションは主に従業員のモチベーションを高めるために利用されている。この点の理解を深めるために以下で一つ例を挙げてみよう。

○ストックオプションの例

ある企業では、従業員に対して権利行使価格が500円のストックオプションを報酬として与えた。その時点では株価が300円であったため、すぐにストックオプションを行使するのではなく、各従業員は成果を出すことに努めた。しばらく経過して各従業員の努力によって業績が上がり、企業の株価は1,000円に上昇。このタイミングで従業員はストックオプションを行使し、差額分である500円の利益(1,000円-500円)を手に入れた。

上記の例を見てわかる通りストックオプションを与えられた従業員は、自社の株価が上がれば将来的に利益を得られる。その影響で各従業員は少しでも株価を上昇させるために、積極的に業務に取り組む可能性が高いのだ。ストックオプションが従業員全体のモチベーションにつながれば、業績の向上により自然と企業価値も高まっていくため、企業・従業員の双方にメリットが発生する。

・ストックオプションは新規上場会社での実施が多い

ストックオプションは、2020年の東京証券取引所における新規上場社数94社のうち88%の83社が実施している。ストックオプションは自社株買いのタイミングだけでなく、上場時にもモチベーションアップの効果が高いのだ。

社員に対してインセンティブを設定したいとき、売上に応じて給与に報酬をプラスすることも効果的だが、ストックオプションであれば、単なる売上だけでなく会社の価値そのものにインセンティブが連動する。一時的な売上増は短期的なモチベーションアップにしか繋がらないので、会社の価値向上はそれよりずっと恒久的なものといえるだろう。特に新規上場時は直近の売上よりも、会社の価値向上に力を入れたい時期。新規上場会社でのストックオプション実施が多いのは必然なのだ。同様に会社の価値向上を目指すのであれば、もちろん既存の会社でも有効だ。

4. 敵対的買収を防げる

敵対的買収とは、経営者同士が同意をせずに行われる買収のこと。基本的には経営権を獲得するために過半数の株式取得を目指す形で行われる。そんな敵対的買収を防ぐ手段として自社株買いはおおいに有効だ。具体的には、株価の上昇によって1株あたりの株価が上昇するため、経営権を獲得するにはより多くの資金が必要になる。

敵対的買収と聞いて大企業をイメージする人も見られるが、中小企業にとっても決して他人事ではない。特に以下に該当する中小企業は、敵対的買収のターゲットになりやすいため、注意が必要である。

- 株主構成が不安定な企業

- 業績が良く、従業員の能力が高い企業

- 資産額に対して株価が低い企業

日本で敵対的買収が発生するケースは少ないとされているが、その対策として自社株買いが効果的である点はしっかりと覚えておこう。

非上場企業の自社株買いには別のメリットも

非上場企業が自社株買いをする場合、上場企業の場合とは異なるメリットも考えられる。売り手(株主)と買い手(発行会社)それぞれのメリットを以下にまとめた。

非上場企業の売り手(株主)から見たメリット

まず企業が自社株買いを実施し、自分が保有する株式を買い取ってくれる場合、株式を現金化できるというメリットがある。上場企業とは違い、非上場企業は株式を自由に売却することはできない。そのため、株式を現金化できるのは株主(売り手)から見たメリットとなる。売り手が相続人や事業承継における後継者の場合、株式を現金化し、相続税の納税資金の支払いに充てられるというメリットもある。

また事業承継において、後継者が株式を取得する必要があるものの、ための取得資金が十分でないということもあるだろう。その場合、後継者は少数だけ取得しても残りを自社株買いすることで、後継者は議決権の過半数を抑えることができ、事業承継をスムーズに進めることも可能になる。

非上場企業の買い手(発行会社)から見たメリット

一般的に非上場企業の株主は、創業者の親族や縁故者という場合が多い。しかし相続などでその会社や事業内容に縁や思い入れのない人に株式が分散されているケースもある。このような場合、経営上の重要な決定が必要なときにスムーズに進行できない可能性も考えられる。自社株買いによって株式の分散を抑えることができれば、このようなトラブル防止や経営効率の向上につながるだろう。

自社株買いが株価上昇につながる理由

ここで、自社株買いをすることでなぜ株価が上昇するか、その理由を確認しておこう。自社株買いによる株価上昇には、ROEとPERの2つの指標が関係している。

1. ROEによる株価上昇

ROE(Return On Equity)とは、「当期純利益÷自己資本(株主資本)」で求められる自己資本利益率のこと。この指標は簡単にいえば株主から集めた資金を使うことで企業がどれくらい効率的に収益を得たのかを表している。このROEが上がると株主や投資家からの評価が高まるため、それが株価の上昇につながっていく。自社株買いによってROEが高まるメカニズムを以下の例で確認していこう。

○自社株買いでROEが高まる例

当期純利益が2,000万円、自己資本が1億円の企業では、ROEは以下の式で計算される。

2,000万円÷1億円×100=20.0%……【1】

自社株買いは自己資本を使って行われるため、例えば2,000万円分の自社株を購入する場合は、以下のように自己資本が減少する。

2,000万円÷(1億円-2,000万円)×100=25.0%……【2】

【1】と【2】の計算結果を見てわかる通り、自社株買いをすれば自己資本が下がるので、自然とROEが高まっていく仕組みだ。ROEが高いほど、自己資本の効率性や収益性が高いことを意味するため、世の中の投資家から注目されやすくなる。

2. PERによる株価上昇

PER(Price Earnings Ratio)は「株価÷1株あたりの純利益(EPS)」で計算される株価の割安度を判断するための投資尺度だ。ある株価に関してEPSの何倍の値段がつけられているかを表しており、PERの数値が低いほど株価は割安と判断される。自社株買いによってPERが変動するメカニズムも以下の例で確認していこう。

○自社株買いでPERが下がる例

株価が2,000円、当期純利益が2,000万円、発行済み株式が10万株の企業では、PERは以下の式で計算される。(EPSは「当期純利益÷発行済み株式数」の式で計算)

2,000円÷(2,000万円÷10万株)=10倍…【3】

自社株買いで2万株を買い戻した場合、発行済み株式は8万株に減少(10万株-2万株)するため、この場合のPERは以下の式で算出できる。

2,000円÷(2,000万円÷8万株)=8倍…【4】

【3】と【4】の結果から自社株買いによってPERが2倍下がったことがわかる。つまりこの株式は割安の状態になったため、投資家から注目される可能性が高まるだろう。自社株買いを行うと発行済み株式が減り、その影響でPERも下がる仕組みはしっかりと理解しておきたい。

とはいえROEやPERは、株価に影響を及ぼすものの実際の株価は投資家の動向によって変わる。自社株買いをしたからといって必ず株価が上昇するわけではないことも押さえておきたい。また自社株買いをした直後に株価が上昇しても最終的に下落してしまう例もあるため、後述で解説するリスクや注意点も意識することが重要だ。

押さえておきたい自社株買いのリスク

ここまで解説した通り、自社株買いにはさまざまなメリットがある。しかしその一方で意識しておきたいリスクや注意点も存在するため、安易に自社株買いを実施するべきではない。自社株買いを検討している企業は、以下のリスク・注意点もしっかりと理解しておこう。

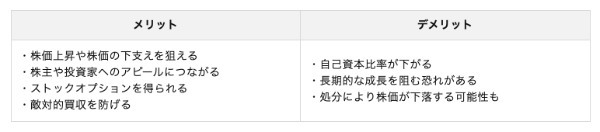

1. 自己資本比率が下がる

自社株買いは手元の資金を使って行われるため、企業の手元資金が社外へ流出することになり、自己資本比率が低下する。自己資本比率とは「自己資本÷総資本」で計算される企業の安全性を判断するための指標だ。この自己資本比率が下がるほど周りからは企業の財務体質が悪化しているように映る。つまり自社株買いによって多くの自己資本を失うと株主や投資家が興味を示さなくなってしまう恐れがあるだろう。

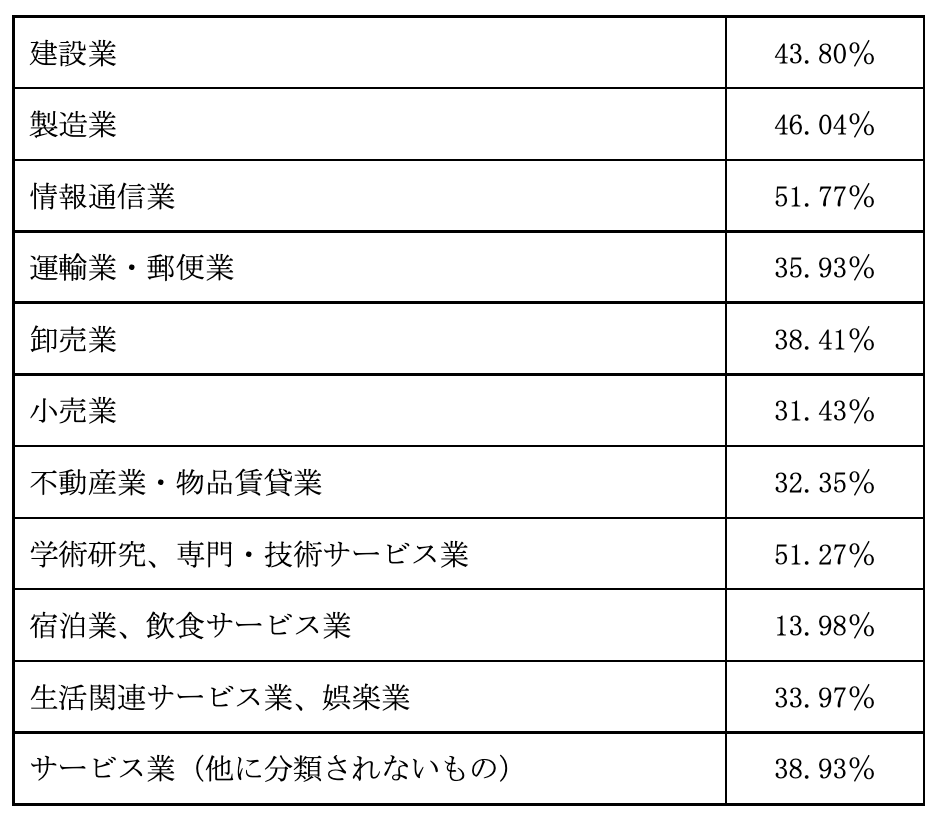

業種や企業規模などによっても変わってくるが、中小企業庁の調査によると、2020年度時点の中小企業の自己資本比率は全産業平均で39.2%となっている。業種ごとの平均自己資本比率を以下にまとめたので目安とするといいだろう。

自己資本比率が平均を下回ると投資家が警戒する可能性が高まるため、過剰な自社株買いは控えることが重要だ。

2. 長期的な成長を阻む恐れがある

自社株買いのために費やす資金には、本来さまざまな使い道がある。具体的なものとしては、設備投資や研究開発、新たな雇用の創出などが挙げられるだろう。つまり自社株買いによって資金を失うと会社や事業の規模を拡大させることは難しい。成長できる機会を失ってしまうため、自社株買いは会社の長期的な成長を阻む恐れがあるのだ。

もちろんケースによっては長期的な成長より、短期的な成長が重要になることもあるだろう。しかし仮に長期的な成長の機会を失うと将来的に投資家が興味を示さなくなってしまう可能性が高い。そのため自社株買いの前にはしっかりと経営計画を立てて、「どこに資金を費やすべきか?」を慎重に判断することが重要だ。

3. 処分により株価が下落する可能性も

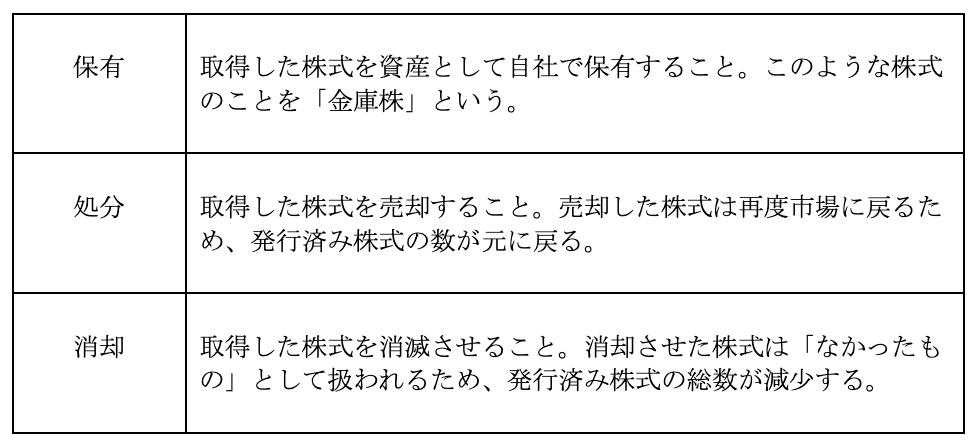

自社株買いによって取得した株式の取り扱いには、以下のいずれかの方法がある。

株式を処分すると企業は売却した際に得た資金を手元に残せる。しかし発行済み株式の総数が増えるため、1株あたりの利益・資産は減少していく。つまり処分をすると株価が下落してしまう可能性が高まるのだ。だからといって金庫株として自社株を長期間保管しておく方法も決して健全とはいえない。消却しないまま保管している株式には、常に処分のリスクがつきまとうため、株主や投資家からの評価が下がってしまう恐れがあるだろう。

一方で金庫株が消却された場合には、処分のリスクが取り除かれた影響によって株価が上昇しやすくなる。このように自社株は扱い方によって企業価値が大きく変わってくるため、買い戻し後の計画もきちんと立てておくことが重要だ。

非上場企業の自社株買いには別のデメリットも

非上場企業が自社株買いをする場合、別のデメリットがあることも知っておこう。売り手(株主)と買い手(発行会社)それぞれのデメリットを以下にまとめた。

非上場企業の売り手(株主)から見たデメリット

企業による自社株買いによって受け取った売却代金と資本金などの額に差がある場合、「みなし配当」として課税されるケースがある。配当所得は原則として「総合課税」であり、給与所得や不動産所得などほかの所得と合算して計算することが必要だ。総合課税では、所得が大きくなるほど所得税率が上がることから、想像以上に大きな納税負担が発生するリスクがある。

非上場企業の買い手(発行会社)から見たデメリット

前述した「みなし配当」にあたる場合、企業側で20.42%の源泉徴収、翌月10日までに納付といった事務手続きが必要になる。

自社株買いの注意点2つ

続いては、自社株買いの注意点を2つ解説する。

1.会社法上の規制を知る

自社株買いには、会社法上の制限がある。会社が自社株買いを制限なしに実施し続ければ、資金がどんどん流出して資金繰りが悪化しかねないからだ。そのため自社株買いには、自社株買いの上限を定めた「財源規制」など、いくつかの上限が設けられている。財源規制では、貸借対照表の純資産の部に記載されている「その他資本剰余金」と「その他利益剰余金」の合計額が、自社株買いの上限金額となる。

また相場操縦行為を防ぐ意味合いで以下のような買付時のルールも設けられているため知っておきたい。

○自社株買いの買付時のルール

・1日に買付できる証券会社は1つまで

・1日の買付は、直近4週間における1日あたりの平均取引数量の25%まで

・大引け30分前になると買付できない

・寄付前の買い注文では、前日終値以下での指値注文はできない

・寄付後の買い注文では、その日の高値を超えた価格での指値注文や、直近の売買価格を上回る価格で反復継続した指値注文ができない

2.適正な買取価額を決める

非上場企業が自社株買いをする場合、前述したみなし配当に注意しなければならない。買取価額が高すぎると、みなし配当が発生して株主に多額の所得税負担が発生する恐れがある。専門家に相談しながら、適正な買取価額を設定する必要がある。

計画を立てる前に、まずは目的の明確化や知識の習得が必要

自社株買いによってメリットを発生させ、かつデメリットやリスクを抑えるには、綿密な計画が必要だ。まずは自社の現状をしっかりと分析し、自社株買いの概要やメカニズムを理解したうえで慎重に計画を立てなくてはならない。また「どのような目的を達成したいのか」によって自社株買いの最適な方法は変わってくる。計画を立てる前に目的を明確にして正しい知識を身につけてから具体的な計画を立てていこう。

東証の市場再編により自社株買いが増加

ここ数年、企業による自社株買いが増加している。これは、東京証券取引所(東証)の市場が再編されたためだ。ここでは、どのように東証が市場再編されたのか、市場再編でなぜ自社株買いが増加したのか見ていこう。

これまでの東証市場と現在の東証市場の違い

長い歴史を持つ東証だが、以下のような理由で長く再編が望まれていた。

- 企業価値が低かったり気候変動への対応など国際的な要望を満たしていなかったりする企業が多い

- 東証一部、二部などの各市場で重複した基準があってわかりにくい

など

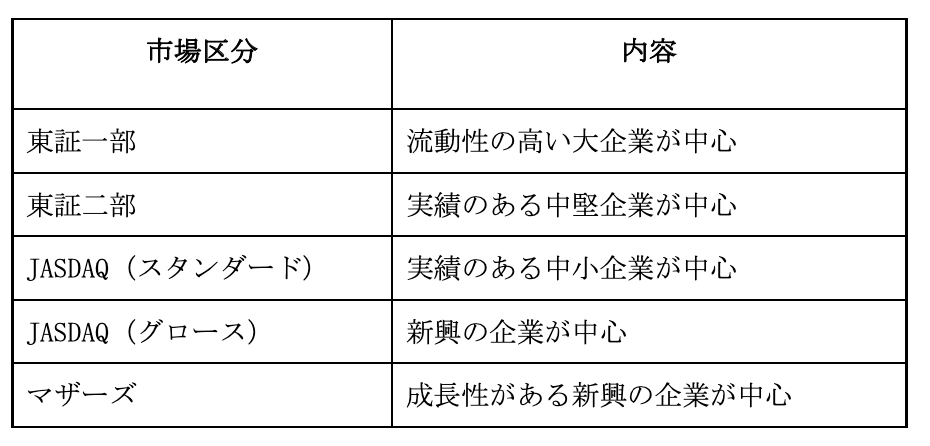

そこで2022年4月に、これまでの5つの市場区分を新たに3つの区分に再編した。市場再編によって、海外の投資家もより呼び込めるようになっている。2022年3月までの市場区分と2022年4月以降の市場区分の違いは、以下のとおりだ。

・2022年3月までの市場区分

2022年3月までの市場区分は、次の5つに分かれていた。

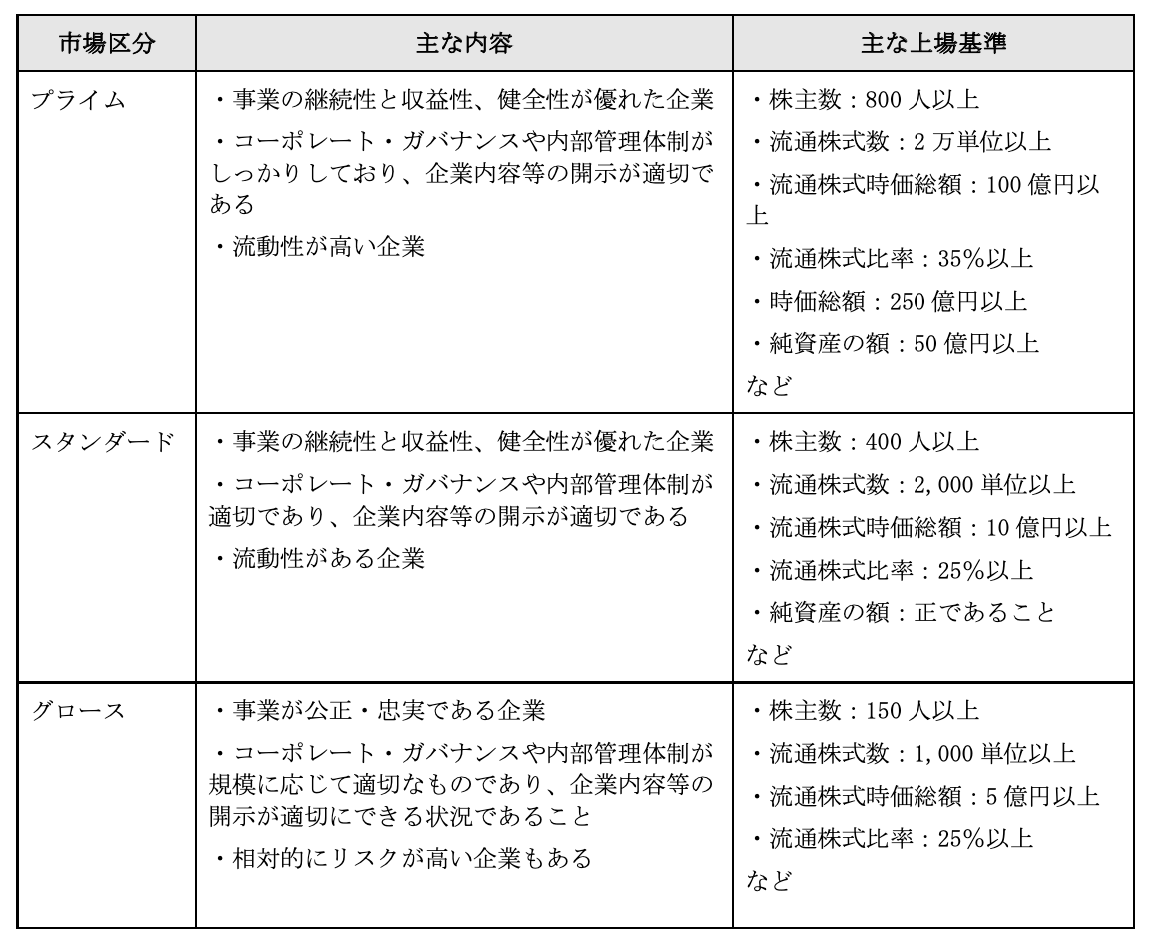

・2022年4月以降の市場区分

2022年3月までの市場区分は、上記の表のとおり、わかりにくい部分があった。そこで2022年4月以降の市場区分は、次の3つに再編されている。

各区分の企業のイメージは、次のとおりだ。

- プライム市場:元東証一部で一定の基準を満たした企業

- スタンダード市場:元東証一部で一定の基準を満たした企業、元東証二部の企業、元JASDAQ(スタンダード)市場の企業

- グロース市場:元JASDAQ(グロース)市場の企業、元マザーズ市場の企業

プライム市場上場のメリットとデメリット

2022年4月以降の市場区分で最も大きなものは、プライム市場である。プライム市場には、次のメリットとデメリットがある。

・プライム市場上場のメリット

プライム市場上場の代表的なメリットは「企業価値の向上」と「資金調達がしやすいこと」の2つだ。これまでの東証一部に比べ、明確で厳しい基準をクリアしないとプライム市場には上場できない。そのためプライム市場に上場することで対外的な信用はこれまで以上に増加し、企業価値の向上につながる。

またプライム市場に上場することでTOPIX(東証株価指数)に採用される。TOPIXとは、株取引のための重要な指標で投資信託のベンチマークとなるため、国内外の投資家から幅広い資金を調達が可能となる。

・プライム市場上場のデメリット

プライム市場上場の代表的なデメリットは「上場維持のための努力が必要なこと」と「コストの増加」だ。プライム市場は、一度上場したからといって永遠に上場できるわけではない。上場を維持するためには、株主数や流通株式数、流通株式比率など一定の基準が定められており、基準を継続的に維持することが必要だ。そのため常に上場維持のための努力が求められる。

またプライム市場への上場には多くのコストがかかる。例えば上場審査料に400万円、新規上場料で1,500万円が必要だ。上場後も時価総額により一定の年間上場料が必要となる。プライム市場には、いくつかのメリットとデメリットがあるが、両者を比べてもメリットのほうが大きい。そのためプライム市場に残ることを希望する企業が多くなっている。

プライム市場に残るために自社株買いをする企業が多い

ここ数年、企業による自社株買いが増加していることを述べたが、なかでもプライム市場に上場している企業で自社株買いが増えている。例えば自社株買いは、企業の本決算と同時に公表されることが多い。そのため3月末決算法人の決算発表が多い5月に自社株買いの公表をする企業が集中する傾向だ。2023年5月では、上場企業で過去最高となる計約3兆2,500万円の自社株買いの枠が設けられている。

自社株買いが増加した原因は、プライム市場の上場維持が関係している。東京証券取引所は、上場企業に対して「株価を意識した経営」を要請しており、保有資産に対して株価が低い企業に株価を上げるための対策を求めたのだ。自社株買いを行えば市場に流通している株式数が少なくなり結果として株価が上昇するため、上場企業で自社株買いが増加している。

また海外投資家の投資を促すために自社株買いを行い、PBR(株価純資産倍率)やPER(株価収益率)の改善をしている企業が増えたことなども自社株買いが増えた要因の一つだ。株価を意識した経営は、今後も続くことが予想されるため、今後も自社株買いが重要になるだろう。

自社株買いに関するQ&A

Q.自社株買いとは?

A. 自社株買いとは、企業が自社の株を買い戻すことだ。すでに市場に流通した株式を買い戻すため、発行時の株式価格ではなく市場の時価で買い戻しをする必要がある。

Q.自社株買いをするとどうなる?

A.自社株買いで自己株式を買い戻すと、会社の発行済株式総数が減少することから、1株あたりの株式の価値が高まり、株価が上昇する傾向がある。そのため、自社株買いは投資家からポジティブに受け止められることが多い。

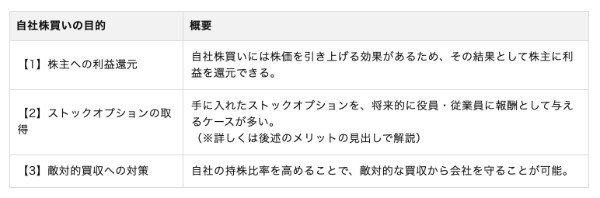

Q.なぜ自社株買いをする?

A.自社株買いには、株主への利益還元、ストックオプションの取得、敵対的買収への対策という主に3つの目的がある。まず、自社株買いをすると株価が上がる傾向があるため、株主への利益還元となる。また、手に入れたストックオプションを、将来的に役員や従業員に報酬として与えるケースも多い。さらに、自社株買いで自社の持ち株比率を高めることで、敵対的買収から会社を守れるというメリットもある。

Q.自社株買いは企業にどんなメリットがある?

A.自社株買いをするメリットは、「1.株価の上昇を狙える」「2.投資家へのアピールになる」「3.ストックオプションを得られる」「4.敵対的買収を防げる」の4つだ。

Q.自社株買いはいつ行われる?

A.日本では3月決算の企業が多いことから、決算発表とあわせた5月のタイミングで発表されることが多い。また、中間決算にあたる11月に発表されることもある。自社株買いが発表されると、株価は上昇しやすい傾向にある。

Q.トヨタはなぜ自社株買いをする?

A.トヨタは、2022年3月24日に発表した自社株買いについて、事本効率向上を図るために行ったとしている。自社株買いをすると自己資本が減少するため、ROEが上がることになる。ROEとは「株主から集めた資金を使うことで企業がどれくらい効率的に収益を得たのか」を表す財務指標で、投資家が投資判断をするうえで重要な指標とされている。

トヨタは、2022年の3月24日から5月10日にかけて、自社株買いを実施した。株式の取得価額の総額は上限1,000億円にのぼる。

Q.自社株買いはいつから始まった?

A.国内における自社株買いは、もともとは原則として禁止されていた。しかし、1994年や2001年の法改正によって、買付時などの一定の条件を守れば、金庫株(市場に出回らない株)として保有することが認められた。

Q.自社株買いはなぜ規制されている?

A. 会社が自社株買いを制限なしに行うと、資金の流出を招いて資金繰りが悪化することになりかねない。そのため、自社株買いには財源規制などの制限が設けられている。

Q.企業はなぜ自社株買いをするのか?

A.自社株買いをする目的は、企業によって異なる。主に以下の3つの目的で行われることが多い。

- 株主への利益還元

- ストックオプションの取得

- 敵対的買収への対策

自社株買いをすると発行済株式総数からマイナスされることになり、ROE(自己資本利益率)とPER(株価収益率)が改善されて結果的に株式の価値が増加する傾向がある。つまり株主への利益還元となるのだ。また取得した株式をストックオプションで役員や従業員に報酬として付与することでモチベーションの向上につながりやすい。

ほかにも自社の持ち株比率を高めて敵対的買収から会社を守る目的で行われることもある。

Q.自社株買いのデメリットは?

A. 自社株買いには、いくつかのデメリットがあるが、なかでも資金面でのデメリットが大きい。自社株買いは、手元資金を使って行われるため、企業の手元資金が社外へ流出してしまう。場合によっては、資金繰り悪化のもとになりかねない。また資金繰りへの影響は少なくても資金流出によって自己資本比率が低下する。なぜなら自己資本比率は「自己資本÷総資本」で計算されるからだ。自己資本比率は、企業の安全性、つまり投資判断のための大切な指標の一つだ。

もう一つの大きなデメリットとなりうるのが、議決権比率の問題である。自社株として取得した株式には議決権がない。そのため株主間の議決権比率が想定外に変化しないよう取得する自社株数には注意が必要だ。

Q.自社株買いの配当のメリットは?

A.企業が配当を出している場合、自社株買いを行うことで配当として支払う金額を減らせるメリットがある。なぜなら自社株買いをすることで市場に流通している株式の数が減少し、配当金支払い対象となる株式が少なくなるからだ。例えば市場に出ている株式数が100万株あり、1株あたりの配当金が50円だとすると5,000万円が必要となる。

仮に100万株のうち10万株を自社株買いした場合は、配当に必要な資金が500万円分減って4,500万円となるわけだ。配当資金が減る分、設備投資といったほかの費用に充てることができる。なお非上場企業の場合、企業の自社株買いによって売り手である株主が「みなし配当」として課税されるケースがある。

みなし配当は、実際の「配当金」ではないものの受け取った売却代金と資本金等の差額が株主に対する利益の分配であるとみなされるものだ。株主には課税上、企業には源泉徴収などの手続き上のデメリットが発生する。

Q.自社株買いを禁止するのはなぜか?

A. かつては、債権者保護の観点から自社株買いは原則禁止されていた。主な理由としては、以下のような点が挙げられる。

- 一度払いこまれた株主資本を維持する必要がある

- 自社株買いが資本縮小につながる

- インサイダー取引が増大するリスクがある など

しかし欧米諸国において、自社株買いは一般的な取引として実施されていたこともあり、日本でも2001年の商法改正時に自社株式の取得および保有規制が見直された。また2006年に施行された会社法では、自社株式の取得手続きが緩和。現在では、自社株買いの上限や買付時のルールなどいくつかの規制が設けられているが、自社株買いは原則自由である。

自社株買いは、多くのメリットを期待できる一方で企業や投資家に対するデメリットも発生しかねない。自社株買いを検討する場合には、専門家のアドバイスを受けたうえで実施するようにしたい。

無料の会員登録でより便利にTHE OWNERをご活用ください

他ではあまり登壇しない経営者の貴重な話が聞けるWEBセミナーなど会員限定コンテンツに参加できる、無料の会員登録をご利用ください。気になる記事のクリップや執筆者のフォローなどマイページからいつでも確認できるようになります。登録は、メールアドレスの他、AppleIDやtwitter、Facebookアカウントとの連携も可能です。

※SNSに許可なく投稿されることはありません

(提供:THE OWNER)