(本記事は、関根 俊輔氏の著書『経費で落ちる領収書・レシートがぜんぶわかる本』新星出版社の中から一部を抜粋・編集しています)

- 【会議費の注意点】Q.取引先の友人との飲食代は経費で落とせる?

- A.友人でも取引先なら会議費や接待交際費で落とせます。ただし会議費で落とす場合は名前と人数を記録する必要があります。

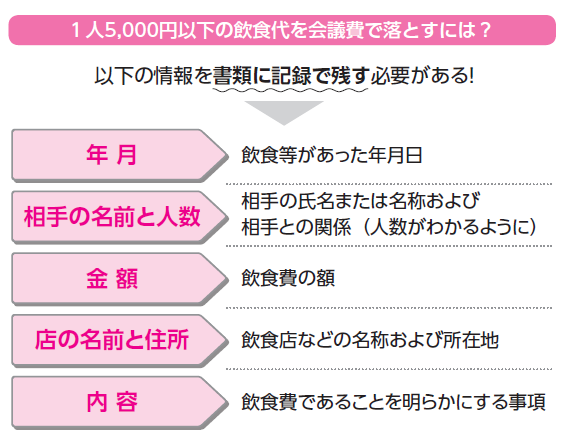

飲食した相手の名前、人数を記録

1人あたり5000円以下の飲食なら、ビールを付けても会議費で落とせるのなら、もっと会議費を使おうと考えた人はいないでしょうか。

例えば、取引先に親しい人がいて、よく夕食を一緒にするので、そこでビールを飲みながら打ち合わせをしようとか……。

ですが、これはムリがあります。

同じ相手と、週に何度も反復継続して会い、飲食をともにするのは、税務署の目にはプライベートの食事に見えるでしょう。

会議費はもちろん、接待交際費でも、プライベートの食事は経費で落とせません。

経費で落とすということは、相手の名前を伏せることも不可能です。

1人あたり5000円以下の飲食代として会議費で落とすには、下図のような相手の名前や人数を記録した書類を残すこととされています。

通常は、領収書に相手の名前と人数を書き込んでおけばすみますが、飲食の内容はことこまかにわかってしまうわけです。

会議費で落とせるのは飲食代

1人あたり5000円以下の飲食代を、会議費で落とすには、ほかにもいくつか注意点があります。

まず、落とせるのは飲食代だけです。

飲食をする店でも、キャバクラのように飲食が主な目的でない場合は、会議費で落とせません。

また、飲食をした店の飲食物をおみやげとして渡した場合は、その金額も1人あたり5000円の計算に入ります。

しかし、別の店のおみやげや、お車代を渡した場合は、会議費とは別の接待交際費になります。

また、ほかの接待の一部だけを会議費で落とすことはできません。

例えばゴルフに行って、プレー代などは接待交際費として、クラブハウスでとった昼食代だけを会議費にするなどはできません。

ただし、帰り道で打ち合わせをしようということになり、食事をしながら打ち合わせした場合は、認められることになっています。

- 【キャバクラや風俗】Q.キャバクラや風俗も経費で落とせる?

- A.落とせます。ただしキャバクラは取引先などと一緒の場合です。風俗は個人事業主なら自分の分は自腹を切りましょう。

接待ならキャバクラ代も経費になる

まず、キャバクラの場合は、接待の相手と一緒なら接待交際費で落とせるでしょう。

飲食店からスナック、バー、クラブときて、その延長線上にあると考えられます。

もっとも、奥さんが経理をしている場合などは、税務申告以前に、会社の経費として認められないかもしれませんが。

次に、風俗の場合は、個人事業主では微妙です。

接待の相手を楽しませるのはいいとして、自分も楽しむ必要はありません。

自分が楽しんだ瞬間に、その料金は家事費──プライベートに楽しむ支出となるでしょう。

個人事業主の場合は、接待相手の料金は接待交際費、自分も楽しんだらその料金は自腹、というのが妥当なところです。

従業員のための「交際費等」もある

では、従業員を雇用していて、一緒に連れて行ったという場合はどうでしょうか。

従業員の慰労のためなら「福利厚生費」の科目が思い浮かびますが、福利厚生費は役員・従業員全員が対象であることや、金額が妥当であるなど、わりときびしい条件があります。

どうしても経費で落としたいなら、取引先などと同様に「接待交際費」になるでしょう。

接待交際費の接待の相手は、取引先など外部に限られると思われがちですが、「その他事業に関係のある者」も対象とされています。

これは、役員・従業員・株主などのことです。

そのため、従業員のための支出でも、税務上、「交際費等」として処理します。

例えば、何か大きな仕事が終わり、社内の人だけで打ち上げをして、会社が飲食代の全額を負担したという場合、これも税務上の交際費等です。

このようなケースでは、接待交際費とは別に「福利厚生費」にいったん計上するものの、税務申告するときには交際費と同じ扱いをすることが求められます。

※画像をクリックするとAmazonに飛びます