相続税申告は相続税に強い税理士に依頼しましょう。

相続税の申告を税理士に依頼しようとするとき、次のような考えの人も多いのではないでしょうか。

- どの税理士に依頼していいかわからない…

- 顧問税理士がいるから大丈夫!

- 税理士は誰でもいっしょではないの?

顧問税理士や知り合いの税理士、有名な税理士に依頼しても、ひとまず相続税の申告はできます。しかし、その税理士が相続税に詳しくなければ、税金を余計に払うことになる恐れがあります。つまり、納税する相続税は税理士によって違うということが起きてしまうのです。さらには、申告後しばらくしてから税務調査に入られる可能性もあります。

税理士にはそれぞれ専門分野があって、相続税の申告は相続税に強い税理士に依頼するのがベストです。

しかし、「相続税に強い税理士はどうやって探すものなのか?」と、思ってしまいますよね。

この記事では、相続税に強い税理士かどうかを見分けるポイントを中心に、相続税申告を依頼する税理士の選び方をご紹介します。

「税理士は誰でもいっしょではないの?」と思っていらっしゃる方は、 この記事を読んで相続税に強い税理士に頼むことがどれほど重要かを知っていただきたいと思います。

1. 「税理士」には専門分野がある

税理士は税金のエキスパートです。しかし、すべての税金に詳しいわけではなく、専門とする分野はまちまちです。例えば、医者といっても眼科と歯科では必要な知識も処置のしかたもまるで違うことをイメージするとわかりやすいかもしれません。

顧問税理士がいるからといって、相続税の申告を安心して任せられるとは限らないのです。

1-1 相続税は税務申告の中でも特殊な業務

年間の申告件数や税理士が関わる業務の内容を見ると、相続税は税務申告の中でも特殊な業務であるといえます。

税金の種類ごとの年間の申告件数を比較すると、相続税と所得税・法人税では大きな開きがあります。所得税や法人税は毎年申告があるのに対し、相続税はある程度資産のある人が亡くなったときしか申告しないことが主な理由です。

参考)年間の申告件数(平成29年度)

所得税は税理士に依頼しないで申告する人も多く、比較には適さないかもしれません。しかし、法人税と比較しても相続税の申告件数は20分の1であり、税理士が申告に携わる機会も少ないと考えられます。

また、相続税申告の業務内容は、申告書を書いて提出するだけではありません。

まず、税額計算のもとになる遺産の価値を評価しなければなりません。預金や上場株式など価値がはっきりしているものであれば簡単ですが、土地や非上場の株式では税理士や税務署の解釈によって評価額が大きく異なる場合があります。

さらに、相続税を低く抑えるために、相続人に遺産の分け方をアドバイスすることもあります。次に相続人が死亡したときのことまで考慮する必要もあり、遺族の今後の生活に対する配慮が欠かせません。

1-2 税理士が全員相続税に詳しいわけではない

税理士になるための税理士試験は、科目を選択して受験します。

受験科目には相続税も含まれていますが、必須科目ではありません。つまり、相続税を知らなくても税理士になることができます。

参考)税理士試験の受験科目

税務署のOBは税理士試験の一部または全部が免除されるため、退職後に税理士として活躍する人もたくさんいます。ただし、在職中に相続税に関する業務経験がなければ、相続税の申告を任せるのは難しいかもしれません。

公認会計士も税理士を名乗ることができますが、公認会計士は企業会計のエキスパートであり、個人の資産に関する相続税はあまり詳しくないでしょう。

相続税は税務申告の中でも特殊な業務です。税理士の多くは所得税や法人税を業務の中心にしていて、相続税を手掛ける税理士はあまりいないのが実情です。

2. 相続税に強いかどうかを見分ける5つのチェックポイント

ここまでお伝えしてきたように、税理士にはそれぞれ専門分野があります。相続税の申告を依頼するのであれば、相続税に強い税理士を探すことが大切です。

しかし、相続税に強い税理士であるかどうかを見分けるポイントを知っていなければ、ホームページやチラシなどの宣伝文句に踊らされてしまいます。

税理士が相続税に強いかどうかを見分けるチェックポイント

は次の5つです。

- 相続税の「申告実績」が豊富にあるか

- 相続税「だけ」が専門なのか

- 相続税に関する書籍を出版しているか

- 税務調査の実施率が少ないか

- 報酬体系が明確になっているか

このあと、これら5つのチェックポイントを確認する方法を詳しくご紹介します。

相続税申告に自信がある税理士であればこれらの情報を積極的に公開していて、ネット検索でも十分に調べることができます。

2-1 相続税の「申告実績」が豊富にあるかを確認する

チェックポイントの1つめは、相続税の「申告実績」が豊富にあるかです。

相続税を節税して、かつ税務調査を受けないように申告するには、豊富な実務経験が欠かせません。

ここで気をつけたいのは「相談実績」と「申告実績」の違いです。

「相談実績」を強調する税理士事務所もありますが、相談を受けただけで申告書作成まで至っていない場合も1件として数えられている可能性があります。

- 相談実績:電話やメールで相談を受けただけで申告まで至っていない場合も1件としてカウント

- 申告実績:申告書を作成して税務署に申告した件数をカウント

相続税に強い税理士であるかどうかを見分けるには、「申告実績」を確認するようにしましょう。目安としては、年間50件以上あれば安心できます。

あわせて、税理士1人あたりの申告実績も見ておくとよいでしょう。

事務所として申告件数が多くても税理士1人あたりの件数は数えるほどしかないこともあります。

2-2 相続税「だけ」が専門なのかを見極める

チェックポイントの2つめは、相続税「だけ」が専門なのかです。

広告では相続税専門とうたっていながら、相続税以外の税金も扱っている事務所があります。

大きな事務所であるほど、その傾向は強くなります。

主な業務が相続税であればよいのですが、主な業務は法人税や所得税で相続税はついでのような扱いになっている場合もあります。

ネット検索で相続税専門の税理士を見つけた場合は、その税理士事務所の名前でもう一度検索してみてください。同じ事務所の名前で法人税や副業・不動産賃貸の税務申告のホームページが出てくるようであれば、どれが主な業務なのかを確かめる必要があるでしょう。

2-3 相続税に関する書籍を出版しているかを見る

チェックポイントの3つめは、相続税に関する書籍を出版しているかです。

書籍の出版は、実務経験に加えて理論の裏付けがなければできません。一般の納税者に向けた内容だけでなく、税理士など実務家向けに書かれた難解な内容の書籍も出版していると、相続税に強い税理士としての信頼性が高まります。

新聞や雑誌から取材を受けているかも確認するとよいでしょう。

マスコミから数多く取材されていれば、相続税に強い税理士として認められていることがうかがえます。

2-4 税務調査の実施率が少ないかを確認する

チェックポイントの4つめは、税務調査の実施率が少ないかです。

相続税の申告では、申告書を提出してから半年以上を過ぎた頃に税務調査が実施される場合があります。税務調査が実施されるということは、申告内容のどこかに不備や誤りの疑いがあったと考えられます。

相続税に強い税理士であるかどうかを見分けるには、税務調査の実施率(申告件数のうち税務調査が行われた割合)を確認します。相続税に強い税理士であれば、その割合は数%にとどまるはずです。

税務調査の実施率はホームページに記載されていないこともあるため、詳しく調べたい場合は事務所に直接問い合わせてもよいでしょう。

2-5 報酬体系が明確になっているかを確認する

チェックポイントの5つめは、報酬体系が明確になっているかです。

まず、ホームページに報酬体系の記載があるかどうかを確認しましょう。

報酬体系の記載はいわば「料金表」であり、もし記載がないのであれば、依頼者によって報酬を割り増ししている可能性があります。他の事務所より報酬が割高になっていることも考えられます。

また、事前に報酬の明確な見積もりが提示されるかどうかも確認しましょう。

相続税の申告は、税務申告の中でも特殊な業務です。相続税の申告に慣れていない税理士であれば、業務にどれぐらい時間がかかるかの見積もりができない可能性があります。報酬の見積もりが提示されたとしても、想像以上に時間がかかったとして追加料金を請求される場合があります。

相続税に強い税理士には豊富な申告実績があるため、業務にどれぐらいの時間がかかるかを的確に見積もることができます。よほどのことがない限り追加料金を求められる心配はありません。

3. 相続税に強い税理士の実力を測る4つのポイント

相続税に強い税理士であるかどうかを見分けるには、5つのチェックポイントを確認することをおすすめしました。しかし、中には宣伝が上手な事務所もあって、5つのチェックポイントだけで実力を測ることが難しくなっています。

相続税申告を安心して依頼するには、相続税申告のノウハウを駆使できるか、依頼されたことだけでなく一歩先の提案ができるかも重要なポイントです。

この章では、相続税に強い税理士の実力を測る4つのポイントをご紹介します。

- 不動産の評価ができるか

- 税制上の特例を活用して節税できるか

- 次の相続も見据えた対策ができるか

- 税務調査もサポートできるか

これらのポイントは客観的な情報として調べることが難しいかもしれませんが、事務所のホームページに「お客様の声」など利用者の感想があれば参考になるでしょう。

3-1 不動産の評価ができるか

相続税の申告では、税額が低くなるように合法的に不動産の評価ができるかどうかが重要です。

土地の評価は、公道に接している真四角の土地であれば比較的簡単ですが、そのような整った形状の土地はむしろ少ないと言ってもよいでしょう。実際にはいびつな形をした土地が多く、合法的に評価額を引き下げることができます。

相続税に強い税理士は、こうした土地の減額要因を探し出して評価額をできるだけ引き下げるようにします。

不動産の評価ができるかどうかを見極めるには、事務所のホームページに土地評価の事例や、評価方法の解説記事が載っているかを見るとよいでしょう。

事例や解説を公表するということは、それだけ自信があることを表してい

3-2 税制上の特例を活用して節税できるか

相続税には、次のような税制上の特例があります。

- 小規模宅地等の特例

- 配偶者の税額軽減

- 農地等を相続した場合の納税猶予の特例

- 非上場株式・事業用資産についての相続税の納税猶予及び免除の特例

これらの特例は税額を低く抑えるあるいは0にする効果がありますが、適用できる条件が細かく定められています。税理士が条件を正しく理解していなければ、特例が適用できないのに適用したり、適用できるはずなのに適用しなかったりといった間違いが起こってしまいます。

相続税に強い税理士は、税制上の特例をどのように活用すれば節税できるかを考えます。場合によっては、遺産の分け方を見直すように提案することもあります。

3-3 次の相続も見据えた対策ができるか

相続税の申告では、一度申告しただけでは安心できない場合もあります。たとえば、父親が死亡して次に母親が死亡した場合では、短い期間に相続税申告を2回行うことになります。

特に、配偶者の税額軽減で配偶者に多くの遺産を継がせようとする場合は注意が必要です。最初の相続で税額を軽減することができても、2回目の相続では税額が高くなり、トータルで損をしてしまうこともあります。

相続税に強い税理士は次に起こる相続も見据えたシミュレーションを行い、2回の相続でどのように遺産を分ければよいか対策を提案します。

3-4 税務調査があってもサポートできるか

相続税の申告内容に不審な点や誤りがあった場合は税務調査が行われます。

税務署員が訪問するだけでなく、近年は書面や電話による簡易な調査も行われます。

相続税に強い税理士は、不動産の評価や特例の適用などで税額を軽減しますが、あとで税務調査を受けることがないように適正に申告します。納税者を対象に調査する前に税理士に聞き取りを行う「書面添付制度」を活用して、納税者に負担をかけない工夫もします。

もし税務調査があっても責任をもってサポートします。税務調査の担当官が理不尽な修正を求めてきた場合は、正当な主張をして税額を追徴されないように努めます。

4. 報酬についてはもう少し踏み込んだ確認を

相続税に強い税理士が見つかったとしても、実際に依頼する前には報酬についてもう少し踏み込んだ確認が必要です。

報酬が安いからといって安易に税理士を選んでしまうと、大変な目に遭うケースもあります。

4-1 基本報酬でどこまで対応してもらえるか

税理士に報酬の見積もりを依頼するときは、基本報酬でどこまで対応してもらえるかを確認しましょう。

土地や非上場株式などがあれば追加報酬がかかることもあります。

報酬をめぐっては、税務申告で軽減できた税額のいくらかを成功報酬として請求するケースがみられます。 難易度の高い土地の評価や、名義預金・名義株の帰属判断(家族名義の預金や株式が本当は誰のものであるかの判定)をした場合に請求されるようです。

しかし、これらの業務は税理士が相続税を申告するうえでは当然の業務であり、多少難しいからといって成功報酬を請求することはなじみません。

申告が終わってから多額の追加報酬や成功報酬を請求されてトラブルにならないように、基本報酬でどこまで対応してもらえるかはぜひ確認しておきましょう。

4-2 報酬は相続財産の0.5%~1%の金額になっているか

相続税申告の税理士報酬は、一般的に相続財産の何%というように決められるか、相続財産の額に応じて段階的に決められます。かつては法律で報酬の基準が定められていましたが、現在は各税理士事務所が自由に報酬を設定できるようになっています。

相続税に強い税理士の多くは、相続財産の0.5%~1%の金額が報酬の目安になっています。これより極端に高い場合や安い場合は注意した方がよいでしょう。

下の表は、インターネット上で相続税申告の税理士報酬を公開しているなお、事務所によっては追加報酬がある場合や業務内容に若干の違いがあるため、あくまで参考としてご覧ください。

- 【ケース1】では小規模宅地等の特例を適用して納税額がゼロになったため、報酬額は遺産総額の3%以下と割安になっています。

- 【ケース2】と【ケース3】では、報酬額はおおむね遺産総額の5%~1%の範囲になっています。

4-3 報酬の安さだけで税理士を選んだ失敗例

相続税申告の税理士報酬は、安いに越したことはありません。しかし、安い報酬で依頼した場合は、あとから高額の追加報酬や成功報酬を請求される可能性があります。それだけでなく、期限までに申告が間に合わなかったり、意図的に高めの税額で申告されたりとさまざまな失敗例があります。

ここでは、報酬の安さだけで税理士を選んだ失敗例をいくつかご紹介します。

4-3-1.【失敗事例1】仕事が遅い!期限が近づいても何もできていない Aさんはできるだけ安く相続税申告を済ませようとして、報酬の安い税理士に依頼しました。しかし、申告期限まであと数か月という頃になって税理士に進み具合を確認したところ、まだ何もできていないとの回答でした。

Aさんは慌てて他の税理士事務所を探す羽目になりました。

相続税申告は税務申告の中でも特殊な業務であることから、不慣れな税理士では業務の進行を適切に管理できないケースがあります。

4-3-2.【失敗事例2】節税ができていない!税額が多めに申告された Bさんは、ネット広告で見つけた税理士に依頼して相続税の申告と納付を済ませました。しかし、どうにも税額が高いと思い、相続税に強い税理士事務所に改めて相談をしました。

税理士が申告内容を確認すると、節税できるはずの控除や特例が適用されておらず、税額が多めに申告されていました。

相続税申告に慣れていない税理士の中には、税務調査を免れようとして意図的に税額を多めに申告する人がいます。

税金を納め過ぎている場合は、まず税務調査は行われないからです。しかし、これは依頼者にとっては迷惑なことです。

4-3-3.【失敗事例3】土地の評価ができていない!複雑なケースはお手上げ Cさんは新聞広告で安い報酬をうたっている税理士に相続税申告を依頼しました。

借地権の評価など難しい業務もあったなか、どうにか期限までに申告を済ませることができました。しかし、Cさんはネット広告で払い過ぎた相続税を取り戻すことができると知り、改めて相続税に強い税理士事務所に相談を持ちかけました。

税理士が申告内容を確認すると、借地権の価値が正しく評価できていなかったため相続税を納め過ぎていたことがわかりました。

相続財産に借地権がある場合は評価が難しく、結果として依頼者に多く納税させてしまうケースがあります。

一筆の土地の中で利用単位が分かれている場合や、市街地農地や山林などがあるケースでも同様です。

税理士どうしでスキルやノウハウが共有できていない場合でも、このような申告ミスが起こります。

4-3-4.【失敗事例4】名義預金が申告漏れ!ペナルティを支払うことに Dさんは、知り合いの税理士に相続税申告を依頼しました。安い報酬で引き受けてもらえて安心していたところ、申告から1年ぐらいたって税務調査が行われました。調査では、家族名義の預金(名義預金)が故人の財産であるとして申告漏れを指摘されました。税理士は調査に立ち会ったものの要領を得ず、調査官に言われるがまま追加の税額と加算税・延滞税を支払うことになってしまいました。

家族名義の預金であっても、故人が家族の名前を使っていたに過ぎない場合は相続税の課税対象になります。名義預金の判定を見落として、申告漏れになるケースは多くみられます。

4-4 報酬だけでなく納税額とのトータルで判断を

税理士報酬が高いか安いかを判断するときは、報酬と相続税の納税額を合わせて総合的に判断する必要があります。

報酬の安さだけで相続税申告に慣れていない税理士を選んでしまうと、節税ノウハウがないため納税額は多くなってしまいがちです。申告内容を間違えて追徴課税されることさえあります。

相続税に強い税理士に依頼すると、豊富な節税ノウハウで納税額を抑えることができ、追徴課税されることもまずありません。多少報酬が高くてもトータルでは安く済ませることができます。

5. チェスターには相続税申告を安心して任せられる豊富な実績がある

このサイトを運営している税理士法人チェスターは、相続税専門の税理士事務所としてトップクラスの実績を誇ります。

これから、相続税に強い税理士事務所としての実績の数々をご紹介します。

5-1 年間1,200件を超える申告実績

税理士法人チェスターは平成20年の設立以来、累計で4,000件を超える申告実績があります。平成30年度の年間申告実績は1,200件を超え、登録税理士1人あたりの申告件数も30件弱あります。

遺産総額が5億円を超える大型案件についても98件(平成30年)の申告実績があり、これまで携わってきた中で最も大きな遺産の規模は200億円に及びます。

5-2 相続税に関する専門書籍を多数出版

税理士法人チェスターは、相続税のエキスパートとして相続税に関する専門書籍を20冊以上出版してきました。内容は一般の納税者に向けたものから、税理士に向けた難解なものまで幅広く手掛けています。

また、新聞、雑誌、テレビ局などさまざまなメディアから取材を受けています。このように多数の取材を受けることは、チェスターが相続税に強い税理士事務所として認められている証しといえるでしょう。

最新の取材実績は、税理士法人チェスターホームページの「取材・セミナー履歴」からご覧いただけます。

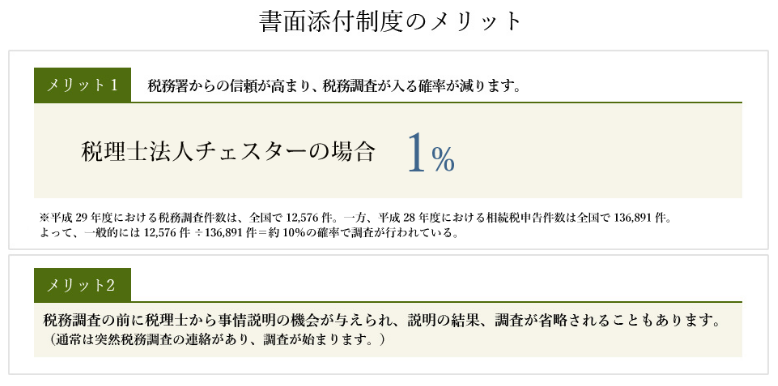

5-3 「書面添付制度」で税務調査の実施率は1%

税理士法人チェスターで申告をサポートした場合、税務調査が実施される割合はわずか1%です。一般的には約10%の割合で税務調査が行われていることと比べると、極めて低い割合であることがお分かりいただけるでしょう。

これは、チェスターが適正な申告に努める一方で「書面添付制度」を採用しているからです。

書面添付制度では、税理士は申告書の内容が正しいことを説明する書類を添付して申告を行います。申告書に誤りがあった場合は、税務調査の前に税理士に意見聴取が行われます。意見聴取で税理士が説明をした結果、税務調査が行われずに済むこともあります。

5-4 適切な税理士報酬

税理士法人チェスターでは、初回の面談でお客様の事情をお伺いした後に報酬額を提示しています。

一般的に税理士報酬は不透明だと言われていますが、チェスターでは報酬がなぜこの金額になるのか丁寧に説明します。また、お客様から報酬についてご了承いただくまで業務を始めることはありません。

チェスターの税理士報酬は、お客様のご要望に応じた各種プランごとに設定しています。詳しくは税理士法人チェスターホームページの「各種プラン・料金」からご覧いただけます。

5-5 基本報酬でほとんどの業務を実施

税理士法人チェスターでは、基本報酬の範囲内で税務申告に必要なほとんどの業務を実施します。

土地や非上場株式の評価など付加的な業務については加算報酬が必要ですが、以下の業務は基本報酬の範囲内で実施します。

【チェスターが提供する相続税申告の基本報酬内サービス】

別途報酬が必要ですが、ご要望に応じて下記の業務も実施します。

- 相続税申告に必要な資料の取得代行

- 不動産の名義変更(相続登記)

- 預金口座、証券口座等の名義変更や解約手続き

- 納税資金確保のための不動産の売却や活用のご相談

6. チェスターには申告テクニックや提案力もある

税理士法人チェスターは豊富な申告件数や低い税務調査実施率を誇るだけでなく、節税のための申告テクニックや提案力も持っています。

ここでは、チェスターがどのように相続税申告に向き合っているか、その一部をご紹介します。

6-1 難解な不動産評価のノウハウを共有してスキル向上

相続税の申告のうち不動産の評価は重要かつ難しい業務の一つです。税理士が10人いれば10通りの結果があるとも言われるほどで、税理士の知識と経験の差が顕著に表れます。

税理士法人チェスターでは、土地の評価を下げるためにさまざまな規定を活用して、相続税の納付額を低くしています。土地の調査を図面だけで済ませる税理士事務所も多いなか、現地調査や役所調査を実施して土地の評価を下げる要素を探し出します。

難易度の高い不動産評価のノウハウはデータベース化して共有し、どのような事例でも最適な評価ができるよう税理士のスキル向上に努めています。

6-2 ダブルチェックで特例をもれなく適用

相続税の特例で税額を軽減するためには、特例を適用した内容の申告書を提出しなければなりません。特例が適用できるにもかかわらず税理士が特例の適用を忘れて申告した場合は、税金を余計に納めることになってしまいます。

税理士法人チェスターでは、申告書の作成に関して必ず二人の税理士が内容を確認します。申告内容をダブルチェックすることで、計算間違いはもちろんのこと税制上の特例の適用漏れを防いでいます。

6-3 二次相続を見据えた提案ができる

二次相続とは、たとえば先に父親が死亡して次に母親が死亡したときの2回目の相続のことです。最初の相続だけを意識して節税したとしても、2回目の相続で多額の相続税がかかってしまい、結果として負担が増すこともあります。

税理士法人チェスターでは、2回の相続でそれぞれどのように遺産を分ければ節税できるか、二次相続を見据えた提案ができます。

6-4 税務調査対応ができる

税理士法人チェスターでは、書面添付制度を採用して税務調査の実施率を極限まで低くしています。もし、税務調査が実施されることになっても、税務調査の立合いや交渉などは税理士が責任を持って対応します。

税務調査の担当官は、時として納税者に対して理不尽ともいえる修正を求めることがあります。相続税に強い税理士が調査に立ち会って担当官に正当な主張をすれば、余計な税金を払わずに済ませることができます。

7. 税理士との相性も大切

相続税の申告では、遺産の金額や家族構成、家庭の事情など、プライバシーに関する事項を税理士に話さなければなりません。相続税申告を安心して任せるには税理士との相性も大切です。

税理士法人チェスターには37名の税理士が在籍しています(令和元年5月現在)。さらに、お客様への対応は税理士が2名で対応することで、ミスマッチがないようにしています。女性税理士も多数在籍していて、気軽に相談できる税理士を見つけることができます。

チェスターは首都圏以外にも事務所がありますが、名古屋事務所と大阪事務所には地元出身あるいは地元で活躍していた税理士が在籍しています。地域の実情に応じた提案ができることもチェスターの強みです。

税理士法人チェスターでは、初回は無料でご相談に応じています(ただし、生前対策のご相談は有料となる場合があります)。無料相談を通じて税理士との相性を確かめていただくことができます。

8. まとめ

ここまで、相続税に強い税理士の選び方をご紹介しました。

税理士にはそれぞれ専門分野があり、相続税の申告は相続税に強い税理士に依頼することが大切です。ネット検索でもある程度の情報は得られますが、広告のうたい文句だけでなく利用者の声なども参考にするとよいでしょう。

しかし、いくらスキルが高い税理士でも、相性が悪ければ安心して相続税の申告を任せることはできません。まずは無料相談を活用して、納得できる税理士事務所を見つけましょう。

もちろん、税理士法人チェスターでも相続税申告の無料面談を行っております。

遠方の方でもやり取りさせて頂くことは可能ですので、まずはお気軽にご相談ください。(提供:税理士が教える相続税の知識)