バランス型が資金流入に転じる

2020年5月の日本籍追加型株式投信(ETFを除く。以降、ファンドと表記)の推計資金流出入をみると、外国株式、国内REIT、外国REITは先月から引き続き資金流入であり、バランス型も資金流入に転じた【図表1】。国内株式、外国債券、国内債券は引き続き資金流出であったものの、5月も4月同様に、流出金額はどれも500億円未満で小幅であった。

ファンド全体でみると、1,700億円の資金流入があり4月の1,400億円から300億円ほど増加した。外国株式、国内REIT、外国REITへの資金流入は4月から鈍化し、国内株式と外国債券からの資金流出はやや拡大した一方、4月に500億円ほど資金流出していたバランス型が5月は700億円の資金流入に転じたことがファンド全体の流入増加に寄与した。

バランス型は、とりあえず3月からの基準価格急落に伴う売却は一巡したものとみられる。個別にみても、バランス型の中で資金流出が最大であったファンドでも流出金額が16億円と少額であった。10億円以上の資金流出があったバランス型の本数も、4月の8本から5月は4本と半減している。

その一方で10億円以上の資金流入があったバランス型の本数は、4月の11本から5月は21本へと倍増した。以前のように月に100億円以上の資金流入があるような人気ファンドが再び現れたわけではないが、それでも5月は最も資金流入があったファンドで60億円と4月の29億円とくらべて増加した。資金流出のファンドが減る一方で、様々なファンドに資金流入があり、バランス型全体で流入金額が700億円に達した模様である。投資環境の急変後、早々にバランス型に投資家が戻ってき始めていることを踏まえると、投資家の間でバランス型自体が定着してきているのかもしれない。

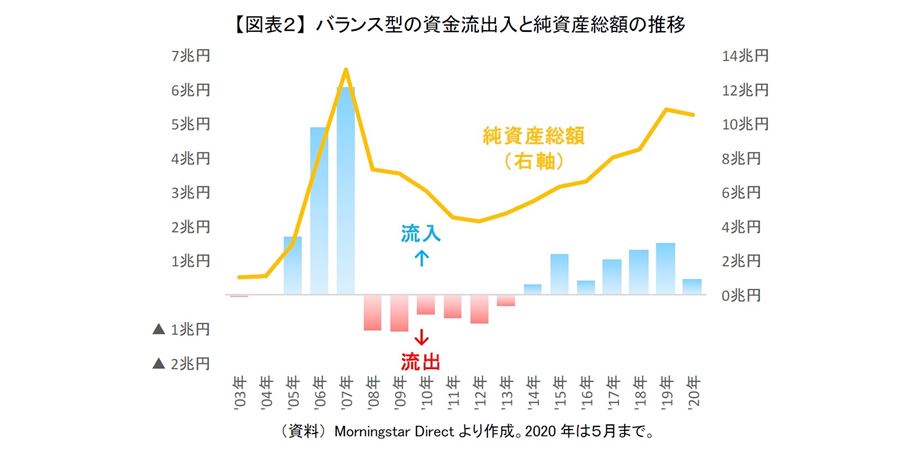

ただ、現時点で本当にバランス型が定着したと判断するには早計だと思われ、来月以降も資金流入が続くのか注視する必要があると考えている。それは売却を検討しているものの急落直後には様子見していた投資家が、基準価格が戻るにつれて売却に動く可能性があるためである。リーマン・ショック時には、そのような投資家の売却もあってショック時の2008年や2009年だけでなく、結果的に2013年まで長期にわたりバランス型からの資金流出が続いた【図表2】。

一部の外株アクティブ・ファンドの人気も継続

5月の外国株式は1,300億円の資金流入があり、4月の1,900億円の資金流入と比べると鈍化したが、引き続き1,000億円を超える資金流入があった。外国株式の中では、インデックス・ファンドに4月と同程度の900億円の資金流入があり、5月も4月と同様に対面販売が厳しい状況の中、非対面販売が主体のインデックス・ファンドの販売が堅調だったといえよう。その一方で、アクティブ・ファンドで5月は400億円の資金流入と4月の1,100億円の資金流入とくらべて大きく減少し、インデックス・ファンドの半分以下の流入となった。

外国株式のアクティブ・ファンドは対面販売の自粛に加えて、世界的に株価がやや急速に上昇したため、利益(損失)確定の売却が出やすかったことも影響したと思われる。実際にハイテク系やバイオ・ヘルス系のテーマ株ファンドなど一部のアクティブ・ファンドでは、4月には見られなかったような大規模な資金流出があった。

ただ、外国株式のアクティブ・ファンド全体でみると5月に資金流入が鈍化していたが、一部の人気アクティブ・ファンド(【図表3】太字の5本、赤字:米国型、緑字:世界型)は、4月以上に5月に資金流入があった。5月も4月と同様に対面販売が厳しい状況であったが、それでも人気を保持していたことが分かる。

人気の外国株式アクティブ・ファンド5本の年初からのパフォーマンスをみると、「ピクテ・グローバル・インカム株式ファンド」以外の4本は5月末時点(黄棒)で収益がプラス圏まで回復している【図表4】。つまり、購入したほとんどの投資家が既に含み損を抱えていない状況であることが分かる。また、最も下落していた時の下落幅(青棒)をみても同型のインデックス・ファンドと同程度か、もしくは小さかった。これらのファンドがインデック・ファンドよりも堅調なパフォーマンスを今後も維持できるかは分かりかねるが、これまでの堅調なパフォーマンスから投資家の信認を得やすくなっている面があるのかもしれない。

原油関連ファンドが好調

5月にパフォーマンスが良好であったファンドをみると、原油を中心に資源価格が上昇したため、資源関連ファンド(赤太字)が好調で、特に原油のみの「UBS原油先物ファンド」が最も高パフォーマンスであった【図表5】。「UBS原油先物ファンド」は4月に100億円以上の資金流入があり、原油価格の反発を狙った投資家の動きがみられたが、早くも5月にそのような投資家が期待したとおりの展開となった。

また、国内株式の中では特に中小型株の上昇が大きかったこともあり、銘柄選別がうまくいった中小型株アクティブ・ファンド(青太字)も高パフォーマンスであった。その他、メキシコ・ペソ、ブラジル・レアル、南アフリカ・ランドといった高金利の新興国通貨も(対円で)大きく上昇したため、通貨選択型ファンド(緑太字)も好調なファンドが多かった。

(ご注意)当資料のデータは信頼ある情報源から入手、加工したものですが、その正確性と完全性を保証するものではありません。当資料の内容について、将来見解を変更することもあります。当資料は情報提供が目的であり、投資信託の勧誘するものではありません。

前山裕亮(まえやまゆうすけ)

ニッセイ基礎研究所 金融研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・存在感高まる外株インデックス・ファンド~2020年4月の投信動向~

・日本株、下落前の水準に戻るのに3年以上かかる可能性

・「逆張り投資」でも時間分散を~予想外に下落することに備えよう~

・日本株式は上値が重い展開が続く可能性

・苦戦する国内高配当株投信~なぜリーマン・ショック時の再現にならなかったか~