本記事は、千日太郎氏の著書『住宅破産』(エムディエヌコーポレーション)の中から一部を抜粋・編集しています。

「老後2000万必要説」は持ち家を前提としている

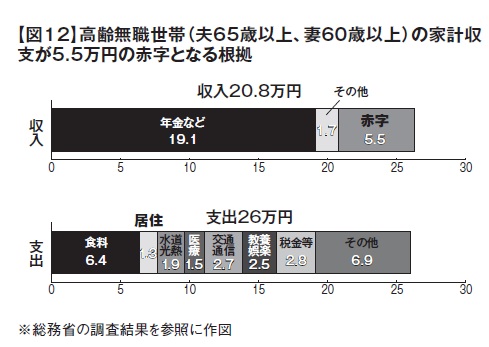

少し前ですが、老後資金として2000万円必要だという調査結果が総務省によって公表され、物議を醸したことがありました。この根拠は高齢無職世帯の平均的な姿で見ると、毎月の「赤字額」は約5万5000円となり【図12】、この毎月の「不足額」を貯金で補填することとなると、単純計算20年で約1300万円、30年で約2000万円の取崩しが必要になるというものです。

実際には、高齢無職世帯には、資産家もいて、その人たちが支出の平均を押し上げている面もあるので、それを「赤字」や「不足」と表現しているところは不適切だと思います。加えて、十分な判断力のあるうちならば毎月5万5000円も赤字となるなら、それなりに生活レベルを調整するものです。

しかし、一方で【図12】の収入と支出が現に今のリタイヤ後の老夫婦の平均ということになります。つまりわたしたちが今の時点で考えている、老後のイメージが見えてきます。

20万8000円の収入のうち年金が大半を占めており19万1000円となっています。その他は1.7万円ですから、これは子どもからの仕送りや軽いアルバイトなどでしょう。悠々自適の生活でほぼ毎日が日曜日という生活です。これがわたしたちの老後のイメージです。

しかし、現実には年金の支給開始はさらに後ろ倒しになる可能性もありますし、年金収入も減っていくでしょう。今後は70歳定年制度が導入される動きがあります。企業への補助金で高齢者の採用を促し、その後、高年齢者雇用安定法を改正し70歳まで働けるようにし、年金制度を改正して、70歳から年金を受け取った方が「お得」になるという流れです。

それで収入が増えるというよりは、年金が減る中で、なんとか現在の平均収入20.8万円を維持したいというところが目標なのです。

次に支出グラフの住居費を見てください。1.3万円とありますが家賃がこんなに安い訳がありません。これは現在の高齢者の大多数が持ち家に住んでいるためです。そして、通信費や娯楽費などを見ると、それほど今の水準と変わらないくらいの支出額になっています。

持ち家で居住費が安く抑えられても、総額で5万5000円の赤字になるのです。ということは、持ち家ではなく賃貸の場合は夫婦二人の住む家の家賃がこの支出にオンされるということです。何かを大きく削らないと、約20万円の収入の中で生活していけないのです。

定年が延長されたとしても、再雇用や嘱託という形で第一線からは退くことになります。

その空いた時間を旅行に、レジャーに、とお金を使っているとこのシミュレーション通りに「赤字」で貯金を食いつぶしてしまうことになるのです。

老後にまとまった貯金を確保しておくことは、もちろん大事なことです。しかしそれよりも重要なことは、老後の生活を送る上で、収支がマイナスにならないようにすることでしょう。住宅ローンを定年で完済する前提で老後資金を計画することをお勧めするのには、こうした理由があるのです。

老後に住宅ローンを残さないために無理なく1000万円貯めるには

住宅ローンを定年で完済するならば、定年時の住宅ローン残高があまりに大きいと計画通りに完済できないリスクが高まります。そこで、わたしは定年時のローン残高については1000万円を一つの目安とすることをお勧めしています。その人の年収にもよりますが「今から1000万円の貯金をつくる!」と考えると、とても高い目標に思えるかもしれません。

例えば10年間で1000万円貯めようとすると月に約8万3000円の貯蓄が必要ですが、貯めるお金だけでなく、増やすお金も計画的にコントロールしていきます。目標とする60歳定年時のローン残高を貯めるためには、①積立貯蓄、②有利な安全性商品、③投資商品の三つをバランスよく組み合わせることがポイントになります。

(一)まずは積立定期預金や財形貯蓄などで種銭をコツコツ積み上げていく

(二)そしてまとまった金額になったら、利率の高い安全性商品に預け替える。積立貯蓄はそのまま継続

(三)積立貯蓄や安全性商品の利益の一部で、投資商品に投資する

いわば動く歩道の上を歩いて目的地を目指すような感覚です。それに家を買った後の10年(13年)間は住宅ローン控除によって減税の恩恵があります。一年で40万円(長期優良住宅ならば50万円)ですからフルに享受すれば住宅ローン控除の恩恵分を貯蓄するだけで400万円から500万円くらいは達成できる計算です。さらに実践的な貯蓄術を解説していきます。

- 【家計簿で支出の無駄を洗い出す】

- まずは、家計の収支バランスのチェックを行います。手取り収入の中から食費、住居費、電気・ガス・水道代、通信費や被服費などの項目ごとに、何にどれだけ使っているかを割り出します。その中で明らかに超過しているものがあれば見直しを検討します。

- 【固定費を減らせば長期的な支出減となる】

- 家計の見直しでまず着手したいのが「固定費」です。固定費は毎月の支出額が変わらないので、一度見直しをすれば、その後は長期的な支出減へとつながります。住宅ローンを借りた時よりも金利が下がっている場合は、借り換えることによって、毎月の返済額を減らすことができます。

ただし、借り換えには費用が必要です。借り換え費用を払っても金利が下がることによる返済減の方が大きいために総返済額が少なくなるなら、借り換えによって利息を節約できるのですが、現在の銀行に対して金利引き下げを要求することもできます。これだけで完済までに100万円以上の貯蓄を増やすこともできます。

生命保険は、保険料をまとめ払いするだけでも割引になります。保険料を有期払いから終身払いにすれば、目先の保険料の負担は軽くなります。通信費も、使っていない固定電話を解約する、携帯電話はプランの変更や格安SIMに乗り換えることで、かなりの節約になります。

- 【変動費は項目別に「袋分け」にして無駄をカット】

- 家計の変動費とは、食費や外食費、日用品代、レジャー費、交際費などです。変動費の引き締めには、「袋分け」にして、ひと月の予算を決めて使うのが有効です。多くの貯蓄がある人ほど、毎日の出費に敏感です。

もちろんすべての項目を見直すのではなく、「これはいらないな」と思うものを率先してカットしていくようにしましょう。お金の使い方に優先順位をつけることが、節約が長く続く秘訣なのです。

- 【減らせない支出に備えてデパート商品券】

- 慶弔やお中元、お歳暮などの交際費はなかなか削れないものです。この場合はデパート「友の会」もお勧めです。毎月1万円を12か月積み立てると、13万円分の金額が利用できるというものです。1年で12万円が13万円になるならば、確定した利回りとしては大きいでしょう。しかし、これは確実にそのデパートで13万円の必要な支出があるのであれば、という条件が付きます。

- 【積立貯金は「天引き貯蓄」で無理なく習慣化する】

- 会社に制度があれば、給与天引きで貯められる財形貯蓄を、なければ銀行の自動積立定期預金を利用しましょう。「天引き貯蓄」で引かれた分は最初からなかったものと考えて、残ったお金で生活する習慣を付けます。

- 【積み立ては一日でも早く1円でも多く】

- 積み立てをするなら、とにかく一日でも早く始めてください。どの商品で積み立てようかと迷っている間に、せっかく捻出したお金を使ってしまうことになりかねません。目標額が同じなら、早く始めて長く積み立てる方が、毎月の積立額は少なくてすみます。積み立ての最大のパワーとなるのは「時間」です。そして、同じ期間積み立てるなら、1円でも多く始めた方が多く貯まります。

- 【投資初心者ならつみたてNISAやiDeCoから投資に挑戦】

- 1か月に積み立てに回せるお金に余裕があるなら、毎月1万円でいいので積立投資信託に挑戦しましょう。銀行預金は低金利すぎて利回りは期待できません。投資商品を積み立てで始めることで、少しずつ投資に慣れていくことができます。 つみたてNISAやiDeCo(個人型確定拠出年金)なら、積み立てで投資信託を買うことができますし、利益分にかかる税金は非課税というメリットもあります。

- 【まとまった貯金は高金利の定期預金へ】

- 積み立てである程度貯まったら、その一部を高金利の定期預金に預け替えましょう。例えば大手銀行の場合、一年定期で金利は0.01%(300万円未満)ですが、ネット定期ではより高い金利、中には大手銀行の40倍という商品もあります。これらは少額では利用できないことがあり、ある程度資金があるからこそ受けられる恩恵ともいえます。50~100万円を目安に検討しましょう。

- 【分からないものには投資せず長期で持てる投資を】

- さらに貯蓄金額が増えて、いざというときに備えられるお金が十分に確保できたら、資産を増やすためにも本格的なリスク資産(株式投資など)を組み入れましょう。リスク資産に投資する上でのポイントは、短期で結果を求めようとしないこと、一つの投資対象に集中しないこと、よく分からないものに投資しないことです。