要旨

企業物価は上昇基調を鮮明にしている。企業部門では、モノの価格だけではなく、サービスの価格も上昇基調である。対称的なのは、消費者物価の動きだ。コロナ禍では低調な推移を辿っている。緊急事態宣言の長期化によっても、個人サービスの需要は当面弱い状態を抜け出せないだろうから、消費者物価の改善も見込みづらい。

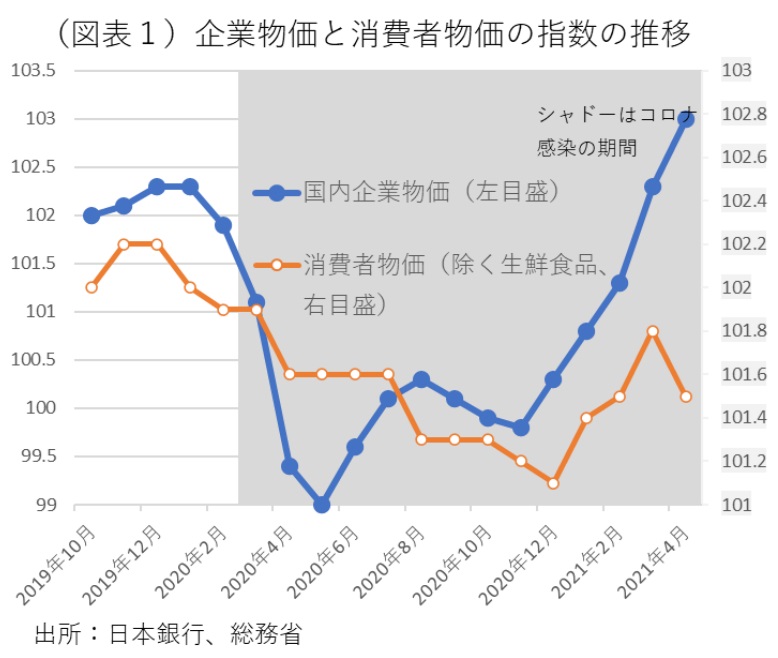

K字型の物価

ほとんど話題にならないが、企業物価が上昇している。国内企業物価の前月比は、2021年3月は1.0%上昇、4月は0.7%上昇とコロナ禍に見舞われて以降で最も大きな上昇幅が続いている。水準でみても、2020年11月を底にして、12月以降は上昇基調に転じた。

背景には、原油、化学製品、非鉄・鉄鋼など素材価格が軒並み上がっていることがある。国際商品市況は高騰し、輸入物価が上がったためだ。輸入物価の上がり方は、契約通貨ベースも顕著で、コロナ前を上回っているほどだ。海外発のインフレ圧力は、コストプッシュだけではなく、製造業分野の素原材の在庫不足・需給逼迫としても表れている。実体面では、中国経済の成長に、ここにきて米国経済の立ち上がりが加わってきたことがある。ワクチン接種に伴うコロナ収束が、徐々に世界経済の風景を変えているのである。

反対に、日銀が金融政策の指標にしている消費者物価(除く生鮮食品)は、低調である。携帯料金プランの引き下げは、4月に消費者物価を前年比▲26.5%も下落させた。寄与度では▲0.5%ポイントも、指数全体を押し下げている。その要因は、2021年度一杯の消費者物価の前年比をプラスに浮上しにくくするだろう。ほかに、緊急事態宣言の長期化によって、個人サービスが全般的に弱く、サービス物価が下落しやすい地合いをつくっている。

この企業物価と消費者物価の指数を並べてみると、多くの人が言っている「K字型回復」の状況が物価指標に表れた格好である(図表1)。K字の上方向は企業物価で、下方向は消費者物価という訳である。つまり、実体経済が製造業と個人サービスで対称的な状況であることが、物価指標にも象徴的に反映しているのである。

世界的インフレ圧力

インフレ懸念は、株式市場での話題である。とかく米国の消費者物価の変化には注目が集まりやすい。4月の米消費者物価は、前年比4.2%と驚くほど高くなった。これは前年の裏が出たためである。むしろ、前月比が上昇していることが、前年要因が一巡した後の物価の前年比を高めるので、注目されている。3月は前月比0.6%、4月同0.8%とこちらも目立って高い伸び率だった。

米消費者物価の前月比は、日本の企業物価の前月比と鏡で映したくらいによく似た推移をしている(図表2)。企業物価は、国内要因に支配されて動かされるよりも、海外要因を強く反映して動くということなのだろう。

米物価上昇の圧力に関しては、様々な議論が巻き起こっている。物価上昇圧力は一過性のものだという見方がある。これは、コロナ禍で大きく下がった部分が元に戻るまでは勢いが強いが、それが元の水準に達すると、そこから先は伸び率が鈍化するという解釈である。

反対に、コロナ禍での金融緩和や財政出動が、さらに物価の勢いを強めるという見方がある。その場合は、FRBがテーパリングを早々に開始するという思惑が働く。株価は下がって、逆資産効果がインフレ圧力を弱めるという見方が成り立つ。米消費者物価の前年比の裏が出る状態がほぼ解消されるタイミングが、2021年8月頃になる。金融緩和の軌道修正は9月くらいとみることもできる。その手前の8月末のジャクソンホール会議で軌道修正を示唆するのではないかという見方が成り立つ。

国内物価に働く圧力

企業物価はモノについてのインフレ圧力であるが、企業サービスはどうだろうか。企業サービス物価も意外なほど堅調である。企業サービス物価は、2月の前月比が0.3%、3月同0.7%と上がってきた(4月は同▲0.4%と反落)。指数の趨勢を見比べると、消費者物価とは明らかに違っている。内訳を調べると、情報サービス、陸上貨物運賃などが好調である。広告や不動産など一時は大きく落ち込んでいた分野も、ここにきてコロナ前を追い抜く勢いが感じられる。

デフレ圧力は、やはり企業と個人では働き方が大きく異なると考えられる。企業部門への価格転嫁力は大きく、その意味でデフレではないのだろう。半面、実体面では飲食店・宿泊業は深刻な打撃を受けており、デフレ化のリスクはあると思える。それを封じているのは、給付金や雇用調整助成金といった財政支援である可能性もある。今後、緊急事態宣言が長期化すると、こうした支援では支え切れなくなってしまう可能性も否定できない。痛み止めの限界も警戒される。財政措置によって、物価上昇は支えられていると考えられる。

上がらない消費者物価

消費者物価(除く生鮮食品)は、2021年4月の前年比が▲0.1%とマイナス圏で推移している。エネルギー価格はかなり上がったが、前述の通り、携帯電話料金が大きく下がったことがそれを吸収した。それらの要因を除いて考えても、物価の趨勢は弱々しいものだった。少し長いスパンでみると、2018年からコロナ直前までは、緩やかな物価上昇基調で推移していた(図表3)。この時期は、企業物価・企業サービス物価とも、ほぼ連動していたと言ってよい。ところが、コロナ禍が起こると、他の物価指標とは連動せずに低下傾向を辿る。2020年3~5月の時期に大きく下がらなかった分、2021年3~5月も前年比が上振れしにくい。

日本経済研究センターのESPフォーキャスト調査(5月)では、2021年7~9月以降は消費者物価がプラスに浮上するという予測になっている。この予測通りになるかどうかは、エネルギー要因に依存する部分が大きく、明確にそうなるとは言いにくい。需要側のサービス消費をみる限りは、たとえプラスに浮上したとしても、大きなプラスは見込みづらいと感じられる。日本のワクチン接種は2021年一杯はかかるであろうから、素直に考えると、個人消費や消費者物価が明確に回復していくのは、2022年以降ということになるだろう。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生