EBITDAは、M&Aでよく利用される指標だ。また、投資先の企業比較にも役立つ。EBITDAを理解することで、企業を評価する視点を養えるだろう。今回はEBITDAの意味や計算式、計算方法、活用するメリットや注意点をわかりやすく解説していく。関連指標にも触れるので、経営判断やM&Aの指標、投資先の分析の役に立ててほしい。

目次

- EBITDAとは

- EBITDAを活用する4つのメリット

- EBITDAの活用における3つの注意点

- EBITDAに関連する3つの指標

- EBITDAとフリーキャッシュフローの違い

- EBITDAを経営判断の手がかりに

- EBITDAに関するQ&A

- Q1.EBITDAは何と読む?

- Q2.EBITDAとは?

- Q3.なぜ減価償却費を利益に足すの?

- Q4.減価償却費はPL(損益計算書)のどこにある?

- Q5.EBITDAで何がわかる?

- Q6.EBITDAは何年分?

- Q7.EBITDAは何に使う?

- Q8.EV/EBITDA倍率で何が分かる?

- Q9.EV/EBITDA倍率は何倍が目安?

- Q10.EBITDA倍率とは?

- Q11.営業利益とは何?

- Q12.営業利益は何年分?

- Q13.営業利益で何が分かる?

- Q14.経常利益とは何?

- Q15.税引前当期純利益とは何?

- Q16.キャッシュフローとは何?

- Q17.フリーキャッシュフローとは何?

- Q18.フリーキャッシュフローが多いとなぜいいの?

- Q19. 企業価値とは?

- 事業承継・M&Aをご検討中の経営者さまへ

EBITDAとは

まず、EBITDAの読み方や意味、計算方法などをわかりやすく解説する。

EBITDAの読み方と意味

EBITDAの読み方は、「イービットディーエー」だ。「イービットダー」「イービッダー」「エビーダ」などと呼ばれることもある。元の英語は、「Earnings Before Interest Taxes Depreciation and Amortization」で、頭文字をとってEBITDAと書く。

EBITDAとは、税引前利益に支払利息と減価償却費を加えた金額だ。M&Aで相手企業を分析するときや投資家が投資先企業を評価するとき、グローバルに企業を比較するときなどに活用されている。また、自社の経営の指標としても参考になる。

EBITDAの計算式

EBITDAの計算式は次のように表される。

EBITDA=税引前当期純利益+支払利息+減価償却費

簡便的に「営業利益+減価償却費」や「経常利益+支払利息+減価償却費」をEBITDAとするケースもある。

EBITDAと営業利益

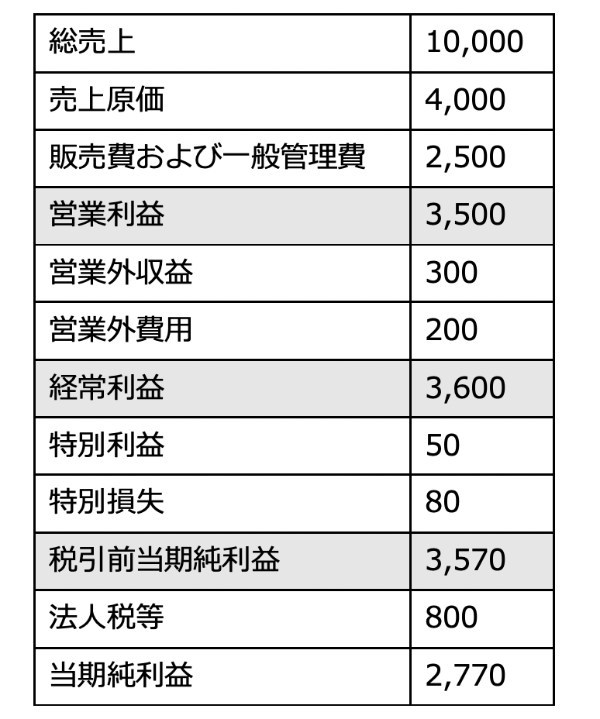

営業利益とは、売上から仕入原価と必要経費を差し引いた利益だ。営業利益は、支払利息など本業以外の損益を差し引く前の金額なので、減価償却費さえ足せばいい。営業利益の計算式は次の通りだ。

営業利益=総売上-売上原価-販売費および一般管理費

営業利益は「本業で得た利益」と考えると分かりやすい。たとえば、服飾雑貨を扱う店なら、服飾雑貨による売上から、商品の仕入値や人件費、広告宣伝費、店舗賃料等を差し引くことで、営業利益を求められる。

EBITDAと経常利益

経常利益とは、営業利益から本業以外の損益を差し引いた利益だ。そのため、経常利益からEBITDAを計算するときは、支払利息と減価償却費の両方を足す必要がある。経常利益の計算式は次の通りだ。

経常利益=営業利益+営業外収益-営業外費用

営業外収益とは、本業以外で得た収益のことで、具体的には預貯金の受取利息や会社が所有する不動産の賃料収入などを指す。営業外費用とは、本業以外で発生した費用のことで、借入返済にともなう支払利息などがある。

EBITDAと税引前当期純利益

税引前当期純利益は、法人税等を差し引く前の純粋な利益のことで、固定資産の売却など臨時で発生する損益も差し引いた利益を指す。計算式は次の通りだ。

税引前当期純利益=経常利益+特別利益-特別損失

決算書の数字をもとに計算できる

営業利益、経常利益、税引前当期純利益の違いはややこしく感じるかもしれないが、実際にはすべて決算書に記載されている。

決算書の損益計算書では、3つの利益は次のような順序で記載されている。損益計算書を見れば、それぞれどの項目が差し引かれた利益なのかわかるだろう。

それぞれの利益からEBITDAを計算する場合の計算式は次の通りだ。

なお、減価償却費は「販売費および一般管理費」の内訳に、支払利息は「営業外費用」の箇所に記載されている。

EBITDAは複数の計算方法が存在し、どれか一つが正解というわけではない。そのため、EBITDAを指標として活用するときは、採用される計算方法を理解しておくことも大切だ。

決算書からEBITDAを計算してみよう

では実際に、決算書を見てEBITDAを計算してみよう。オーソドックスな「税引前当期純利益+支払利息+減価償却費」で考えてみる。

決算書は、主に貸借対照表と損益計算書で構成されている。貸借対照表は企業の現在の財産状況を表し、損益計算書は1年間の営業活動の結果を表す。EBITDAを計算する際には、損益計算書の項目を用いる。

損益計算書の下のほうを見ると、「税引前当期純利益」がある。また、営業外費用の中に「支払利息」がある。「減価償却費」は、販売費および一般管理費の中に記載されている。それぞれの数字を拾い上げたら、計算式に従いすべての金額を足す。こうすれば決算書から簡単にEBITDAを計算できる。

事業承継・M&Aをご検討中の経営者さまへ

THE OWNERでは、経営や事業承継・M&Aの相談も承っております。まずは経営の悩み相談からでも構いません。20万部突破の書籍『鬼速PDCA』のメソッドを持つZUUのコンサルタントが事業承継・M&Aも含めて、経営戦略設計のお手伝いをいたします。

M&Aも視野に入れることで経営戦略の幅も大きく広がります。まずはお気軽にお問い合わせください。

【経営相談にTHE OWNERが選ばれる理由】

・M&A相談だけでなく、資金調達や組織改善など、広く経営の相談だけでも可能!

・年間成約実績783件のギネス記録を持つ日本M&Aセンターの厳選担当者に会える!

・『鬼速PDCA』を用いて創業5年で上場を達成した経営戦略を知れる!