EBITDAとフリーキャッシュフローの違い

EBITDAは、減価償却費の影響を除くことから、企業が「本業で稼ぐ力」をキャッシュベースで把握する上で役に立つ。しかし、新たな設備投資の額や借入返済額などはEBITDAに反映されないことに注意が必要だ。

EBITDAで分かるのは理論上の「本業で稼ぐ力」であり、実際にEBITDAで算出された金額がキャッシュとして企業に残るとは限らない。

企業がどのくらいのお金を自由に使えるか把握する上では、フリーキャッシュフローという指標が役に立つ。フリーキャッシュフロー(FCF)とは、事業活動で稼いだお金のうち、自由に処分できるキャッシュがどのくらいあるかを示す値だ。

キャッシュフローには、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」という3つの種類がある。

3つのキャッシュフローのうち、「営業活動によるキャッシュフロー」と「投資活動によるキャッシュフロー」を合計した金額がフリーキャッシュフローだ。

3つのキャッシュフローは、「キャッシュフロー計算書(C/F)」に記載されている。しかし、キャッシュフロー計算書の作成義務があるのは一部の企業であり、キャッシュフロー計算書を作成していないケースもある。その場合、税理士などの専門家に作成を依頼する必要がある。

税金や設備投資の影響も考慮した上で、自由に使えるお金を把握したい時は、フリーキャッシュフローが役立つ。一方、税金や設備投資の影響を除き、企業の「本業で稼ぐ力」を比較分析したい時は、EBITDAが役立つ。

EBITDAを経営判断の手がかりに

EBITDAは企業のお金を稼ぐ力をキャッシュベースで把握できる指標だ。

そのため、グローバルに企業同士を比較するとき、M&Aで企業の売却価格を決めるときなど、さまざまなシーンで自社の経営に活かせる。ただし、EBITDAには複数の計算方法がある。活用するときは、自分が知りたい情報に合わせて計算式を選ぶとよいだろう。

EBITDAという指標を正しく理解し、目的に応じて活用するようにしたい。

EBITDAに関するQ&A

Q1.EBITDAは何と読む?

A. EBITDAは、「イービットディーエー」と読む。「イービットダー」「イービッダー」「エビーダ」と読むこともある。正式には「Earnings Before Interest Tax Depreciation and Amortization」で、頭文字をとってEBITDAと書く。EBITDAは「税引前利益に支払利息と減価償却費を加えた金額」で、シンプルに「償却前営業利益」とも呼ばれる。

Q2.EBITDAとは?

A.EBITDA(イービットディーエー)は「Earnings Before Interest Tax Depreciation and Amortization」の略で、税引前利益に支払利息と減価償却費を加えた金額のことだ。シンプルに「償却前営業利益」と呼ばれることもある。EBITDAは、M&Aで買収先の企業を分析するときや、投資家が投資先を選ぶときなどに役立つ。

Q3.なぜ減価償却費を利益に足すの?

A.減価償却費を利益に足すことで、設備投資の影響を除いたキャッシュベースでの「本業で稼ぐ力」を把握できる。

減価償却費とは、車や機械設備などの固定資産の購入価格を、毎年少しずつ経費計上していくための勘定科目だ。減価償却費は、採用している計算方法にもよるが、期ごとに増減する。新しく設備投資をすれば増えるし、償却が終われば減っていく。

減価償却費が高くても、その年にたくさん出費があったとは限らない。減価償却費を差し引くと利益は赤字だが、実際にはキャッシュがしっかり残っているケースは多々ある。EBITDAの計算式では、利益に減価償却費を足すことから、設備投資の影響を排除した「本業で稼ぐ力」を把握できる。

Q4.減価償却費はPL(損益計算書)のどこにある?

A.減価償却費は、決算書の損益計算書の、販売費および一般管理費の中に記載されている。

Q5.EBITDAで何がわかる?

A. EBITDAは、簡単な計算式で「企業のお金を稼ぐ力」を把握する際に役立つ。たとえば、M&Aで買収先の企業を分析するときや、投資家が投資先を選ぶときなどに活用できる。また、税率や会計基準など各国で違いのある項目が計算式から排除されているため、グローバルな企業の価値の比較分析が可能となる。

Q6.EBITDAは何年分?

A. EBITDAは、1年分の「償却前営業利益」を指す。EBITDAは、企業が年に1度作成する決算書を元に計算する。EBITDAは簡単な計算式で「企業のお金を稼ぐ力」を判断する際に役立つ。

Q7.EBITDAは何に使う?

A. EBITDAは企業の決算書をもとに計算できるため、金融機関が融資をする時の簡易的な判断材料となる。

また、EBITDAは税率や会計基準など各国で違いのある項目が排除された指標なので、グローバルな企業の比較分析が可能となる。経営者が取引先の海外企業を分析したり、投資家が投資先を検討したりする際に役立つ。

さらに、M&Aで買収先の企業を分析する際に用いられるケースも多い。

EBITDAを利用すれば、簡易的ではあるものの「企業のお金を稼ぐ力」を計ることができる。

Q8.EV/EBITDA倍率で何が分かる?

A.EV/EBITDA倍率は、EV(事業価値)がEBITDA(償却前営業利益)の何倍にあたるかを表す指標だ。日本語では「簡易買収倍率」という。EV/EBITDA倍率は、M&Aで企業を買収するとき、初期投資額を何年で回収できるかを判断する上で役に立つ。また、EBITDAと同様、海外企業を含むグローバルな企業分析でも利用できる。

Q9.EV/EBITDA倍率は何倍が目安?

A. 国内におけるM&AのEV/EBITDA倍率の目安は4倍~8倍と言われている。しかし、国や業種、時期によって異なるため、一概に判断することは難しい。

相場は6倍~7倍ほどで、これより高ければ割高、低ければ割安と判断されるが、国内ベンチャー企業のEV/EBITDA倍率は、3~5倍程度になることが多いともいわれている。EV/EBITDA倍率から経営状況を細かく分析したい場合は、同業種・同規模の企業のデータを参照するなどの工夫が必要だ。

Q10.EBITDA倍率とは?

A. EBITDA倍率は、企業の買収金額を何年で賄えるかを示すものだ。EV/EBITDA倍率と似ているが、EBITDA倍率は時価総額から年数を割り出すことが特徴である。計算式は「時価総額÷EBITDA」で表される。EBITDA倍率の数値が小さいほど、短い期間で買収金額を回収できることになる。

Q11.営業利益とは何?

A. 営業利益とは、売上から仕入原価と必要経費を差し引いた利益だ。計算式は「総売上-売上原価-販売費および一般管理費」で表される。営業利益は、売上から、商品の仕入値や人件費、広告宣伝費、店舗賃料等を差し引いた値で、「本業で得た利益」ともいえる。

Q12.営業利益は何年分?

A.営業利益は、企業が年に1度作成する決算書を元に計算するため、1年分の「本業で得た利益」のことだ。

Q13.営業利益で何が分かる?

A.営業利益は「本業で得た利益」であり、本業の売上から仕入値や人件費等を差し引いて、どのくらいの利益が残るかが分かる。売上高に対する営業利益の割合を表す営業利益率では、売上のうちどのくらいが営業利益として残るかが分かる。

たとえば、売上の増加・減少をシミュレーションする際に、売上予測に営業利益率を掛けることで、簡易的に営業利益を予測できる。

Q14.経常利益とは何?

A. 経常利益とは、営業利益から本業以外の損益を差し引いた利益だ。計算式は「営業利益+営業外収益-営業外費用」で表される。

営業外収益とは、本業以外で得た収益のことで、具体的には預貯金の受取利息や会社が所有する不動産の賃料収入などを指す。営業外費用とは、本業以外で発生した費用のことで、借入返済にともなう支払利息などがある。

経常利益は営業利益と異なり、借入金の返済やその利息なども考慮した金額となるため、経営状態や企業の実態を把握しやすい。

Q15.税引前当期純利益とは何?

A. 税引前当期純利益は、法人税等を差し引く前の純粋な利益のことで、固定資産の売却など臨時的に発生する損益も差し引いた利益のことだ。計算式は「経常利益+特別利益-特別損失」で表される。

Q16.キャッシュフローとは何?

A.キャッシュフロー(Cash Flow)とはキャッシュ(現金)とフロー(流れ)を組み合わせた言葉で、企業のお金の流れを表す指標だ。キャッシュフローには、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」という3つの種類がある。キャッシュフローは「キャッシュフロー計算書(C/F)」に記載されている。

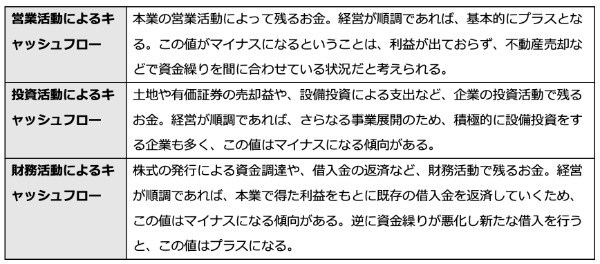

営業活動によるキャッシュフローは、本業の営業活動によって残るお金を表し、経営が順調ならプラスになる。

投資活動によるキャッシュフローは、土地や有価証券の売却益、設備投資による支出など、企業の投資活動で残るお金を表し、経営が順調ならマイナスになる傾向がある。

財務活動によるキャッシュフローは、株式の発行による資金調達や借入金の返済など、財務活動で残るお金を表し、経営が順調ならマイナスになる傾向がある。

Q17.フリーキャッシュフローとは何?

A.キャッシュフローには3つの種類があるが、そのうち「営業活動によるキャッシュフロー」と「投資活動によるキャッシュフロー」を合計した金額をフリーキャッシュフロー(FCF)と呼ぶ。

フリーキャッシュフローとは、事業活動で稼いだお金のうち、自由に処分できるキャッシュがどのくらいあるかを示す値だ。税金や設備投資の影響も考慮した上で、自由に使えるお金を把握したい時、フリーキャッシュフローが役に立つ。

Q18.フリーキャッシュフローが多いとなぜいいの?

A. フリーキャッシュフローが多いということは、本業でしっかり利益が出て企業にお金が残っており、なおかつ本業で得たキャッシュで新規投資額をまかなえていると判断できる。そのため、フリーキャッシュフローが多いと、経営が順調だと判断される。

ただし、本業で残ったキャッシュに対し、新規投資が少なく、フリーキャッシュフローが残っている場合は、新規の設備投資などを検討したほうが望ましいという可能性もある。

Q19. 企業価値とは?

A.企業価値とは、企業の経済的な価値のことで、事業価値と非事業価値(事業外資産)で構成される。企業価値の大半を占めるのは事業価値だ。

事業価値は、事業そのものの価値のことであり、EV(Enterprise Value/イーブイ)とも呼ばれる。事業価値(EV)の計算式は、「時価総額+純有利子負債」だ。

純有利子負債は、有利子負債から現預金等を差し引いた値となる。純有利子負債を株価に足して事業価値を計算する理由は、「負債=債権者が将来的に回収できる見込みがあると判断した金額」ととらえられるからだ。なお、非事業価値(事業外資産)には、未使用の土地などの遊休資産が該当する。