『不動産投資と資産管理法人戦略』より一部抜粋

(本記事は、中元 崇氏の著書『不動産投資と資産管理法人戦略』=プラチナ出版、2021年5月7日刊=の中から一部を抜粋・編集しています)

著者 中元 崇氏

第9章 不動産は個人保有にすべきか法人保有にすべきか

法人化のメリットを税率面から考える

収益不動産を個人で保有する場合、その所得はその物件の所有者に帰属することになります。その所有者の所得がすでに高い場合には、その収益不動産から発生する所得についても高い税率が課税されてしまいます。

そこで資産管理法人を通じて収益不動産を所有すれば、個人の高い税率とは切り離して運営することが可能になります。

ここでは法人化のメリット・デメリットを説明する前に、法人より個人への課税負担が増えている最近の税制改正の傾向を説明していきます。

①法人と個人の税金の計算方法の違い

法人と個人では税金の計算の仕方が異なります。個人の税率は、分離課税に対するものを除くと超過累進税率になっていて、5%から45%の7段階に区分されています。

つまり、所得が高ければ高いほど税率が高くなっていきます。またさらに住民税が10%、事業的規模で不動産事業を行う場合には個人事業税が5%かかります。

それに対して法人税は、課税所得金額が年800万円を超えるかどうかで税率が異なりますが、年800万円以下の場合の法人税は15%になります(図表3-9-3)。

一般的な中小法人の場合、法人税以外に法人都道府県民税と法人事業税がかかりますが、年800万円以下の場合、実効税率でみても23.17%となります。

つまり、個人の税率と比較して法人税の税率が低くなるのであれば法人化を検討すべきということになります。

年収が4,000万円を超える人の所得税・住民税の合算税率は55.945%となり半分以上が税金で持っていかれてしまいます。

また、最近の法人税率の推移です。

以前は40%台と高かった法人税率ですが、徐々に下がり続けています。これはアメリカを筆頭に世界的に法人税率は引き下げ傾向にあり、日本だけ税率を高くするわけにはいかなくなったのです。よって、今後も法人税率については大きく増加することはないと思われます。

それに対して、近年個人課税については次に挙げるさまざまな税制改正が行われ、個人負担は増える一方です。

②最近の税制改正─給与所得控除の見直し

控除額が一律10万円引下げとなり、また給与所得控除額の上限については給与等の収入金額が850万円超の場合には、給与所得控除額は一律195万円になりました。

この給与所得控除は徐々に縮小されてきましたが、改正前と比較した年収別の減少額は、年収1,800万円の人で65万円の減少、年収4,000万円クラスでは年間で175万円も所得控除が圧縮されたことになりました。

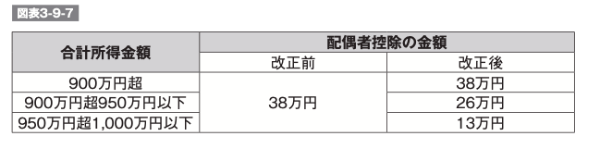

③最近の税制改正─配偶者控除の見直し

配偶者控除が適用される配偶者の年収が103万円から150万円へ引き上げられる一方、所得金額が1,000万円を超える場合には配偶者控除の適用がなくなりました。

④最近の税制改正─基礎控除の見直し

所得税の基礎控除額が38万円から10万円引き上げられ48万円となりましたが、合計所得金額が2,400万円を超える場合には段階階的に引き下げられ、合計所得金額が2,500万円を超えると基礎控除の適用を受けることができなくなりました。

⑤個人・法人の税額シミュレーション

次の図表3-9-9は、単純に不動産を個人で保有した場合と法人で保有した場合の税額について比較した表です。

ここでは、不動産以外の所得が500万円から4,000万円の場合でさらに保有する不動産から生ずる所得が100万円から1,000万円の場合でシミュレーションしてみました。

不動産以外の所得が500万円で不動産所得が100万円の場合の個人・法人の税率差はほとんどありませんが、

同じ不動産所得が100万円でも

不動産所得以外の所得が4,000万円ある場合には、

法人保有にするだけで年間246,300円も異なる結果になります。

また極端な例で言えば、

不動産以外の所得が4,000万円の人が

不動産所得が1,000万円ある場合には、

法人保有にするだけで年間2,879,400円も異なる結果になるのです。

(提供:Wealth Road)