所得再分配は、国民の経済格差を埋めるための仕組みだ。どのように所得を再分配しているのか気になる方もいるだろう。この記事では、税金制度や社会保険制度による所得再分配の仕組みを解説する。日本の所得再分配効果に関するデータも紹介しているので、ぜひ参考にしてほしい。

目次

所得再分配とは

所得再分配とは、国民の暮らしを守るために、税や社会保険などで所得を再分配する仕組みである。富の再分配とも呼ばれ、所得の格差を埋める機能がある。

所得再分配の機能をもつ制度の代表は、税金制度と社会保険制度だ。

基本的に高所得者がより多くの税金や社会保険料を納めるように調整されている。納めた金額に関わらず、誰でも国や地方から公平にサービスを享受できる。

税金制度による所得再分配

税金制度では、税を負担する力(担税力)の強い者に多く納税させ、所得再分配の機能を果たしている。税金は、課税標準額×税率で計算され、課税標準額は税金の種類によって異なる。

たとえば法人税は、法人の所得が課税対象となる。所得の多い企業ほど担税力があるとみなされ、多くの税を納めなければならない。

所得再分配を機能させる重要な仕組みが、超過累進税率だ。超過累進税率とは、課税対象額が高い部分ほど値が高くなる税率をいう。主に所得税や相続税、贈与税に適用される。

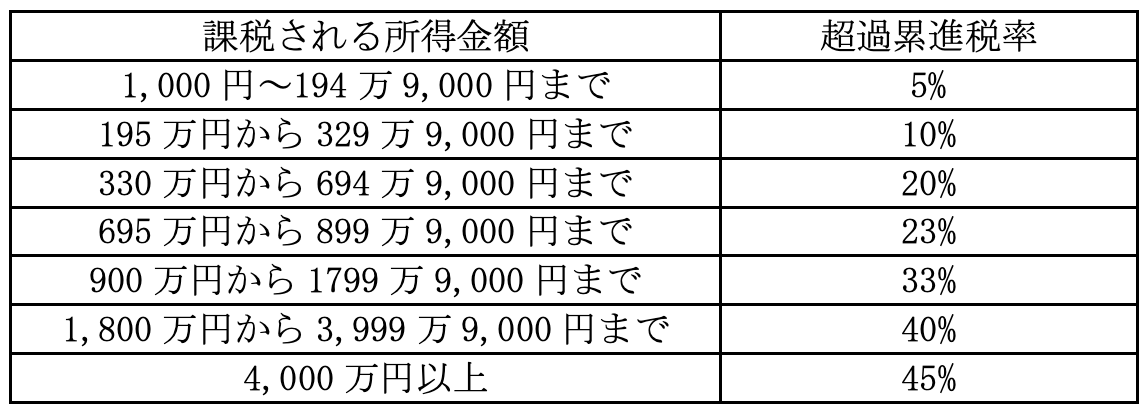

所得税の税率

所得税の総合課税における税率は5%~45%の範囲で設定されている。

超過累進税率によって、高所得者の税負担が増え、低所得者の税負担が減る。徴収された税金は国を通じて再分配されるというわけだ。

超過累進税率でよく誤解されるのが、税率の適用対象額だ。仮に所得が1億円だとしよう。1億円に税率が45%かかるのではなく、4,000万円以上の部分に税率が45%かかる。1億円のうち194万円9,000円以下の金額に対する税率は5%だ。

相続税の税率

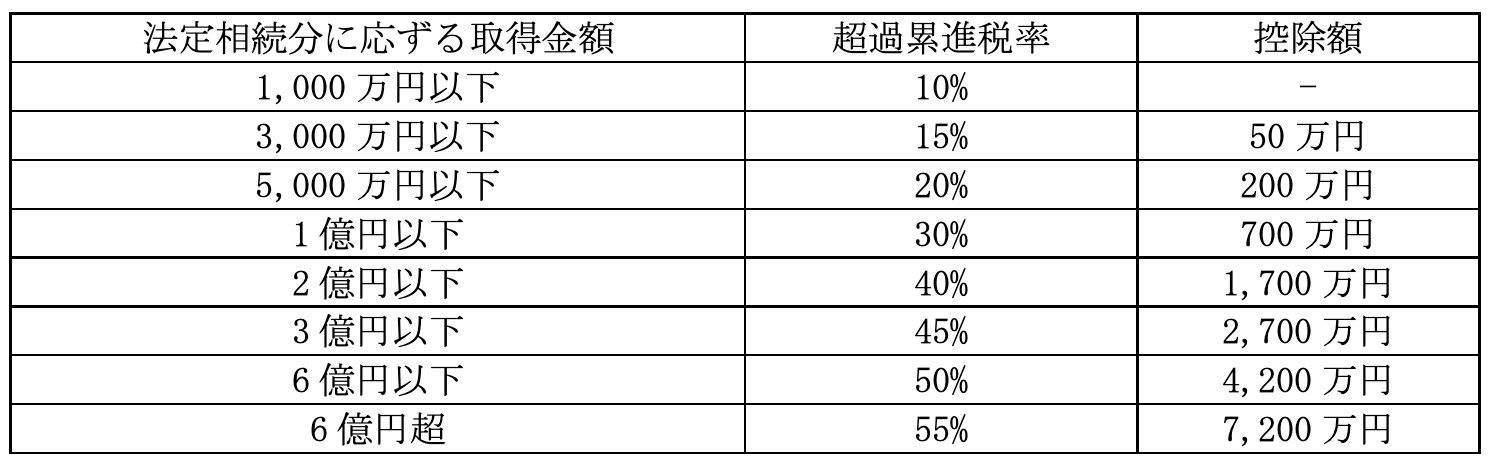

相続税は、被相続人(亡くなった人)ごとに相続税の総額を計算し、相続人らが相続した財産の価額に応じて負担する税金だ。

相続税の総額は、課税対象となる遺産の総額を法定相続分で分け、定められた税率にあてはめて計算する。基礎控除額は3,000万円に法定相続人の数×600万円を加えた金額だ。

相続税の税率は、10%~55%の範囲で設定されている。

たとえば、相続人が1人しかおらず、相続税の課税価格(≒遺産の総額)が10億円の場合、6億円を超える部分には55%の税金がかかる。具体的な計算式は以下の通りだ。

相続税の総額

=(10億円-基礎控除額3,600万円)×55%-7,200万円

=4億5,820万円

もし財産を取得した人がこの相続人だけであれば、これをすべて1人で負担する。

課税価格が同じでも、相続人の数が増えると、相続税の総額は変わる。仮に5人であれば具体的な計算式は以下の通りだ。

相続税の総額

=(10億円-基礎控除額6,000万円)×1/5×40%×5人-1,700万円×5人

=2億9,100万円

この税額を相続人が相続した財産額に応じて負担する。相続人の数が少ないと、1人が受け取る財産が多くなり、税負担は重くなる。

贈与税の税率

贈与税とは、贈与を受けた個人が負担する税である。

税率は、相続税と同じで10%~55%の範囲で定められているが、金額に対する税率は贈与税のほうがかなり高い。贈与税の一般税率は以下の通りだ。

一般税率とは、通常の贈与に適用される税率のことだ。直系尊属(父母・祖父母など)から成年(※)の子や孫などに対する贈与では、下記の特例税率が適用される。いずれにしても贈与額が大きいほど税負担は大きくなる。