『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』より一部抜粋

(本記事は、浜田 陽二氏,金森 勇太氏,上松 誠知氏,木暮 佳代氏の著書『企業と投資家を結ぶESG・SDGs―企業評価と投資判断の新評価軸』=きんざい、2021年9月1日刊=の中から一部を抜粋・編集しています)

第4節 ESGスコアリングの現状と課題

ESG投資の拡大において重要な位置づけとなる要素の一つとしてESG格付やESGスコアがあります。

格付というと一般的には債券市場等で利用される債務者信用力に関する格付をイメージする方は多いと思いますが、ESG格付については、債務者信用力を示す格付とは若干意味合いが違うという印象をもつかもしれません。

そこで一般的なESG格付やESGスコアリングの基本的手法について整理し、留意するべき点を考えてみましょう。

(1)ESG格付やESGスコアリングの手法

ESG格付やESGスコアを公表している評価機関は多々あり、それぞれが独自の手法によって評価を行っています。

このため、ESGスコアの算出が根底にあり、評価の最終結果として格付として公表するという手法もあれば、エクスポージャー(※1)やリスクマネジメント能力を評価して格付的に公表するといったものもあり千差万別です。

債務者信用力に関する格付においても、その算出手法は評価機関独自のものなのですが、根底にある「債務者が滞りなく債務を返済できる能力」の評価手法が違うだけで、算出している対象自体は共通であることから、なんらかの類似性はあると考えるのが妥当です。

しかも貸出や債券でデフォルトが発生したデータも蓄積されているので、どれくらいの確率でデフォルトが発生するのかといったリスクプレミアムとの関係性を調べるためのデータ蓄積もあります。

現在行われているESGスコアリングとはどのようなものかを把握しないと信用力に関する格付との違いがあるのかどうかわからないため、簡単にESGスコアリング手法の方法から説明しましょう。

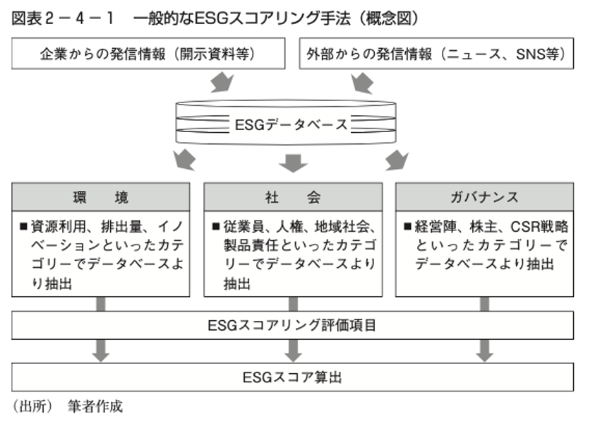

基本的なESGスコアリングの概念図は図表2−4−1のとおりです。ESGスコアリングを行うに際し、一義的には環境項目、社会項目、ガバナンス項目という大分類があり、それぞれ中分類、小分類というかたちで細かい内容まで網羅するような評価項目を設定します。

たとえば経営戦略的な要素を加味した4つの大項目として設定し、各大項目のなかでそれぞれ25の小項目を設定し、小項目は各1点と置いた方法であったとすれば、100点満点のうちの何点というかたちでスコアを算出することが可能になります。

具体的にスコアを算出するにあたっての判断材料となるものは、当該企業の開示情報や、さまざまなかたちで流れてくるニュース等を通じた企業の評判等になります。

明らかになった事実やニュース等が設定されている評価項目に該当すれば1点計上というかたちになるという方法です。評価項目として設定される内容は基本的に「書いてなければ困る、対応していなければ困る」という要素を設定することになるので、より多く必要事項が伝わってくれば高スコアになるというのがこの方法の特徴です。

ここで高スコア企業がESG対応において優れた会社といえるのかを考える必要があります。

極端な例ではありますが、コーポレートガバナンス報告書に書かれている内容としてはまったく問題ないようにみえるにもかかわらず、実際には取締役会に出席している経営者がほとんど居眠りをしていて、取締役会の機能が十分果たせていない現実があったとしましょう。

コーポレートガバナンス報告書の記載内容に特段の問題がなければ、おそらくガバナンス項目において問題となるような点数にはならないでしょう。

つまり高スコアとなる可能性があっても、現実はそうではないということになります。書いてさえあれば問題ないと考えてしまうことがこの手法における最大の問題点です。

つまり整理すると、単純に記載の有無による事実認定方式でスコアリングをしても、正しく実態を反映するとは限らないということがいえます。

またいずれの評価機関も同じようにESGスコアリングによる手法に基づいて格付を決定するとなると、評価項目数だけでなく評価項目内容にも違いがあると考えられるので、ESGスコアリング手法がベースであるといっても、各評価機関の格付やスコアの評価結果に関連性があるとは限らない点に留意が必要です。

(2)ESGスコアリングに関する評価手法上の留意点

ESGスコアリング手法を採用している場合では、ESGの分類で対応を網羅的に評価できる項目を設定しています。

設定された項目を事実認定方式で評価すると、前項で説明したとおり、スコア結果が正しく実態を反映するとは限らない、つまり評価基準の置き方や専門分野における期待効果の度合いを評価し、それを差別化することはむずかしい評価体系となるという懸念が生じます。

具体的には、温暖化・大気汚染を大項目、小項目として温室効果ガスや有害ガスの排出についてスコアリングする場合、企業活動のサプライチェーンのどこまでを包含し算出するかという点で算出基準の明確化が必要になります。

つまり事実認定に関する対象範囲に関する話であり、当該企業のみの話とするのか、当該企業が取引先に求めているような対応についても含めて考えるのかといった対象範囲次第で結果が異なる可能性があります。

また、温室効果ガスや有害ガスの排出について具体的な数値を出している場合でも、その有害ガスの削減量が大気汚染にどのレベルで効果があるのか客観的に理解することができるのかという専門的知識に関する問題もあります。

ある企業が二酸化炭素削減目標として1,000tを掲げていても、その1,000tというのがその企業にふさわしいレベルなのかどうかの概念で評価することは容易ではないということです。

企業規模も異なっていれば、事業内容も異なっているので、単純に1,000tという数字を掲げても大きいのか小さいのかを評価しようと思った場合、どのようなかたちで評価結果を導き出すのかをすべて整理しなければいけません。

このような問題もあることから、個別企業の対応による経済効果までを考慮することがむずかしいといえます。

こうしたESGスコアリングに関する問題点を改善させようとする場合、対象範囲や評価方法においてなんらかの前提条件や方針的なものが必要になると考えられます。

近年のESG投資の関心の高まりによりESG投資の際の開示情報の評価方法は、今後飛躍的に高度化する可能性があり、いずれは開示情報の記載有無だけの評価ではなく、企業の取組みに関するESG要素の期待効果について、その評価方法が確立されていく可能性もあります。

ただし、開示情報の質を評価するにあたっては、いまだ標準的な評価基準がないことから、対象範囲の特定化や期待効果に関する評価方法について、納得感がある基準が必要となります。

(3)ESG格付に係る留意点

一般的に債務者信用力に関する格付においては、債券投資等において、ネガティブ・スクリーニングとして「当銀行としての投資判断基準としてBBB格以上の銘柄に投資する」という使われ方をすることが多くみられます。

ではESG格付を使ってESG投資の判断をするということは正しい行為なのかどうかから整理してみましょう。現時点においては、ESG格付に関しては統一性がなく、評価方法も標準化されていません。

債務者信用力格付においても標準化されているわけではありませんが、評価をする対象が債務者の返済能力に特定されているため、評価機関各社の格付が大きく内容が異なるということは経験上でもほとんどないなかで、投資家側においても特に大きな混乱はみられません。

国内格付機関と海外の格付機関ではおおむね1〜2ノッチ差があるというほぼ恒常的乖離はあるのですが、投資家側において「3社の格付平均」や「4社における最低格付を採用する」といった工夫で活用しています。

つまり投資家側においては、独自の格付手法による格付の違いそのものは慣れてしまっている部分があり、それ自体は債券市場での混乱材料にはならない可能性が高いと考えられます。

現実的に債券市場で売買を行っているトレーダー全員が格付機関各社の算出手法を理解しているということはありません。公表されている格付のみで判断し、オペレーションを行っているトレーダーのほうが圧倒的に多いでしょう。

こうした事態がまかり通っているのは、長年の経験によって格付水準と損失可能性の感覚を持ち合わせており、デフォルト発生確率がどれくらいなのかがデータ的にも蓄積されているからです。

ESG格付の留意点としては、もちろん評価機関の独自手法であって、標準化されていないということではあるのですが、ESGスコアリングでも説明したとおり、評価手法において対象としているカバー範囲、期待効果の数値的把握といった課題に対して、現状においては「同じ対象(格付の対象物)に関する格付を算出しているようにみえても同じではない」という可能性が高いということになります。

債券市場のような「3社平均や4社の最低水準の採用」という使い方はできる状況ではなく、個々の評価手法を吟味して使わないと大きな誤解が生じる可能性があるでしょう。

ESGの各要素に該当する各評価項目の経済価値が把握できるとすれば、おのずと債務者信用力と同じような感覚で、評価機関各社のESG格付もその水準が収斂していく可能性があります。

これまでにさまざまな研究者がESG対応の経済効果に関連する分析を行ってきておりますが、効果があるのかないのかの最終決着もついていません。

歴史が浅くデータ蓄積が不十分であることや、企業の内部データを取得することが困難であるといったような、ESG関連のデータ取得や分析作業は困難なものが多いため、現時点においては「期待効果があると信じている」という状況です。ESG格付を使用する場合には、こうした現状に留意する必要があります。

※1 エクスポージャーとは、一般的に保有する金融資産におけるリスクにさらされている金額や残高、およびその比率等を指しています。ここではESGに関連するさまざまなリスク(潜在的なものを含む)が該当します。

※画像をクリックするとAmazonに飛びます

(提供:Wealth Road)