要旨

(画像=PIXTA)

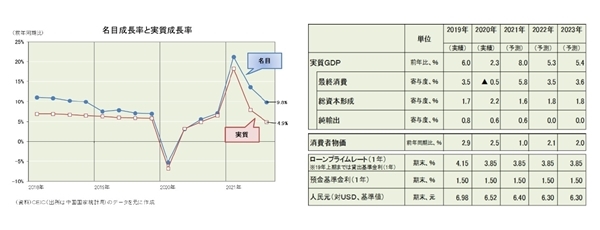

- 中国経済はコロナショックから持ち直したあと停滞している。21年1-3月期までは順調に回復してきたものの、中国政府がコロナ対策で緩んだ財政規律を引き締めるとインフラ投資が鈍化し、金融規律を引き締めると中国恒大集団が経営不安に陥った。そして、21年7-9月期の実質成長率は前年同期比4.9%増と2四半期連続で前四半期を下回った(左下図)。

- 消費者物価(CPI)は今のところ抑制目標(3%前後)を下回る水準で推移している。しかし、国際的な資源エネルギー高を背景に工業生産者出荷価格(PPI)が上昇傾向を強めており、これまでCPIを押し下げていた食品価格が下げ止まりそうなため、今後のCPIは上昇傾向を強める可能性が高いだろう。インフレが経済成長を実質的に蝕む恐れが高まってきた(左下図)。

- 需要別に見ると、消費は低位で一進一退と冴えない動きだが、消費を取り巻く環境には明るい兆しがあり、北京冬季五輪が終わる来春には“リベンジ消費"が本格化すると予想している。投資は落ち込んでおり底が見えない状況にあるが、消費が持ち直せばそれをあてにした投資が増えるため底割れは回避できるだろう。なお、輸出に多くは期待できない。

- 21年の経済成長率は実質で前年比8.0%増、22年は同5.3%増、23年は同5.4%増と予想する(右下表)。コロナ対策で肥大化した財政赤字を縮小して持続可能性を高め、コロナ対策で緩んだ金融規律を引き締めて債務圧縮(デレバレッジ)を進める過程にあるため、成長率は巡行速度(=大規模な政策支援なしで無理なく成長できる水準)に回帰していくと見ている。

- リスク要因としては、(1)新型コロナ(変異株)の海外からの流入と市中感染、(2)債務圧縮(デレバレッジ)に伴う住宅バブルの崩壊(含む不動産税)、(3)インフレによる経済成長の押し下げ、(4)共同富裕に伴う統制強化(自由経済の制限)が挙げられる。

(画像=ニッセイ基礎研究所)