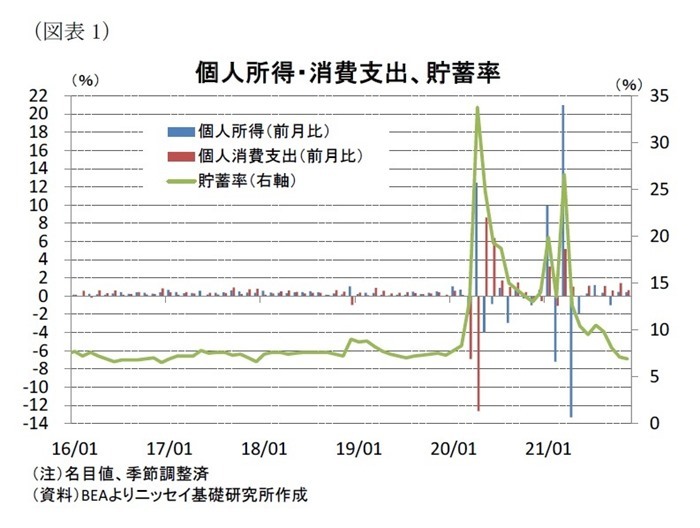

結果の概要:個人所得、個人消費ともに前月比で低下も市場予想に一致

12月23日、米商務省の経済分析局(BEA)は11月の個人所得・消費支出統計を公表した。個人所得(名目値)は前月比+0.4%(前月:+0.5%)と前月から低下した一方、市場予想(Bloomberg集計の中央値、以下同様)の+0.4%に一致した(図表1)。個人消費支出は前月比+0.6%(前月改定値:+1.4%)と+1.3から小幅上方修正された前月を下回った一方、市場予想の+0.6%に一致した。また、価格変動の影響を除いた実質個人消費支出(前月比)は横這い(前月:+0.7%)とこちらは前月、市場予想の+0.2%を下回った(図表5)。貯蓄率(*1)は6.9%(前月:7.1%)と、前月から▲0.2%ポイント低下した。

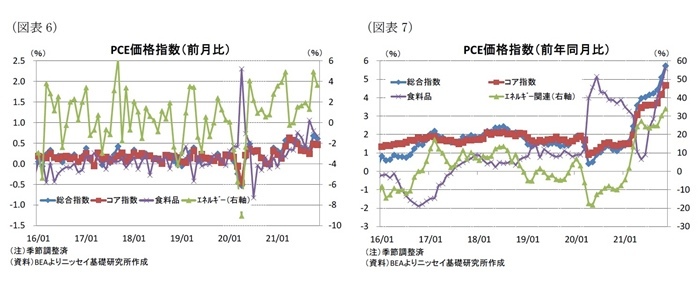

価格指数は、総合指数が前月比+0.6%(前月改定値:+0.7%)と+0.6%から小幅上方修正された前月を下回った一方、市場予想(+0.6%)に一致した。変動の大きい食料品・エネルギーを除いたコア指数は前月比+0.5%(前月改定値:+0.5%)と+0.4%から小幅上方修正された前月に一致した一方、市場予想(+0.4%)を上回った(図表6)。前年同月比は総合指数が+5.7%(前月改定値:+5.1%)と+5.0%から小幅上方修正された前月を上回った一方、市場予想(+5.7%)に一致した。コア指数は+4.7%(前月改定値:+4.2%)と+4.1%から小幅上方修正された前月、市場予想(+4.5%)を上回った(図表7)。

*1: 可処分所得に対する貯蓄(可処分所得-個人支出)の比率。

結果の評価:物価上昇がさらに加速

11月は個人消費の伸びが個人所得を上回った結果、貯蓄率は17年1月(6.9%)以来の水準に低下した(図表1)。これで貯蓄率の低下は4カ月連続となった。貯蓄率は経済対策に盛り込まれた家計への直接給付や失業保険の追加給付に伴う可処分所得の押上げによって20年4月に一時33.8%まで上昇したものの、足元は新型コロナ流行前を下回る水準まで低下しており、経済対策の政策効果は相当程度減退したと言えよう。

一方、FRBが物価指標としているPCE価格指数(前年同月比)は、総合指数の上昇基調が持続しており、FRBの物価目標(2%)を9カ月連続で上回ったほか、82年7月(+5.8%)以来およそ39年ぶりの水準となった。物価の基調を示すコア指数も9月から3カ月連続で上昇したほか、89年2月(+4.7%)以来の水準まで増加しており、足元で物価上昇圧力の高い状況が持続していることを示す結果となっている。

FRBは12月のFOMC会合でテーパリング終了時期を従来の22年6月から3月中旬に前倒ししたが、物価上昇の加速が持続する中でテーパリング終了後の早期利上げの可能性が高まっていると言えよう。

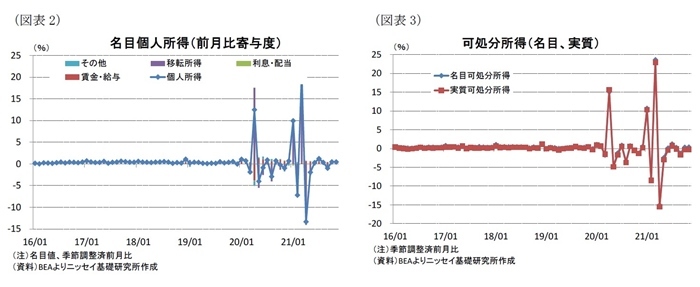

所得動向:移転所得が増加に転じて所得を押上げ

11月の個人所得(前月比)は、移転所得が+0.8%(前月:▲0.5%)と3カ月ぶりにプラスに転じて所得を押し上げた(図表2)。移転所得は金額ベースでは前月比年率+292億ドル(前月:▲216億ドル)となった。このうち375億ドルの増加は新型コロナ治療や検査によって増加する費用や収益の損失を補うための医療提供者救済資金から非営利病院に対する寄付金によるものとなっている。一方、移転所得以外では賃金・給与が+0.5%(前月:+0.8%)、利息配当収入が+0.3%(前月:+0.8%)といずれも前月から伸びが鈍化した。

個人所得から税負担などを除いた可処分所得(前月比)は、11月の名目が+0.4%(前月:+0.4%)と前月並みの伸びとなった一方、価格変動の影響を除いた実質ベースは▲0.2%(前月:▲0.3%)と4カ月連続のマイナスとなったものの、マイナス幅は小幅に縮小した(図表3)。

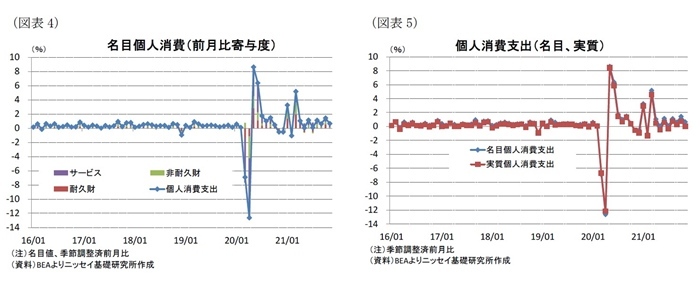

消費動向:サービス消費の伸びが加速

11月の名目個人消費(前月比)は、財消費が+0.1%(前月:+2.8%)と前月から伸びが大幅に鈍化した一方、サービス消費が+0.9%(前月:+0.7%)と小幅に伸びが加速した(図表4)。

財消費は、耐久財が▲0.6%(前月:+4.3%)とマイナスに転じたほか、非耐久財が+0.6%(前月:+1.9%)と伸びが鈍化した。

耐久財では、家具・家電が+0.1%(前月:+2.0%)と前月から伸びが鈍化したほか、新車販売が▲1.3%(前月:+9.8%)とマイナスとなったこともあって、自動車・自動車部品が▲0.7%(前月:+6.0%)と3カ月ぶりにマイナスに転じた。さらに、娯楽財・スポーツカーも▲1.1%(前月:+4.6%)と4カ月ぶりにマイナスに転じた。

非耐久財では、衣料・靴が▲0.9%(前月:+1.3%)と前月からマイナスに転じたほか、食料・飲料が+0.7%(前月:+1.0%)、ガソリン・エネルギーが+4.6%(前月:+6.4%)と伸びが鈍化した。

サービス消費は、娯楽が+1.2%(前月:+1.7%)、医療サービスが+0.5%(前月:+0.6%)と前月から伸びが鈍化したほか、金融サービスが+1.0%(前月:+1.0%)と前月並みの伸びとなった。一方、外食・宿泊が+1.3%(前月:+0.3%)、輸送が+1.8%(前月:+1.4%)、住宅・公共料金が+1.0%(前月+0.4%)と前月から伸びが加速して全体を押し上げた。

価格指数:前年同月比でエネルギーの大幅な物価押上げが持続

価格指数(前月比)の内訳をみると、エネルギー価格指数が+3.6%(前月:+4.9%)と前月から伸びが鈍化したものの、6カ月連続のプラスとなった(図表6)。食料品価格指数は+0.7%(前月:+0.8%)とこちらも小幅に伸びが鈍化したものの、10カ月連続のプラスとなった。前年同月比は、エネルギー価格指数が+34.0%(前月:+30.3%)と9カ月連続の2桁上昇となったほか、前月から伸びが加速した(図表7)。また、食料品価格指数は+5.6%(前月:+4.8%)と53カ月連続のプラスとなったほか、こちらも前月から伸びが加速した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

窪谷 浩 (くぼたに ひろし)

ニッセイ基礎研究所 経済研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・米国経済の見通し ―― 個人消費や在庫投資の積み上げから景気回復の持続を予想も、オミクロン株の影響を注視

・米FOMC(2021年12月) ―― 予想通り、量的緩和政策における資産購入額の縮小ペース加速を決定

・米住宅着工・許可件数(2021年11月) ―― 着工件数は前月、市場予想を大幅に上回り、2021年3月以来の水準に回復

・米雇用統計(2021年11月)-雇用者数(前月比)は市場予想を大幅に下回った一方、失業率は予想を上回る低下

・顕在化する米インフレリスク-消費者物価は31年ぶりの水準に上昇。インフレは来年以降の低下予想も、長期間高止まりする可能性