この記事は2022年1月14日に「ニッセイ基礎研究所」で公開された「投資リターンの正しい見方とは ―― プラスのリターンとマイナスのリターンは重みが違う」を一部編集し、転載したものです。

老後資金が2,000万円足りないということが話題になって以降、若いうちから投資を始めようという機運が多少なりとも出てきたことは喜ばしいことである。インターネット上でも資産運用会社を中心に株式投資を中心に様々な情報が出てきて、投資初心者向けに分かりやすく解説するものも多い。

ただ、投資商品は数多く、何を選んで良いか悩む人も多いと思う。基本的には若い人であれば米国株式や先進国株式のインデックス商品で手数料が安いものを選択しておけば特段問題ないとは思うが、投資商品を選ぶ際に一番大切なのは投資リターンであろう。もちろん、過去と未来は違うので、過去のリターンが良いからと言って、将来のリターンが良いとは限らないが、一般的に過去のリターンが悪い商品にはそれなりの理由があるので、特段の根拠がない限り避けた方が良い。

そこで、本稿では過去の投資リターンを見る際に注意すべき点などを簡単に説明したいと思う。初歩的な説明になるので、投資に詳しい人には要らない情報かもしれないないが、まずは、以下の質問について考えてほしい。

質問:投資商品Aの過去6年のリターンが以下のようだった場合、良い投資だったと言えるのか。

日本国債10年の利回りは0%とする。

正解は「良い投資とは言えない」である。ちなみに次の投資商品Bは「悪くはない」と言える。

それでは投資リターンについて簡単に説明していきたい。

1. 投資リターンは足し算で暗算してはいけない

最初に投資商品Aの説明から始めたい。表1を見ると、暗算で足し算できるので簡単に合計でプラスと考える人がいるかもしれないが、誤解である。2016年初に100万円を投資したとして投資商品Aが2021年末にいくらになっていたか計算してみよう。

このように、100万円は大きく目減りし27万円の損となる。図表1を見返してほしい。一見してプラスのリターンが大きいので良い投資に見えてしまう。投資商品の説明資料等での過去のリターンについても誤解しやすいので、気を付ける必要がある。同様に各年のリターンを単純に足し算して合計したものを年数で割ったもの(単純平均リターン)は情報価値が小さいので、投資する際の判断根拠にしてはいけない。累計リターンを年率換算したリターン(年率換算リターン)で判断すべきである。

ちなみに投資商品Bは100万円投資して108.0万円となっており、悪くない投資と言える。

【注意事項1】過去の投資リターンは足し算の単純平均だけで判断してはいけない。

2. マイナスのリターンを甘く見てはいけない

投資リターンのマイナスが発生した場合は、それより大きなプラスのリターンが必要となる。簡単な例で説明すると、1年間で50%値下がりした後、50%値上がりしても100万円にはならない。

100万円×(1-0.5)×(1+0.5)=75万円

ちなみに最初の1年間で50%値上がりして、翌年50%値下がりしても結果は同じである。

100万円×(1+0.5)×(1-0.5)=75万円

最初に値下がりしてスタートすると厳しいという話を聞くこともあるが、気分の問題であり、実は錯覚である。リターンの順序は途中で売却しない限り、最終時価残高には関係ない。

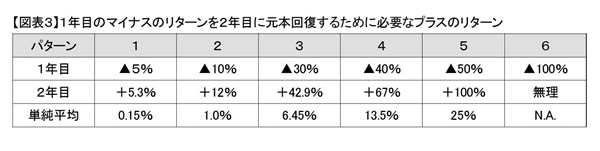

マイナスのリターンとプラスのリターンの影響度が分かるように以下のような図表を作成してみた。ある年のマイナスのリターンをリカバーするのに必要な翌年のプラスのリターンである。参考にしてほしい。1年目がプラスで2年目がマイナスと順序が逆でも、パターン6以外は同じ結果となる。

マイナス幅が大きいとリカバリーが難しいことが分かる。パターン6は全損なので回復できない。ちなみに、2年間の単純平均を見ると、実際は0%リターンなのにミスリードする結果となる。

【注意事項2】マイナスのリターンの影響は大きい。また、リターンの順序は関係ない。

3. 投資のリターンとリスクについて

投資はリターンだけでなく、リスクについても良く見る必要がある。単純平均リターンからの乖離度合いを標準偏差で表現してリスクとすることが一般的であるが、上記で説明したように単純平均リターンだけだと判断を誤る可能性がある。図表3で見るようにリターンのバラつきが大きいと単純平均リターンは実態を正確に表すことができない。マイナスのリターンをカバーするには、より大きなプラスのリターンが必要になる。しかし、バラつきは小さい方が良いという結論は変わらない。

あとで説明するが、そもそも標準偏差だけでリスクを表現するのには限界があるので、投資商品の3年実績とか5年実績とかのリターン分布等をじっくり見て判断すべきである。

運用会社や販売会社の資料に投資リターンやリスクについて書いてあり、良く分からなければ担当者に質問して説明してもらうのが良い。あと、投資リターンは実績かシミュレーションかを確認し、シミュレーションの場合、合理的で納得のいく前提条件なのかを良く見た方が良い。

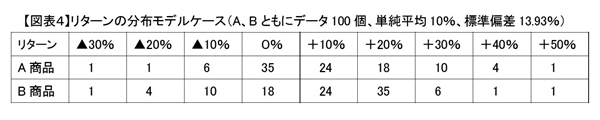

次に簡単なモデルケースを用いて投資リターンの分布(リスク)について説明してみたい。

A商品とB商品の過去のリターンが【図表4】のような度数分布であったすると、A商品もB商品も単純平均リターンだと10%、標準偏差は13.93%と、同じリターンで同じリスクということになる。実はモデルケースは、左右をひっくり返して標準偏差を同じにして、度数分布を左右に移動して単純平均リターンが同じになるように作ってある。データ数は各商品とも100個である。

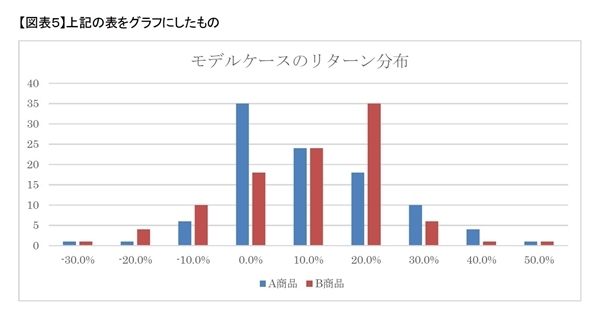

グラフにすると以下のようになる。見た目ではA商品とB商品は大きく特性が違うように見える。

このモデルケースで累計リターンの年率換算リターンを計算すると、A商品は9.4%、B商品が 10.9%と多少B商品が良く、これはこれで正しいリターンなのだが、実は見た目ほどの違いはない。

一方、リスクについては、標準偏差は左右対称の正規分布を前提として各リターンの平均リターンからの乖離を上昇も下落も同じものとして考えるのだが、このモデルケースのように左右非対称の分布だと実はあまり役に立たない。

世間の常識としては、リスクは元本毀損や平均リターンを下回ることなどの悪い場合を意味することが多い。A商品は元本を毀損する場合はB商品より少ないが、平均リターンより低い場合が多い。一方、B商品は元本を毀損する場合がA商品よりも多いが、平均リターンより高いリターンを得る場合が多い。このように、A商品とB商品は、単純平均リターンで計算したリターンや標準偏差(リスク)が全く同じであっても、図表5で示すように、そのリスク特性はかなり違う。

従って、どちらが良いのかは投資家の好みの問題になるのではないだろうか。リスクは投資家の好みに左右されることが多いので、標準偏差等の数字による表示ではリスクの把握は難しい。案外、図やグラフで示した方が、投資家のリスク選好やニーズにあった選択ができるのかもしれない。

運用会社をはじめとする金融機関としては、より適切なリスクの把握手法やもっと分かりやすいリスクの表示方法についての研究が必要なのだと思う。

【注意事項3】投資リターンやリスクはリターンの分布をグラフなどで良く見て判断した方が良い。

4. まとめ

投資リターンの過去データを見る際の注意事項を以下のように簡単にまとめてみた。

過去の投資リターンは足し算の単純平均だけで判断してはいけない マイナスのリターンの影響は大きい。また、リターンの順序は関係ない 投資リターンやリスクはリターンの分布をグラフなどで良く見て判断した方が良い

特に2のマイナスのリターンの影響がより大きいという投資リターンの特徴は非常に大切である。先進国株式インデックス等、過去にリターンが良かった投資商品に投資して長期保有をしていれば、長期的には効率よく資産形成ができる可能性が高いと思う。ただし、高齢期になって老後のための資金をうまく形成できた場合、時価残高も大きくなっているはずなので、大幅に下落した場合、早期にはリカバリーできない可能性が高くなる。回復するまで待てば良い話ではあるが、老後の生活資金用に資産を安値で売却せざるを得なくなるリスクが生じる。ある程度満足できる資産が形成できたら、大半を安全資産へ移行し、無くなっても良い余裕資金だけで投資を楽しむ方が得策ではないかと思う。

いずれにせよ、20代、30代などの若い働く世代が積極的にリスクを取り投資することは大賛成である。

ただ、世の中には数多くの投資商品があり、リターンもリスクも多種多様である。選ぶのも大変であろうが、投資商品を選ぶ際に、本稿が少しでも役に立つのであれば幸いである。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

安孫子 佳弘 (あびこ よしひろ)

ニッセイ基礎研究所 金融研究部 専務取締役 部長 CFA

【関連記事 ニッセイ基礎研究所より】

・外貨建て資産のパフォーマンス評価について ―― より良い投資選択をする方法-

・60歳を迎えて老後の生活資金を考える ―― お得な年金受取方法と資産運用とは何か-

・正しい投資への道~失敗しないための具体的な方法のいくつか~

・正しい投資とは何か~投資の勝ち負け~

・投資判断でのAI活用はどのくらいできるのか~自動車の自動運転と比べて~