本記事は、岡信太郎氏の著書『財産消滅:老後の過酷な現実と財産を守る10の対策』(ポプラ社)の中から一部を抜粋・編集しています

住んでいた不動産の売却は裁判所の許可が必要

後見人は、ある意味オールマイティーな存在と言えます。ただし、勘違いしてはいけないことがあります。それは、あくまで本人の財産を保護し生活の安定に資するようその権限があるということです。本人の人権を尊重することが、原点なのです。

ここを忘れてしまえば、本人ではなく自分の利益を優先する方向へ走ってしまう恐れがあります。

逆に言えば、認知症になってしまった本人の財産や生活を守るという大義を持ってさえいれば、本来誤った方向へは進まないはずです。

本人の意向を反映し精神的な影響への配慮から、後見人単独の判断ではできないことがあります。それが〝居住用不動産の処分〞と言われるものです。

居住用不動産とは、端的に言えば本人の自宅のことです。自宅というのは、本人の精神的な拠り所となるので、後見人単独の判断で処分することはできません。裁判所の許可が必要となっています。

この居住用にあたる不動産の判断については、広くとらえられています。本人が現に住んでいる自宅だけではなく、以前住んでいた住居も対象となります。また、売却の他に不動産に抵当権などの担保を設定する場合にも、同じく許可を要する対象になっています。

ここを押さえておかなければ、後見制度利用後に「そんなはずではなかった!」ということになってしまう恐れがあります。

例えば、子どもが親の土地に家を建てるケースでは注意が必要です。金融機関から融資を受けて新築する際には、建物だけではなく土地にも担保が設定されます。このときに土地の名義人である親が認知症で後見人がついていると、裁判所の許可が必要となることがあります。本人にとって不利益だととらえられると、思うように手続きが進められない可能性があります。

後見制度の主眼は、あくまで本人の財産を保護し保全することにあります。本人以外の利益のために財産を処分することは、難しい制度となっているのです。

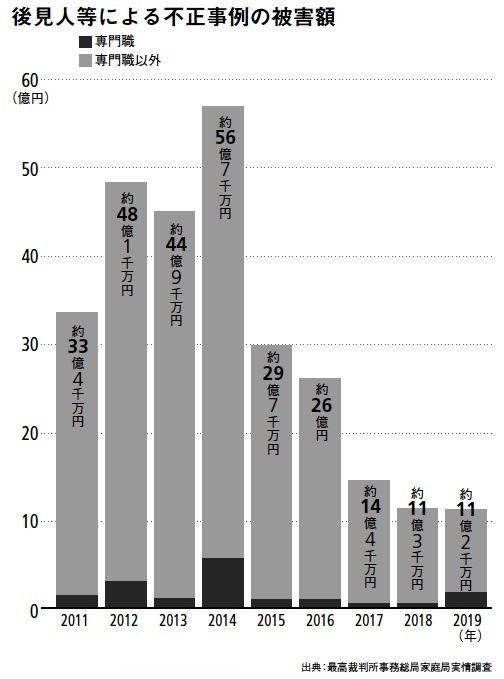

不正の多発で制度の基盤が揺らぐ

「これはひどい……」本書執筆のため後見人による過去の不正事案を調べていて、思わずため息が出てしまいました。

特に同業者や他の専門職の事案は、どれも目を覆いたくなるものばかりです。

管理している本人の財産を流用して自身の生活費や事務所経費に充てているだけではありません。知人の事業に出資したり、立候補した選挙費用として使用したり、不動産や株へ投資するなど、常軌を逸しています。

そもそも、人のお金で投資してお金を増やして何が嬉しいのかまったく理解できません。それよりも、投資に失敗し本人に損害を与えた場合に責任が取れるのか、どこまで認識していたのか問いたくなるものばかりです。

「自分の事業の補塡のため」「事務所経費に充てるため」という言い訳も、自分の経営能力のなさを自ら宣言しているようなものです。その程度で、どうして他人の財産を管理することができるのでしょうか。

不正が多いという点では、裁判所が後見人を選任するにあたって、その人間性や経営能力までは考慮していないことを示しています。もっともこの辺りは簡単に評価できるものではないのも事実です。専門職という理由で一定程度評価されている背景があります。

いずれにせよ、後見制度を創設するにあたって、どこまで不正防止のための対策が盛り込まれていたのか、今一度検証する必要があります。

不正については、専門職より親族後見人によるものの方が被害額は大きいとされています。2020年(令和2年)の被害額は、約7億9千万円で半数以上は、専門職以外によるものです。

そもそも一般市民にとって、裁判所は馴染みがないところです。裁判所と言えば、テレビドラマではないですが、判決を言い渡すところというイメージを多くの方が抱いているはずです。それにもかかわらず、親族後見人による使い込みが後を絶ちません。

監督機関である裁判所の抑止力が効いていない背景についても、再確認しなければなりません。

家族の代筆で一時しのぎをするケースも

認知症高齢者が増加しているにもかかわらず、後見制度の低調な利用状況……。認知症高齢者の総数に対し、その利用率はわずか数パーセントと言われています。

では、どうやって認知症高齢者の生活を支え、財産の管理を行っているのでしょうか。色々なケースが考えられますが、家族が本人に代わり代筆することで対応していることが多いようです。

例えば、施設に入所する際は、入所に関する契約を締結します。本来であれば、入所する本人が契約内容を理解し、サインするところです。しかしながら、認知症になると判断能力が低下するため本人が確認することは難しい状況となっています。そのため、家族が代わりに説明を受け、各書類に代筆します。

実際、この方法で対応してくれる施設や病院がほとんどです。通帳と印鑑を家族が管理していれば、毎月の施設代に関する振込み口座を指定することが可能となります。

金融機関の窓口では本人確認が求められるため、基本的に本人が直接窓口に行かなくてはなりません。一方で、通帳の暗証番号を知っていればATMで引き出すことが可能です。家族間の合意があれば、必要に応じATMで引き出して支払う方法で対応することもできます。

このように、家族がいれば認知症の方をサポートすることは可能です。あえて後見制度を利用するニーズは低いと言えます。

問題は、ATMの引き出し限度額を超える多額の費用が必要になった場合です。不動産のような重要な財産を処分する場合もしかりです。これらの場合、代筆では対応できないケースになります。

このような場合に備え、事前に対策を取っておくのか。それとも、後見制度を利用するのか。これから先、あなたやあなたの家族の判断が求められるようになります。

※画像をクリックするとAmazonに飛びます