本記事は、岡信太郎氏の著書『財産消滅:老後の過酷な現実と財産を守る10の対策』(ポプラ社)の中から一部を抜粋・編集しています

高齢者の「老後の備え」「まずは貯蓄へ」習慣が思わぬネックに

日本人は、貯蓄を好む国民だと言われています。

2019年(令和元年)、金融庁の金融審議会が〝老後には2,000万円必要〞と試算したことが大きく報道されました。あくまで1つの基準としながらも、この数字は国民の注目を集め賛否両論が渦巻きました。いかに私たちが老後の資金についてナーバスになっているのか誰の目にも明らかになったのです。

報道が過熱していく中、これまで成年後見人などの立場でシニア層の財産を預かってきた身としては、この状況を冷めた目で見ていました。数字だけが独り歩きした短絡的な議論ではないかと……。

確かに、将来に対する漠然とした不安が日本全体を覆っています。この先、何かあったときに頼りになるのはおカネです。

だからといって、一律に判断する必要はないように感じています。

そもそも、平均寿命が毎年公表されていますが、人の寿命は当然のことながら人それぞれです。生涯病気知らずの方もいて、平均寿命を大きく上回ることも珍しくありません。そのような方の中には、年金だけで十分やっていけると手応えを感じている方もおられます。

一方、若くして介護や長期療養を必要とする方もいらっしゃいます。介護や療養が長引けば、自宅での生活が難しくなり、介護施設での生活が長期にわたることが考えられます。自宅を売却せずに維持しながらとなると、二重に支出が増えるケースもあります。

実際のところは、個人の寿命や健康状態によって、老後に必要な資産は大きく変わってくるのです。

将来に対する不安が大きい以上、老後に必要な資金を考えてしまうのも無理はないでしょう。しかしながら、老後に必要な資金の大前提として〝老後に必要な健康な心身〞について見つめ直すことが先決です。

そして、心身の健康を考えるとともに、人生の目標を確認しましょう。老後にやりたいことや夢について、目を向けることを忘れてはいけません。例えば、海外旅行をたくさんしたい、孫がスポーツ選手として活躍できるよう応援したい、という目標があったとします。だとすれば、老後の資産は否が応でも多く残しておく必要があります。

そうではなく、カルチャーセンターで仲間と趣味を楽しむだけで十分ということであれば、大きな資金を用意する必要性は低くなります。

老後に自分が何をしたいか何をしたくないか、まずはそのことを明確にすべきです。それが、老後に必要な資金を考える出発点となります。

よくシニア層の依頼者と話していると、〝もう歳だから〞と言って自分の老後の計画についてあまり考えようとしない方に出会います。確かに人間は歳を重ねていきますが、自分の人生の中で今が一番若いということを思い出してほしいと思っています。

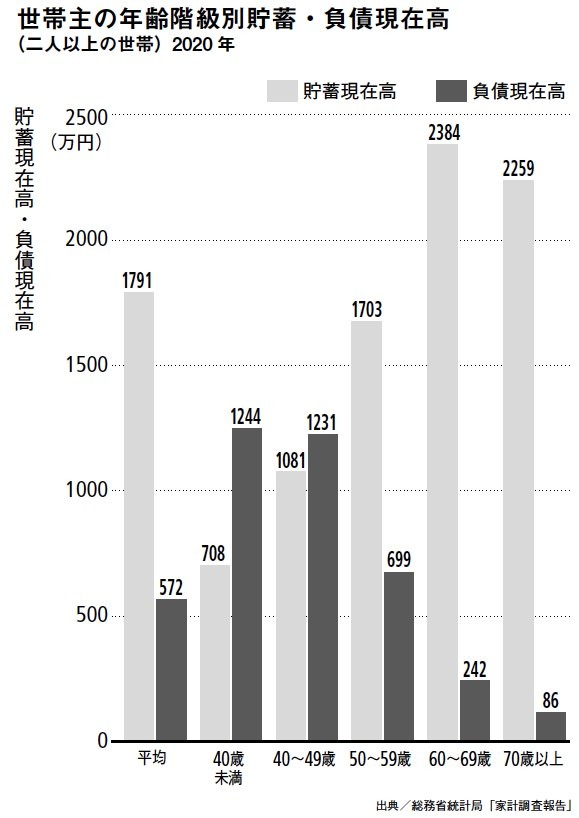

老後に必要な資産については、日本人を一括りにできるものではありません。世代によっても変わります。日本人は貯蓄を好む国民だと述べましたが、すべての世代が貯蓄に専念できているわけではありません。現役世代であれば、住宅ローンや教育費の支出がかさむため、思ったより貯蓄に回せていないなど様々な事情があります。

実際のところ、日本人の家計金融資産の60%以上は、60歳以上の世代が保有しているとされています。金融資産を多く持っているにもかかわらず、現状を維持しようとしたり、あるいは、さらに貯蓄へ回そうとする傾向があるのです。

そして今、この世代の「まずは貯蓄へ」という習慣が思わぬネックになっています。本人が認知症となり、〝いざという時に、動かせない〞ケースが続出しているのです。自分や家族のために貯金を使おうと思っても、認知症が進行してしまうと口座凍結や契約不能により金融資産に手がつけられない状態です。

何のために蓄えてきたのか分からない、そんな事態が起こっているのです。このことは、本来、市場に出回り経済を動かすはずだった資産が止まっていることを意味します。

日本の現状は言わば、血液(資金・おカネ)の体内循環(日本経済)に支障をきたしているのです。貯蓄が日本経済に還元されないため、市場に資金が流れないのです。

もし、政府が本気で内需拡大を考えるのであれば、この血液が上手く流れる政策を取るべきです。老後にいくら必要などといった議論は、メディアを喜ばせ国民の将来への不安をますます煽るだけです。どうすれば高齢者の資産を円滑に動かすことができるのか、真剣に考えなければなりません。認知症社会と経済政策とは、まさに表裏一体なのです。

望まれる生前贈与、生前消費

前項で、日本の金融資産の60%以上を60歳以上の世代が保有しているとお伝えしました。

この数字だけをとらえると、その世代からもっと若い世代に資産が回るような政策が望ましいように感じられます。

実は、現在の若い世代は資産形成が難しくなっている側面があります。これは、若い世代は非正規社員の割合が高く、また、少子高齢化による社会保障費の負担が増えているためです。社会保障費増加の分かり易い例が、会社員の社会保険料です。健康保険料や厚生年金保険料は会社と折半なのですが、その保険料率がこれまで上昇を続けました。厚生年金保険料率を例に挙げれば、2017年(平成29年)に上限の18.3%に達しています。給与から控除されますので、その分手取り収入は減ってしまいます。

さらに、40代になれば、介護保険料の負担が発生します。介護保険料率も上がっており、給与から実際にもらえる額は、その分少なくなります。

もちろん、給与が増えれば社会保険料が引かれても、手取りは増えることになります。しかしながら、業種にもよりますが、日本の給与の伸び率はほぼ横ばいです。そして、労働基準法で残業規制が強化され、残業して所得を増やすことが抑止され始めています。

〝人生100年時代〞〝副業解禁〞といった最近はやりの言葉……。国や会社はこれ以上の面倒を見れないので、後は自分たちで補ってというメッセージが込められているかもしれません。

いずれにしても、若い世代に資産が流れる仕組みをつくっていくことが重要です。認知症により資産が凍結されてしまえば、市場におカネが流れる機会が失われます。まして、相続時に相続人不存在ともなれば国庫に帰属することになり、その機会は完全に消えてしまうのです。

では、資産を循環させるためにはどうすればよいのでしょうか。

直接、若い世代に資産を流す仕組みとして最も一般的なのが生前贈与です。生前贈与とは、生きている内に次の世代や配偶者などに財産を移すことです。

この生前贈与は、財産をあげる人ともらう人との契約になります。したがって、どちらかが認知症になってしまうと、契約の効力をめぐって問題となることがあります。成年後見制度を利用した場合には、後見人の判断によっては贈与できない可能性があります。

注意点は、それだけではありません。税金のことを頭に入れておく必要があります。贈与では年間110万円までは基礎控除となり(2021年時点)、贈与税はかかりません。しかし、それを超えると他の控除の規定が適用されない限り贈与税の対象となります。相続の際にみなし財産とされることもあり、税理士等の判断を仰ぎながら検討すべきでしょう。

国は手をこまねいているわけではありません。一部の世代で資金が停滞しないよう、孫への教育資金援助の控除額拡大など生前贈与へのインセンティブを用意しています。

生前贈与と並んで重要なのが、生前消費です。日本はGDPに占める内需の割合が高いです。ところが、その内需に直結する消費ですが、国民の消費マインドは依然低い状態です。

その原因は、将来に対する不安が大きいことが背景にあります。いくらデフレ脱却が叫ばれても将来に不安があれば、国民の財布の紐は堅いままです。

また、昭和の経済成長期にあった「三種の神器(テレビ、冷蔵庫、洗濯機)」に代表される消費意欲を促すものは、令和の時代ではなかなか見つけることができないのが現状ではないでしょうか。

※画像をクリックするとAmazonに飛びます