2 ― 3. 投資エリア選好

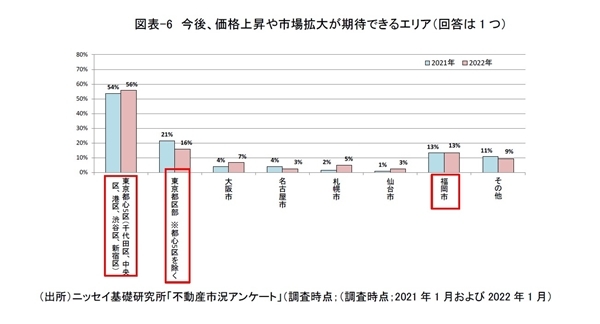

「今後、価格上昇や市場拡大が期待できる投資エリア」について質問したところ、「東京都心5区(千代田区、中央区、港区、渋谷区、新宿区)」(56%)との回答が最も多く、次いで「東京都区部(都心5区を除く)」(16%)、「福岡市」(13%)との回答が多かった(図表 - 6)。上位3位の順位は前回調査と同じであった。

ニッセイ基礎研究所と価値総合研究所の調査によれば、日本の「収益不動産(約272兆円)」の約4割が東京都に集積しており(※3)、市場規模の観点でみると、「東京」の投資エリアとしての優位性は極めて高い。

また、「福岡市」では、築年数が経過したオフィスビルの建て替えを促す目的で、容積率や航空法の高さ制限の緩和等により再開発を誘導する「天神ビックバン」プロジェクトや「博多コネティッドボーナス」による大規模開発が進行中である。こうした背景から、地方都市の中で福岡市に対する期待が最も高くなったと考えられる。

(※3) 吉田資・室 剛朗『わが国の不動産投資市場規模(3)』(ニッセイ基礎研究所、不動産投資レポート、2021年5月20日)

2 ― 4. 不動産投資市場のリスク要因

(1) 概況

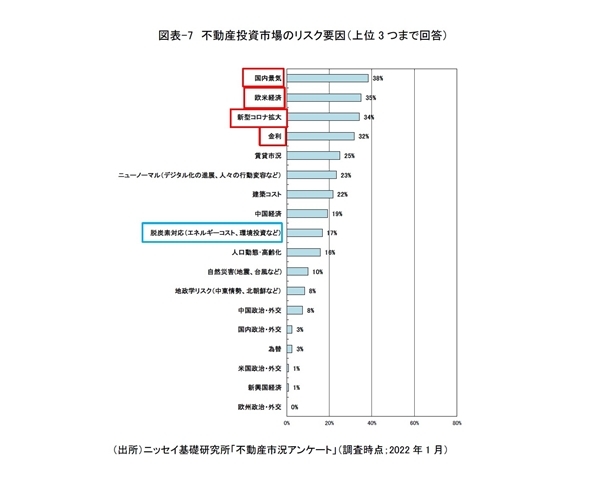

「不動産投資市場への影響が懸念されるリスク」について質問したところ、「国内景気」(38%)との回答が最も多く、次いで「欧米経済」(35%)、「新型コロナ拡大」(34%)、「金利」(32%)との回答が多かった (図表 - 7)。また、今回新設した「脱炭素対応(エネルギーコスト、環境投資など)」は17%を占め、リスク要因として一定程度認識されている模様だ。

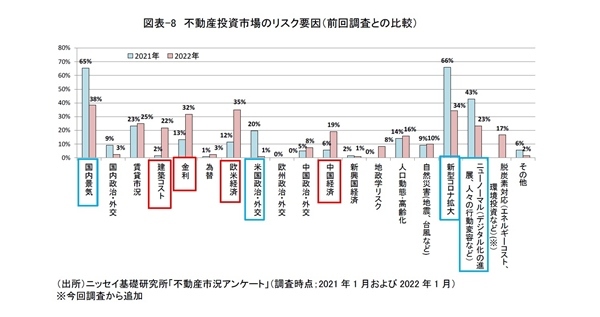

(2) 前回調査との比較 [懸念が高まった(後退した)リスク要因]

前回調査から回答割合が10%以上増加したリスク要因は、「欧米経済」(12%→35%)、「金利」(13%→32%)、「建築コスト」(2%→22%)、「中国経済」(6%→19%)であった(図表 - 8)。

一方、前回調査から回答割合が10%以上減少したリスク要因は「国内景気」(65%→38%)、「新型コロナ拡大」(66%→34%)、「ニューノーマル(デジタル化の進展、人々の行動変容など)」(43%→23%)、「米国政治・外交」(20%→1%)であった(図表 - 8)。

前回調査(2021年1月)では、コロナ収束の見通しや今後の国内景気の動向、ニューノーマル(新常態)による不動産賃貸市場への影響など国内要因に対する関心が高かった。

これに対して、今回調査では、高インフレや今後の金融引き締めへの懸念等から、「欧米経済」をリスク要因に挙げる回答が3割を超えた。また、不動産債務危機等を背景に「中国経済」への懸念も高まるなど、不動産投資市場のリスク要因に海外情勢を指摘する回答が増加した。

また、「建築コスト」に関して、新型コロナ感染拡大に伴う物流の混乱・停滞、資材価格の高騰などにより、建築費指数(SRC造)(※4)は「集合住宅」で前年比+8%、「事務所」で前年比+6%と上昇しており、建築コストの上昇リスクが認識される結果となった。

「金利」に関して、FRB(米連邦準備制度理事会)は高インフレを鎮静化するためこれまでの金融緩和政策を変更する見通しであり(※5)、米国の金利上昇への警戒感が高まっている。

今回調査では、海外情勢や金利動向、建築コストに関心が高まるなか、新型コロナ拡大や国内景気など国内要因への懸念が後退したものと考えられる。

(※4) 建築物価調査会「建築費指数」(2021年12月)

(※5) アンケート終了後、FRBは2022年3月に利上げを始める方針を示した。日本経済新聞・夕刊「FRBが3月利上げへ 企業・新興国・住宅に打撃」」2022/1/27

2 ― 5. 不動産価格のピーク時期

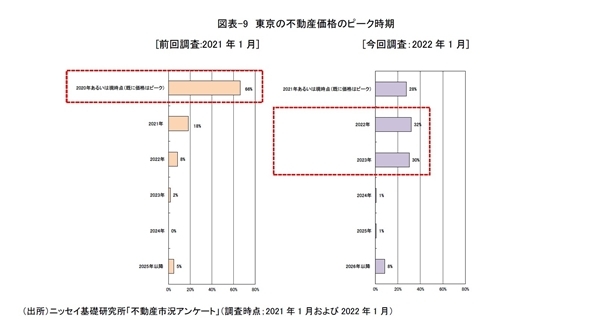

「東京の不動産価格のピーク時期」について、「2022年」(32%)との回答が最も多く、次いで「2023年」(30%)との回答が多かった(図表 - 9)。

前回調査では、「2020年あるいは現時点(既に価格はピーク)」との回答が3分の2を占め、「既にピークは過ぎた」とする見方が強かったが、今回調査ではそうした見方は後退し、価格のピークは、今年または来年との見方が6割強を占める結果となった。

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

吉田 資 (よしだ たすく)

ニッセイ基礎研究所 金融研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・わが国の不動産投資市場規模(3)~商業施設の「収益不動産」は約71.1兆円、物流施設は約23.9兆円、ホテル・旅館は約12.9兆円。

・オフィス空室率は上昇が継続、物流市場も需給がやや緩和 ―― 不動産クォータリー・レビュー2021年第3四半期

・現在の景況感は見解分かれる 見通しはやや悲観的に ~価格はすでにピークとの回答が最多。物流施設やデータセンターの選好が高まる。リスクは国内要因に集まる ―― 第17回不動産市況アンケート結果

・3PL事業者が求める物流機能と物流不動産市場への影響(1)~拡大する3PLビジネスの現状~

・昨年のJリート市場は16%上昇、海外投資家の買いが上昇を牽引 ~株式や米国リート対比では、なお出遅れ感も~