賃貸アパートの購入を検討する際は、物件購入後に適切なキャッシュフローを維持しやすくするため、指標を使って投資効率を図ることも大事だ。便利な指標の一つが「イールドギャップ」だ。初心者だと内容が理解しづらいと感じる人もいるだろう。そこで本稿では、イールドギャップの考え方・計算方法などを分かりやすく解説していく。

不動産投資のイールドギャップの基本

賃貸アパートの投資効率を図る指標としてよく利用されるのは「利回り」だろう。利回りは、年間家賃収入を物件価格で割ったもので表面利回りの場合、計算式は以下のようになる。

- 表面利回り(%)=(年間家賃収入÷物件価格)×100

不動産投資ローンを利用して賃貸物件を購入するときの指標の一つが「イールドギャップ」だ。不動産投資におけるイールドギャップとは「投資利回りから長期のローン金利を引いた利回り差」を指し計算式は以下のようになる。

- イールドギャップ(%)=投資利回り(%)-長期のローン金利(%)

イールドギャップが高いほど投資利回りがローン金利を上回っているため「投資効率がよい」「レバレッジが効いている」ということになる。例えばイールドギャップが2%の物件よりも4%の物件のほうが投資効率がよいというわけだ。

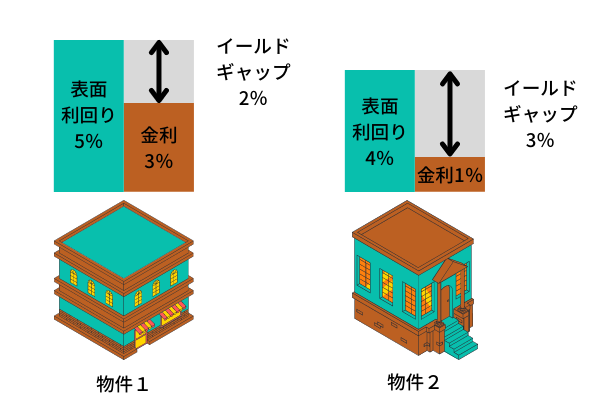

具体的に見てみよう。下図を見てほしい。物件1は表面利回りが5%、物件2は表面利回りが4%だったとする。表面利回りで評価すると物件1がよい物件と思われがちだが、ここでイールドギャップを調べてみる。物件1はイールドギャップが2%で、物件2はイールドギャップが3%であることがわかった。イールドギャップでは物件2のほうが投資効率がよいということになる。

不動産投資のイールドギャップ3通りの計算方法

イールドギャップの計算方法には、以下の3つがある。

- 表面利回りとローン金利の差のイールドギャップ

- 実質利回りとローン金利の差のイールドギャップ

- 実質利回りとローン定数の差のイールドギャップ

上記のうち、1は大まかな金利差をつかむ簡易的なもの、2と3は投資判断をする際に使える精度の高いものだ。それぞれの計算方法を見ていこう。

計算方法1.表面利回りとローン金利の差のイールドギャップ

簡易的なイールドギャップの計算方法は、シンプルだ。計算式にすると「表面利回り-ローン金利」となる。この計算式にあてはめてイールドギャップを計算してみよう。例えば年間家賃収入が350万円、物件価格が5,000万円の賃貸アパートの場合、表面利回りは7%(350万円÷5,000万円×100)となる。

賃貸アパートの購入資金をローン金利3%で借り入れた場合、イールドギャップは4%(表面利回り7%-ローン金利3%)だ。

計算方法2.実質利回りとローン金利の差のイールドギャップ

計算方法1の簡易的なイールドギャップの計算方法だと支出や経費が反映されていないため、実際にどれくらいの利回り差になるかが分からない。しかし以下のように実質利回りをもとにしてイールドギャップを出せばより実態に近い内容になる。実質利回りとは、アパート経営にかかる「年間支出」を年間家賃収入から差引き、物件購入時にかかった「諸経費」を物件価格に足し合わせたもので計算した利回りのことだ。計算式にすると以下のようになる。

- 実質利回り(%)=(年間家賃収入-年間支出)÷(物件価格+諸経費)×100

なお上記の計算式における「年間支出」や「諸経費」の内訳は、以下の通りだ。

| 年間支出 | 諸経費 |

| ・管理委託費 ・修繕費 ・入居者仲介の手数料 ・火災保険料 ・固定資産税、都市計画税 など |

・不動産登記費用 ・ローン事務手数料、ローン保証料 ・物件購入時の仲介手数料 ・不動産取得税、印紙税 ・司法書士報酬 など |

実質利回りでイールドギャップを計算した例を見てみよう。

〈条件〉

- 物件価格:5,000万円

- 購入時の諸経費:400万円

- 年間家賃収入:400万円

- 年間支出:100万円

〈計算式〉

- (400万円-100万円)÷(5,000万円+400万円)×100

- 実質利回り:約5.5%

もしアパートのローン金利が3%ならイールドギャップは約2.5%になる。(実質利回り約5.5%-ローン金利3%の差)

計算方法3.実質利回りとローン定数の差のイールドギャップ

前項で紹介した実質利回りとローン金利を用いたイールドギャップだと実態に近い利回りの差はわかっても「キャッシュフローが回るか」まではつかめない。なぜなら実際の利息負担は「返済期間」で変わってくるからだ。そのため賃貸アパートの購入を決断する前には、ローン定数をもとに計算したイールドギャップも確認しておきたい。

ローン定数とは、年間元利返済額をローン総額で割ったものだ。ローン定数は、K(%)で表記され計算式は以下のようになる。

・ローン定数(K%)=年間元利返済額÷ローン残高×100

同じローン残高と金利でも返済期間が長くなるほど年間元利返済額は少なくなる。上記の計算式にあてはめて考えると返済期間が長くなるほどローン定数も低くなることが分かるだろう。例えば5,000万円(金利2.5%)を返済期間25年または35年で借り入れるとローン定数は、以下のように変わる。返済期間が25年から35年に変わるとローン定数が低くなっていることが分かるはずだ。 なお、年間元利返済額は金融電卓や各金融機関のローンシミュレーターで調べることができる。

シミュレーション1:借入期間25年、金利2.5%

5.38%=269万円÷5,000万円×100シミュレーション2:借入期間35年、金利2.5

4.28%=214万円÷5,000万円×100

ここまでの内容でローン定数については、理解できただろうか。ローン定数と実質利回りで割り出すイールドギャップの計算式は、以下の通りだ。

- イールドギャップ(%)=実質利回り(%)-ローン定数(K%)

例えば実質利回り5.5%、ローン定数4.28%であればイールドギャップは 1.22%となる。

イールドギャップを検証する際の2つの注意点

本稿では、不動産投資におけるイールドギャップの考え方・計算方法などをテーマに解説してきた。

イールドギャップを扱うときに注意したいのは「何をもとに計算したものか」という点だ。たとえ表面利回りとローン金利の差が3%以上あったとしても実質利回りで計算し直すとイールドギャップがほとんどなかったりマイナスになっていたりするケースも考えられる。もう一つの注意点は、築年数の古いアパートになると修繕費や空室の増加によって実質利回りが下がりやすいことだ。

現時点では、イールドギャップが十分に確保できていても将来的に家賃収入が下落したり、修繕費などの経費が増加したり、ローン金利が上がったりしてイールドギャップが下がる可能性もある。これら2つの注意点を踏まえると仮に不動産会社から「イールドギャップがこんなに高い魅力的な物件です」といった提案を受けても精査が必要だ。イールドギャップの数値が「何をもとに計算したものか」「将来的にも高いキャッシュフローを維持できるか」については万全に精査しておきたい。

イールドギャップは、使い方を間違えると判断を誤らせることになりかねないため、慎重に扱いたい。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。