この記事は2022年2月24日(木)配信されたメールマガジンの記事「岡三会田・田 アンダースロー『日本の財政改革の提言』」を一部編集し、転載したものです。

目次

財政政策の議論に対立は必要ない

財政政策の議論に対立は必要ない。必要なことはシンプルで、日本の異常な財政政策の運営方法を、グローバルに行われている普通の形にするだけだ。

修正すべき日本の「異常な財政運営方法」とは、プライマリーバランスの黒字化目標と国債の60年償還ルールである。景気を考慮したプライマリーバランスではなく、生のプライマリーバランスの黒字化を目指したり、国の債務を完全に現金償還する恒常的な減債制度を実行したりする日本の財政運営方法は異常だ。

国の債務は完全に返済することはなく、永続的に借り換えされ、残高が維持されていくことは、MMTとはまったく関係がなく、グローバル・スタンダードの財政運営方法だ。日本以外の先進国は、国家予算の歳出に償還費を計上していない。

この2つの異常な財政運営方法が、日本の財政政策を異常な緊縮にしてしまう原因になり、日本経済がデフレ構造不況から脱却することの障害になっている。

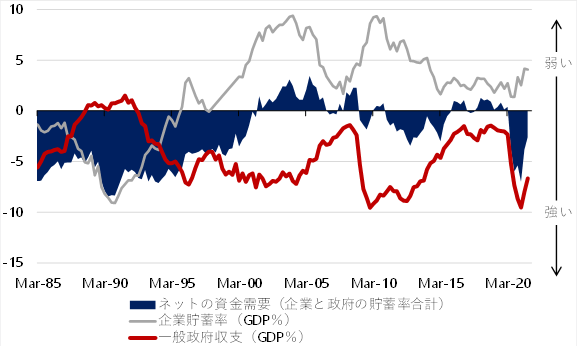

岸田内閣の新しい資本主義に基づく「成長と分配の好循環」には、十分な財政支出で家計に所得を回すことが必要だ。財政赤字だけをみるミクロ・会計的な財政運営は大きな問題で、市中のマネーの拡大・縮小を左右するリフレ・サイクル、そして家計に所得が回る力を表す「ネットの資金需要」を適度な水準に維持する、マクロ的な視野をもった財政運営にすぐにでも改めるべきである。

国債の60年償還ルールは廃止

恒常的な減債制度を実行するとともに、剰余金による減債を強制しているのは日本のみだ。減債制度が原因である歳出と歳入のギャップ、ワニの口の拡大による財政破綻への恐怖感を煽るのはやめるべき。

国債の発行による財政支出は民間の資産の増加となり、税収による減債は民間の所得と需要を奪うことになるため、国債は特別会計で永続的に借り換えていくべきだ。減債は景気過熱を引き締める必要があるときの例外的な措置にするべきだ。

景気を考慮したプライマリーバランスの黒字化目標にすべき

生のプライマリーバランスの黒字化を目標にしているのは日本のみで、公共投資を別枠とすることも一般的だ。景気と物価の動向を左右する企業貯蓄率と財政収支の合計である「ネットの資金需要」をGDP比マイナス5%に誘導するべき。

ネットの資金需要は家計に所得が回る力となるため、新しい資本主義と整合的な目標になる。投資活動が強くなり企業貯蓄率がマイナス5%になるまで、家計に所得を十分に回したい。そのため、財政赤字が必要だ。

財政の景気自動安定化装置を信頼すべき

財務省は財政の景気自動安定化装置を利用して「ネットの資金需要」を0%に安定的に誘導することに成功。「ネットの資金需要」を正しい目標であるマイナス5%に誘導するため、GDP比5%の恒常的な財政支出が必要だ。

グリーンやデジタルなどの成長投資、経済安全保障、国土強靭化、教育、貧困世代連鎖の防止などに支出を拡大。安定財源の消費税は財政の景気自動安定化装置を破壊するため、長期的な税収中立での所得減税を柔軟に実施するべきだ。単年の税収中立に拘っているのは日本だけで、財政の単年度主義は脱却すべきだ。

▽リフレ・サイクルと家計に所得を回す力を示すネットの資金需要(企業貯蓄率+財政収支)

田キャノンの政策ウォッチ

1月生産、1月失業率、1月有効求人倍率の予想

28日に経済産業省が発表する1月鉱工業生産は前月比マイナス0.6%と、10月と11月の2カ月連続の上昇から一転して、1月は下落と予想する。

テクニカルには、2月1日の旧正月とオリンピックの開催で2月の中国の生産が部分的に停止することを見込み、部品などの輸出と生産が控えられたとみられる。

さらに、オミクロン株のグローバルな感染拡大で、再びサプライチェーンの問題が起こり、10月や11月にみられた自動車の挽回生産が一時的に弱くなったとみられる。

サプライチェーン問題の解消に時間がかかることや、まん延防止等重点措置の影響でサービス業が弱いため、生産は当面横ばい圏内で推移する状況が続くだろう。

3月4日に総務省が発表する1月失業率は2.8%と、12月(2.7%)から上昇すると予想する。1月にまん延防止等重点措置が発出されたことで、持ち直している様子が見られた対面サービス産業を中心に雇用が悪化し、失業率は上昇するだろう。

感染が終息に向かえば、雇用は回復していくだろう。また、求人が増加するのに伴って、前向きな理由による失業者増に伴う失業率悪化が見られる可能性もあることに注意が必要だ。

4日に厚生労働省が発表する1月有効求人倍率は1.15倍と、12月(1.16倍)から低下すると予想する。1月にまん延防止等重点措置が発出されたことで、企業の採用活動が一時的に抑えられるだろう。感染が終息に向かえば、人手不足感が強いため、企業は積極的な採用活動を再開するだろう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。