1 ―― はじめに

東京都心部Aクラスビル(*1)の空室率は、テレワークの普及など先行き不透明感が広がるなか上昇基調で推移し、3%台に達した。成約賃料は、2014年第4四半期の水準まで下落した。本稿では、東京都心部Aクラスビル市場の動向を概観し、2026年までの賃料と空室率の予測を行う。

(*1) 本稿ではAクラスビルとして三幸エステートの定義を用いる。三幸エステートでは、エリア(都心5区主要オフィス地区とその他オフィス集積地域)から延床面積(1万坪以上)、基準階床面積(300坪以上)、築年数(15年以内)および設備などのガイドラインを満たすビルからAクラスビルを選定している。また、基準階床面積が200坪以上でAクラスビル以外のビルなどからガイドラインに従いBクラスビルを、同100坪以上200坪未満のビルからCクラスビルを設定している。詳細は三幸エステート「オフィスレントデータ2021」を参照のこと。なお、オフィスレント・インデックスは月坪当りの共益費を除く成約賃料。

2 ―― 東京都心Aクラスオフィス市場の現況

2 ― 1. 空室率および賃料の動向

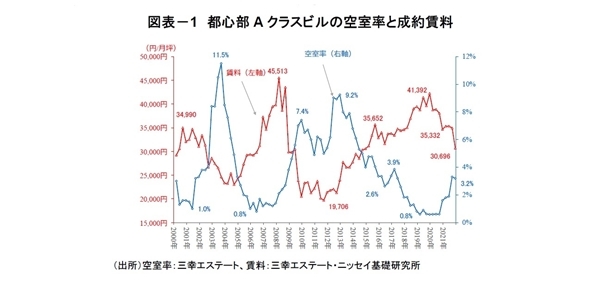

東京都心部Aクラスビルの空室率は、2020年第4四半期以降、上昇基調で推移している。2021年第4四半期は、前期から小幅低下したものの3.2%(前期比▲0.1%)となり、2017年第2四半期以来となる3%台に達した。

Aクラスビルの成約賃料(オフィスレント・インデックス(*2))は、2020年の大幅下落を経て、概ね横ばいで推移していたが、2021年第4四半期は30,696円(前期比▲12.1%、前年同期比▲11.5%)と2014年第4四半期の水準まで下落した(図表 - 1)。リーシング活動が長期化したビルでは、賃料等を柔軟に調整しテナントの誘致を促進する動きもみられるようだ。

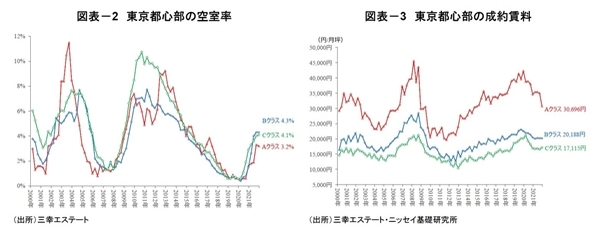

Bクラスビル及びCクラスビルでは、空室率は上昇傾向にあるものの、そのペースは鈍化している。2021年第4四半期の空室率は、Bクラスビルで4.3%(前期比±0.0%)、Cクラスビルで4.1%(前期比+0.1%)となった(図表 - 2)。

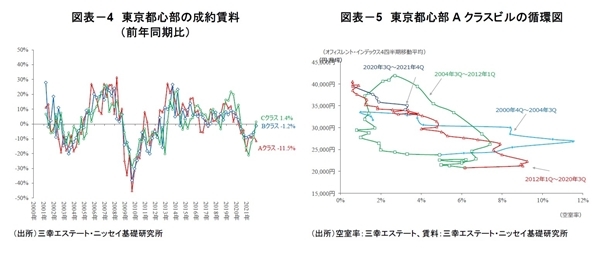

また、成約賃料は概ね横這いで推移している。2021年第4四半期の成約賃料は、Bクラスビルで20,188円(前期比+0.1%、前年同期比▲1.2%)、Cクラスビルで17,115円(前期比+3.4%、前年同期比+1.2%)となった(図表 - 3、図表 - 4)。

賃料と空室率の関係を表した「賃料サイクル(*3)」をみると、東京オフィス市場は2020年第3四半期以降、「空室率上昇・賃料下落」の局面が継続している(図表 - 5)。

(*2) 三幸エステートとニッセイ基礎研究所が共同で開発した成約賃料に基づくオフィスマーケット指標。

(*3) 賃料サイクルとは、縦軸に賃料、横軸に空室率をプロットした循環図。通常、(1)空室率低下・賃料上昇→(2)空室率上昇・賃料上昇→(3)空室率上昇・賃料下落→(4)空室率低下・賃料下落、と時計周りに動く。

2 ― 2. オフィス市場の需給動向

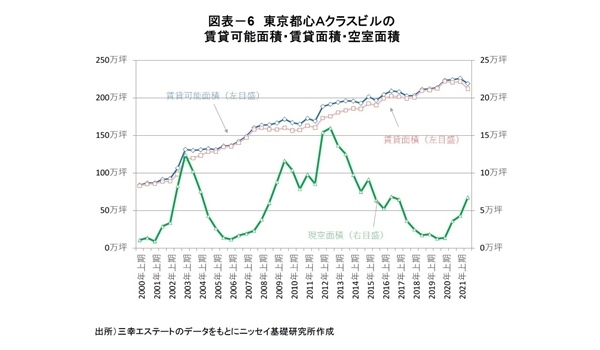

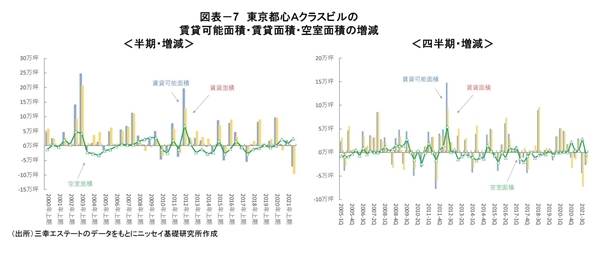

三幸エステートによると、2021年下期の東京都心Aクラスビルの「賃貸可能面積」は、218.8万坪となり、半年前から▲7.1万坪減少した。テナントによる「賃貸面積」も、212.1万坪(前期比▲9.5万坪)に減少し、「賃貸可能面積」の減少を上回った。この結果、「空室面積」は6.8 万坪となり、+2.5万坪増加した(図表 - 6、図表 - 7)。

2 ― 3. 企業のオフィス戦略見直しを踏まえた、今後のオフィス需要を考える

新型コロナウイルス感染拡大を背景に在宅勤務が普及し、企業がオフィス戦略の見直しを進めるなか、最適な「オフィス面積」の検討は重要な課題の1つである。ザイマックス不動産総合研究所によれば(*4)、「オフィス面積」は、これまで「オフィス利用人数×1人あたりオフィス面積」で考えられてきた。しかし、在宅勤務が浸透したことで、「座席数(在籍人数 × 出社率(*5)× 席余裕率(*6))× 1席あたりオフィス面積」でオフィス面積を捉える考え方が広がっている。

以下では、(1)今後の「在籍人数」を見通すうえで重要となる「オフィスワーカー数の動向」、(2)「出社率」をはじめとする「在宅勤務の状況」、(3)「席余裕率」に影響する「フリーアドレス(*7)の導入状況」、(4)「1席あたりオフィス面積」を定める「オフィス環境整備の方針」について概観し、今後のオフィス需要への影響を考察する。

(*4) ザイマックス不動産総合研究所「コロナ禍で変わるオフィス面積の捉え方」(2021.12.14)。

(*5) オフィスと在宅での勤務割合

(*6) 出社するワーカー1 人に対する席数割合

(*7) 従業員が固定した自分の座席をもたず、業務内容に合わせて就労する席を自由に選択するオフィス形式。

(1) オフィスワーカー数の動向

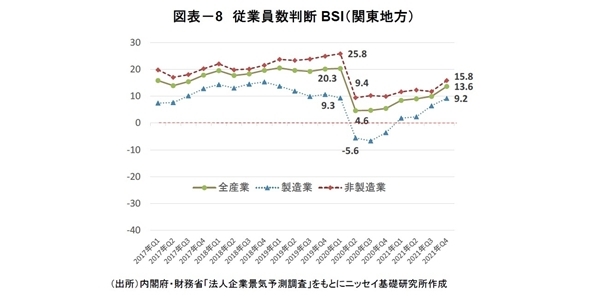

内閣府・財務省「法人企業景気予測調査」によれば、「関東地方」の「従業員数判断BSI」(全産業)(*8)は、2020年第1四半期の+20.3から2020年第2四半期の+4.6へ大きく低下した後、緩やかな回復が続いており、2021年第4四半期は+13.6となった(図表 - 8)。新型コロナウイルス感染拡大によって雇用環境は一時悪化したが、その後は順調な回復を示している。

業種別にみると、「製造業」、「非製造業」ともに回復しており、2021年第4四半期に「製造業」は+9.2、「非製造業」は+15.8となった。オフィスワーカーの割合の高い「非製造業」は、人手不足感がより強いといえる。

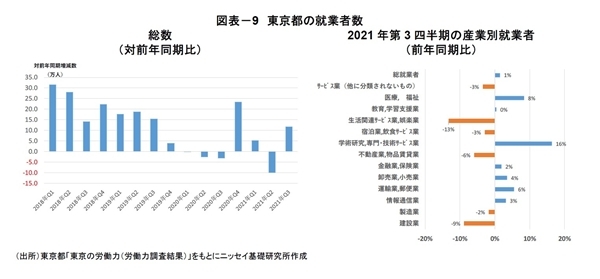

次に、東京都の就業者数(対前年同期比)の動向を確認する。総務省「労働力調査」によれば、東京都の就業者数は2020年第1四半期(▲0.2万人)から3期連続でマイナスとなった。その後、2020年第4四半期(+23.5万人)にプラスに転じたが、2021年第2四半期(▲10.0万人)は緊急事態宣言や新卒採用抑制の影響等を受けてマイナスに、翌第3四半期(+11.8万人)は再びプラスとなるなど、一進一退の動きとなっている(図表 - 9左図)。

産業別(前年同期比)では、都心5 区のオフィスワーカーに占める割合の大きい「学術研究,専門・技術サービス業」が+16%、「情報通信業」が+3%となった(図表 - 9右図)。

このように、東京都の就業者数は全体では増えていないものの、オフィスワーカーの比率の高い産業では就業者の増加がみられる。引き続き、雇用情勢を注視する必要があるが、東京都心部のオフィスワーカー数が減少する懸念は小さいといえよう。

(*8) 従業員数が「不足気味」と回答した割合から「過剰気味」と回答した割合を引いた値。マイナス幅が大きいほど雇用環境の悪化を示す。

(2) 在宅勤務の状況

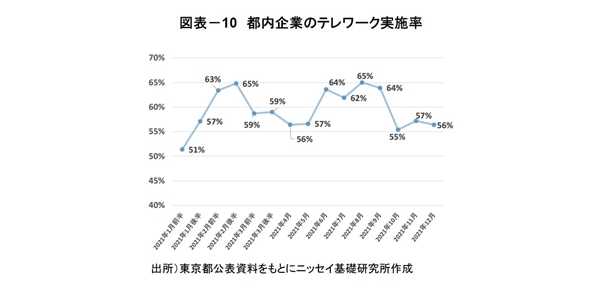

新型コロナウイルス感染拡大への対応で、東京では「在宅勤務」が急速に普及した。都内企業のテレワーク実施率をみると、緊急事態宣言の発令期間(2021年1~3月、4~6月、7~9月)は60%台、それ以外の期間は50%台で推移しており、2021年12月調査では56%となった(図表 - 10)。

ニッセイ基礎研究所・クロスロケーションズ「オフィス出社率指数」(*9)によると、東京都心部のオフィス出社率は2021年12月末に75%となった。2021年9月末に緊急事態宣言が解除された後、緩やかにオフィス回帰が進み、感染拡大の第2波以降のレンジ(45~65%)の上限を上回った。なお、2022年1月前半は70%以上の水準を維持したが、1月後半はオミクロン株の拡大により、再びオフィス出社を控える企業が増えている。

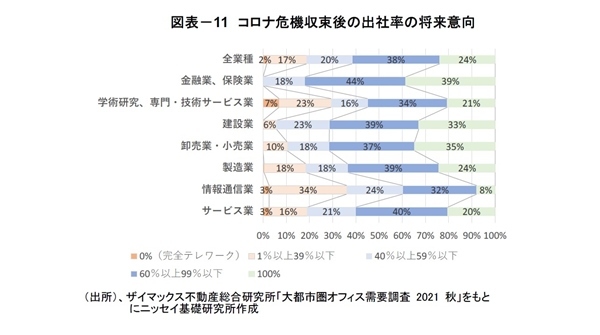

ザイマックス不動産総合研究所の調査によれば、コロナ禍収束後に想定する出社率について、「100%(完全出社)」との回答は全体で24%となった。

業種別をみると、「100%(完全出社)」の回答は「金融業、保険業」が39%、「卸売業、小売業」が35%と高くなる一方で、「情報通信業」は8%に留まった(図表 - 11)。

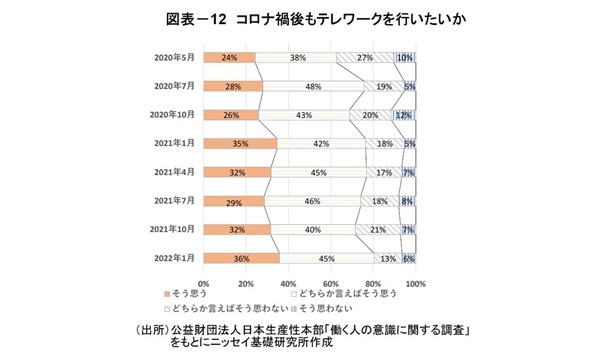

ところで、公益財団法人日本生産性本部「働く人の意識に関する調査」によれば、「コロナ禍収束後もテレワークを行いたいか」という質問に対し、「そう思う」と「どちらか言えばそう思う」が合計で約7割を占めた(図 - 12)。家族との時間が増えた等のメリットから、今後もテレワークを中心とした働き方を希望する人が増えている。

以上の状況を鑑みると、コロナ禍収束後も、「オフィス勤務」と「在宅勤務」を組み合わせた新しい働き方が定着すると想定される。オフィスワーカー比率の高い「情報通信業」等では、「在宅勤務」との親和性の高い業務も多く、「在宅勤務」を中心とする勤務形態に変更する企業が増えている。一方で、対面でのコミュニケーションを必要とする職種では、「在宅勤務」は非効率で生産性が低下するとの指摘もあり、「従業員がコミュニケーションを図り共創する場」としてのオフィスの重要性が認識されて、「オフィス勤務」に戻す動きもみられる。

(*9) 佐久間 誠『[住宅価格は上昇加速。オフィス空室率は上昇一服も賃料下落が継続-不動産クォータリー・レビュー2021年第4四半期](https://www.nli-research.co.jp/report/detail/id=70137?site=nli)』ニッセイ基礎研究所、不動産投資レポート、2022 年2月4日