人生100年時代といわれる現在、老後の生活費をしっかり用意することが重要な課題となっている。それには若い年代から時間をかけてコツコツ資産を積み上げる長期投資への取り組みが望まれる。「長期インカムゲイン投資」で着実に資産を増やしやすくする方法を考えてみよう。

長生きするとお金がかかる……資産形成は若いうちから!

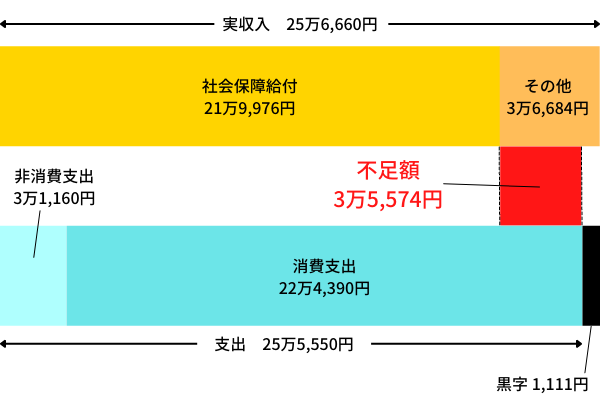

安定した老後生活を送るには、ある程度まとまった資産が必要な時代になっている。総務省統計局の「家計調査報告・家計収支編」(2020年)によると、65歳以上の夫婦高齢者無職世帯の実収入は月25万6,660円で、これに対し支出の月総額は25万5,550円とギリギリの生活になる実態が浮かんでいる。

しかも、老後生活の資金として多くの人が当てにしているだろう年金等の社会保障給付だけでは、ギリギリの生活でさえ難しいという試算だ。では、一体いくら不足するのだろうか。

月に3万5,000円以上不足する計算だ。年間にすると42万円以上を年金等の社会保障給付以外で補わなければならないのである。証券や不動産を持っている人は配当金や家賃収入で不足分を補うことが期待できるが、何も資産がない人は食費等の生活費をさらに切り詰めなければならない。困窮世帯にならないためにも、若い年代からの資産形成が必要なのだ。

<65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支 -2020年->

| 実収入 勤め先収入 世帯主の配偶者の収入 事業・内職収入 他の経常収入 社会保障給付 仕送り金 | 256,660円 6,017円 6,017円 6,758円 225,597円 219,976円 531円 |

| 可処分所得 | 225,501円 |

| 消費支出 食料 住居 光熱・水道 家具・家事用品 被服及び履物 保健医療 交通・通信 教育 教養娯楽 その他の消費支出 諸雑費 交際費 仕送り金 非消費支出 直接税 社会保険料 | 224,390円 65,804円 14,518円 19,845円 10,258円 4,699円 16,057円 26,795円 4円 19,658円 46,753円 19,351円 19,826円 1,384円 31,160円 12,589円 18,551円 |

| 黒字(可処分所得-消費支出) 金融資産純増 | 1,111円 23,120円 |

出典:総務省統計局「家計調査報告・家計収支編」(2020年)より株式会社ZUU作成

長生き時代にマッチした投資方法とは?

長生き時代にマッチした投資方法は「長期投資」と考えられる。短期的に経済情勢の変化はあっても、長期で見れば多くの場合は資産の増加が期待できる傾向にある。目先の利益にとらわれずに、長期で資産を増やすには次の3つの方法が有効といえる。

余剰資金を積立投資でコツコツと

毎月コツコツと購入する積立投資も長い年月続ければ大きな資産になることが期待できる。最近はほとんどの投資信託が積立投資できるようになっているので、一定の金額を銀行口座自動引き落としに設定すれば手軽に運用が可能だ。一度定額に設定すれば、相場が下がっているときは多くの口数を買い付け、相場が上がっているときは少ない口数を買い付ける「ドルコスト平均法」の応用によって買付コストを平準化できる。

銀行の積立定期預金も低金利ではあるが運用する価値がある。株式や投資信託などとは違い値下がりリスクがないので、元本を減らす心配がない。たとえば、月に8万円の余裕資金があるとして、何もしなければ衝動買いでいろいろなものに使ってしまう可能性がある。その点、月4万円定期積金にしておけば、残りの4万円でやりくりしようと考えるので、消費に一定のブレーキをかける効果が期待できるのだ。

配当金・分配金をそのまま再投資して複利運用

配当金・分配金を再投資して元本に加えていくと、複利効果で資産の増加ペースが速くなる。投資信託で分配金の支払いがない銘柄は、ほとんどが分配する分を元本に加算して複利運用を行っている。株式も受け取った配当金から単元未満株投資を利用して1株単位で再投資することができる(実施していない証券会社もある)。大事なのは配当金を受け取ったからといって使ってしまわないことだ。

ただし、元本を保証する商品ではないため、相場が下落傾向にある場合は元本毀損を起こす可能性があるので注意が必要だ。

ローン完済後に純資産になる不動産投資

不動産投資は、基本的に家賃収入でローンを返済していくことになるので、負担は少ない傾向にあるのが特長だ。30歳で始めれば35年ローンを組んだとしても65歳までにはローンを完済することができる。完済すれば金融機関の担保が解除され純資産になり、売却できれば老後資金に充当することも可能だ。

または、そのまま不動産経営を継続して家賃収入を得てもよい。ただし、物件の経年劣化などから修繕費が多くかかったり、家賃を下げざるを得なかったりすることも想定されるため、継続する場合は入念なシミュレーションをしておくのがよいだろう。

長期でインカムゲインを得られる投資方法

長期投資は目先のキャピタルゲイン(売却益)よりもインカムゲイン(配当金・分配金・家賃等による収入)を得ることを目的とする投資方法である。とくに次の3つの投資方法は長期投資に有効な方法として検討する価値がある。ただし、いずれの方法も投資元本の棄損や得られる収入の下落リスクはあるので、リスクは理解したうえで取組んでほしい。

配当金・分配金のある投資商品を選ぶ

長期投資する銘柄を選ぶうえで、欠かせないのが配当金・分配金の有無である。株式や投資信託、J-REIT(上場不動産投資信託)などから安定した配当金・分配金を得られる銘柄を選んで保有すれば、年を追うごとに資産の増加ペースを速めることが期待できる。老後までに2,000万円の証券資産を築ければ、3.0%の配当金・分配金を得た場合、年間60万円、月当たり5万円(税引前)の収入となる。先に紹介した総務省データによる不足分の約3万5,000円をカバーできるので、預貯金を取り崩すことなく老後生活を送ることが可能だ。

趣味を活かした株主優待銘柄に投資する

個人株主が投資目的の1つにしている株主優待を受けられる銘柄に投資するのも、長期保有するには有効だ。たとえば、映画が好きな人なら映画会社の株を持つことで映画を無料で観ることができる。株主優待カードで映画を観ることが目的なので、短期売買することもなく、自然に長期投資となる。配当金、株主優待、値上がり益のトリプルメリットが期待できるのも優待株の特長である。

不動産投資(家賃収入)で安定収入を目指す

長期投資とはいえ値動きのある証券に投資するのは不安だが、預金だけで貯蓄していくのも現在の低金利の状況下では不安という人にとって、資産形成方法として不動産投資で家賃収入を得るのもひとつの選択肢に入るだろう。

「〇〇ショック」と呼ばれる株式市場の暴落が起きたとしても賃借人が退去しない限りは家賃収入にはほとんど影響がない。収入の減少でマイホームを手放して賃貸物件に移ることはあり得るが、賃貸物件を手放したら住む所がなくなるので、家賃は最優先で支払うことになるからだ。

データの裏付けもある。アットホーム株式会社の「全国主要都市の『賃貸マンション・アパート』募集家賃動向(2021 年 12 月)」によると、東京23区のアパート平均家賃指数(2015年1月を100とする)の推移は2021年9月で104.2(30平方メートル以下)であった。相対的に、家賃の変動幅は低いと言えるだろう。

時間を味方にできる若い年代から投資を始めよう

投資や貯蓄は若い年代から始めたほうがよい。それは時間を味方にできるからだ。たとえば老後資金2,000万円を20年(240ヵ月)で貯めるには月当たり8万3,333円必要だが、40年(480ヵ月)なら月当たり4万1,667円と、半分の積立額で無理なく貯めることができる。40代から始めるよりも社会に出た20代から始めたほうが時間を味方にした資産形成が可能なのである。

人生100年時代にゆとりを持って過ごすため、証券、不動産、預貯金などを上手く組み合わせ、長期インカムゲイン投資の実践を検討してはいかがだろうか。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。

- 投資信託の注意事項 -

投資信託は、投資元本および利回りが保証された商品ではありません。また、元本割れが生じるリスクがあります。購入の際には、「投資信託の注意事項」の内容および各ファンドの「投資信託説明書(交付目論見書)」および「目論見書補完書面・重要事項」を確認のうえ、お客さま自身で投資判断を行ってください。