相続税は最大で55%もの税率が課せられており、築いた資産を守る上では大きな障害になります。

土地を所有している場合、課せられる相続税が土地を売却しなければ到底、支払えない額になることもしばしばです。

こうした相続税への対策のひとつとして、賃貸住宅経営があります。所有する土地に賃貸住宅を建て、貸しだすことで資産評価を圧縮(少なく)できます。

そこで本記事では、貸家建付地について相続税対策とともに紹介します。

土地の相続税はいくらかかる?

土地を相続した場合、相続税はいくらくらい必要になるのでしょうか。詳しく解説していきます。

土地の相続税評価額の出し方

土地に課せられる相続税は市場価格ではなく、土地の相続税評価額から算出されます。相続税評価額は「路線価方式」か「倍率方式」で算出された土地の金額の約80%となるケースが多いです。

市街地や住宅地などの路線価が付けられている土地を相続した場合は「路線価方式」が採用されます。路線価方式の評価額は路線価に面積と補正率をかけて求めます。

路線価20万円、面積200平米、補正率1の場合、20万円×200平米×1=評価額4,000万円です。

路線価が付けられていない郊外の土地や田畑、山林などは、「倍率方式」が採用されます。倍率方式は固定資産税の評価額に、土地によって決められた倍率をかけて計算します。

固定資産税評価額5,000万円、倍率50%の場合、5,000万円×50%=評価額2,500万円です。

路線価や倍率は「路線価図・評価倍率表」で確認できます。

基礎控除額を超えた場合に必要

相続税は「遺産の総額」から「基礎控除額」を引いた「課税対象額」に対して計算されます。遺産の総額は、不動産に限らず有価証券や現金なども合わせた資産総額です。基礎控除額の計算は下記のとおりです。

3,000万円+(600万円×相続人数)

相続人が、妻1人、子2人の計3人の場合、3,000万円+ 600×3=4,800万円が基礎控除額です。

つまり基礎控除額の4,800万円より遺産総額が多い場合、超えた分に対して相続税が発生します。

相続税の計算方法

相続税は、上述した課税対象額(基礎控除額を超えた分)に税率をかけて求めます。計算式は以下のとおりです。

課税対象額×税率−控除額=相続税

税率と控除額は課税対象額により異なります。税率と控除額は下表のとおりです。

| 課税対象額 | 税率(%) | 控除額(円) |

|---|---|---|

| 1,000万円以下 | 10 | 0円 |

| 3,000万円以下 | 15 | 50万 |

| 5,000万円以下 | 20 | 200万 |

| 1億円以下 | 30 | 700万 |

| 2億円以下 | 40 | 1,700万 |

| 3億円以下 | 45 | 2,700万 |

| 6億円以下 | 50 | 4,200万 |

| 6億円超 | 55 | 7,200万 |

よって、遺産の総額が3億円で、相続人が1人の場合、基礎控除額が3,600万円なので、課税対象額が2億6,400万円になります。課税対象額2億6,400万円に対する税率は45%、控除額が2,700万円なので、相続税で支払わなければいけない金額は以下のとおりです。

2億6,400万円×45%ー2,700万円=9,180万円

「そんなに高額なのか」と驚く人も多いのではないでしょうか。相続をする際に何も対策をしないと多額の相続税を取られてしまいます。相続税対策は大切な資産を家族に残すために重要です。

特例を利用できる?

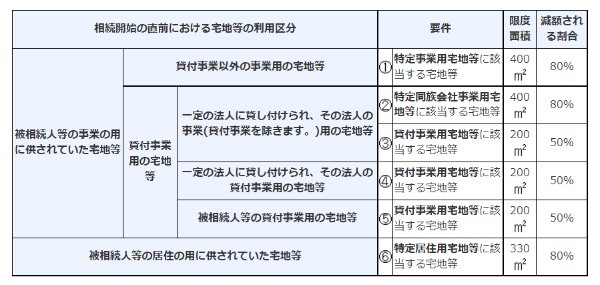

土地を相続する場合、その土地が一定の条件を満たせば「小規模住宅地等の特例」が適用されます。

「小規模住宅地等の特例」は、土地の利用状況により、減額される割合や適用される最大面積が異なります。

適用されると土地の課税評価額が最大で80%も減額されるため、大きな節税効果があります。住んでいた土地、事業をしていた土地、貸していた土地に適用されるため、積極的に活用しましょう。

利用区分や減額割合は下記を参考にしてみてください

貸家建付地で相続税対策ができる

土地に貸家を建て、ほかの人に貸している場合も相続税の節税効果があります。

この状況を貸家建付地(かしやたてつけち)といいます。貸家建付地について詳しく見ていきます。

貸家建付地とは

貸家建付地とは、相続するときの土地を評価する際に使う言葉で、貸家が建て付けられている土地のことです。つまり、マンションやアパートなどの賃貸物件が建っている土地のことを指します。

人に貸すことで自身の利用が制限されます。利用が制限される分、評価額を安くしてもらえるというわけです。

貸家建付地が適用される場合の計算方法

貸家建付地の評価額の求め方は以下のとおりです。

土地の評価額×「1−(借地権割合×借家権割合×賃貸割合)」

難しい単語が並びますが以下で解説します。

- 土地の評価額は、前述の「路線価方式」か「倍率方式」で計算します。

- 借地権割合とは、その土地で借地が何割占めているかを表す数字で路線価図にて確認できます。

- 借家権割合は建物の価値に占める借家権の割合のことです。現在、全国的に30%と定められています。

- 賃貸割合は、入居率です。満室であれば100%です。

よって、土地の評価額が1億円、借地権割合が70%、入居率が90%の場合、貸家建付地の評価額は下式のとおりです。

1億円×(1-70%×30%×90%)= 8,110万円

以上の計算より、1,890万円も評価額が下がることがわかります。

入居率が高いほど、評価額が下がるので満室を維持することでより節税効果が見込めます。

さらに、貸家は上述した小規模住宅地等の特例の「貸付事業用宅地」に該当します。これによって貸家建付地の評価額は200㎡を限度として、さらに5割減額できます。貸家建付地と小規模住宅地等の特例を利用した最終的な評価額は以下のとおりです。

8,110×50%=4,055万円

更地と貸家の相続税の比較

更地と貸家がある場合の最終的に支払う相続税を比較します。

土地の条件は評価額が1億円、広さを150㎡とし、小規模住宅地等(限度が200㎡)の特例をすべて受けられるとします。また相続人を一人として基礎控除額は3,600万円で計算します。

貸家の評価額は上記で計算したとおり、4,055万円でした。

それぞれの相続税の計算式と最終的な税額は下記のとおりです。

- 更地の場合 (1億円–3,600万円)×0.3-700万円=1,220万円

- 賃貸物件が建っている場合 (4,055万円–3,600万円)×0.1-0円=45万5千円

上記のように貸家があることで相続税が大幅に軽減されます。これが相続税対策で賃貸物件の建築がよいといわれる理由です。

無償で貸し出す場合は適用されない

貸家建付地と評価されるためにはいくつかの条件があります。詳しくは専門家の判断が必要ですが、無償で貸し出した場合は適用されません。無償で貸している場合は、「使用貸借」であり、「賃貸借」とは区別されるからです。

土地の相続税を節税する前に知っておくべきこと

相続時に特例などが受けられずに節税ができなかったり、相続人同士で揉めたりすることがないように、節税対策をするにあたっての注意点を紹介します。

相続人が複数いる場合は揉める原因に?

相続税対策だからといって、相続人に黙って賃貸経営を始めると相続時に揉める可能性があります。相続人が複数いる場合は誰が相続するのか、または売却して現金を分けるのかなどで揉めてしまいます。

賃貸経営を始める場合は相続人に節税対策として建築することを伝え、相続時に揉めないようにしましょう。

自分の意志で物件購入をする必要がある

節税対策の無効になる条件のひとつが認知症や精神面や体調面によって意思決定ができない状態で物件購入した場合です。つまり被相続人が認知症を患った後に被相続人名義で建てられた場合は認められません。

法律上、不動産を建てたり買ったりするには自分の意志が必要だからです。税務署に否認されないためには、必ず自分の意志で物件を購入する必要があります。

相続対策が先行し、建築計画をおろそかにしない

相続税対策をしたい気持ちが先行して無計画に建築を依頼してしまい、収益が赤字になっては本末転倒です。また、圧縮率が高くても不動産の価値そのものが下がってしまってはよくありません。

相続した不動産の収支が赤字になった場合、相続人にはかなりの負担です。資産価値が下がりにくい物件を選択し、将来にわたって黒字経営ができるよう長期にわたっての運営計画をしておく必要があります。

そのためには、まずしっかりとした建築計画を立てることが絶対条件です。建築計画は独学で行うことが難しく、節税できる条件も複雑なため、信頼できる専門家の助けが必要になります。相続税の節税を検討し始めたら、なるべく早い段階で信頼できる業者を見つけ相談してみることをおすすめします。

土地活用に関するお困りごとがあれば、YANUSY編集部の下記お問合せフォームにご相談下さい。

(提供:YANUSY)

【あなたにオススメ YANUSY】

・「財産債務調書」を提出している人は財産が○億円以上!

・ポスト港区!? 次に富裕層が住み始めるセレブ区はここだ!

・【特集#04】こんな領収証ならバレない?私的支出を経費にしたときのペナルティ

・固定資産税の過払いが頻発…還付を受けるための3つのポイント

・資産運用としての不動産投資の位置づけ