この記事は2022年3月23日に「The Finance」で公開された「海外デジタルバンクにおける先進事例と日本における展望」を一部編集し、転載したものです。

2021年12月、第一生命が住信SBIネット銀行および楽天銀行と提携して銀行サービスを始めることを発表した。また2022年1月には、三菱UFJ銀行がBaaS(バンキング・アズ・ア・サービス)に切り替える考えを示し、わが国のデジタルバンク市場に大きなインパクトを与えている。海外のデジタルバンクにおける先進事例から、今後有望なビジネスモデルと日本における展望について考察した。

デジタルバンクの定義

デジタルバンクの種類

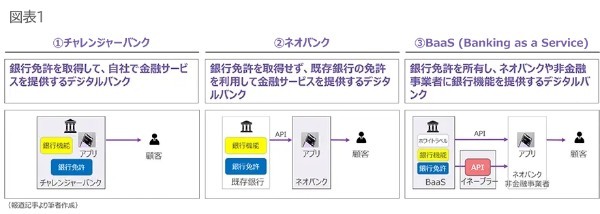

デジタルバンクは、銀行免許の有無や銀行機能の提供方法により3つに分類される(図表1)。

1:チャレンジャーバンク

銀行免許を取得して、自社で金融サービスを提供するデジタルバンク。フィンテック企業が独自または買収で銀行免許を取得する、または既存銀行のデジタル部門が独立して別銀行を起業する場合がある。

2:ネオバンク

銀行免許を取得せず、既存銀行の免許を利用して金融サービスを提供するデジタルバンク。フィンテック企業や非金融事業者が既存銀行から銀行機能の支援を受けて銀行代理業者となり、スマホアプリで金融サービスを提供する。

3:BaaS

銀行免許を所有し、銀行機能をAPI(アプリケーション・プログラム・インターフェース:銀行機能の呼び出し口)やホワイトラベル(パートナー専用の銀行システム環境)で提供するデジタルバンク。ネオバンクや非金融事業者とパートナー契約を行い黒子となって銀行機能を提供する、またはBaaSと非金融事業者の間を仲介するイネーブラーを通して銀行機能を提供する場合もある。

デジタルバンクの近未来シナリオ

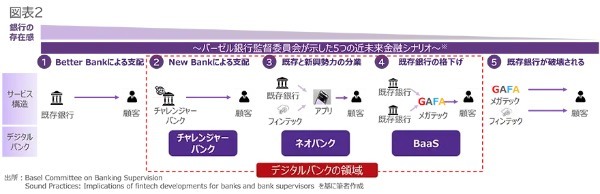

2017年8月に発表されたバーゼル銀行監督委員会が示す近未来の銀行(図表2)は、人々の行動変容やテクノロジー進展により金融という業態が崩れ、金融および非金融事業者による顧客獲得競争が行われると考えられている。デジタルバンクは3つに分類されるが、BaaSモデルの台頭によりサプライヤーとしての銀行の位置づけが高まっている。

5つの近未来金融シナリオのうち、チャレンジャーバンク、ネオバンク、BaaSの順番に銀行の存在感が薄くなり、ネオバンクは既存と新興勢力の分業、BaaSは既存銀行の格下げとなる。最終的には既存銀行が破壊され、GAFAなどのメガテックや大手フィンテック企業が金融サービスのサプライヤー兼顧客接点になると考えられている。

海外のデジタルバンクの先進事例

では、海外ではどのようなデジタルバンクがあるのか、各国のデジタルバンクの先進事例とビジネスモデルについて紹介する(図表3)。

チャレンジャーバンク

チャレンジャーバンクは、2013年ごろから主にイギリス、ドイツで創業されており、大手に成長した著名な銀行も多い。一方、アメリカは銀行免許の取得が難しく、2020年まではほとんど創業されていない。

1:Monzo(イギリス)

2015年に創業し、主にインターチェンジフィー、融資利息、サブスクリプションを収益源とする。サブスクリプションのプレミアムサービスにより顧客を増やしているが、コロナ禍で国外の移動が減ったなどの要因により手数料収入が減少し、利益は赤字である。

2:OakNorth(イギリス)

2013年に創業し、主に融資利息を収益源とする。独自の融資リスク分析モデルを開発し、コロナ禍でも貸倒れを抑えている。またコロナ事業支援金の認定銀行となり、融資額の増加を受けて利益は黒字を確保している。

ネオバンク

ネオバンクは、2010年頃からアメリカでフィンテック企業が創業し、その後イギリス、ドイツなど欧州に広がっている。利便性の高いアプリや魅力的なサービス提供など、個別のサービスに特化した銀行が多い。銀行免許が不要であり市場参加がしやすいが、競争も厳しい。

1:Revolut(イギリス)

2015年に創業し、主にインターチェンジフィー、外貨両替、サブスクリプションを収益源とする。チャレンジャーバンクへの転換を目指しており、イギリスで銀行免許を申請中。法人顧客の増加や消費者金融サービスの追加などにより事業を拡大して収入を伸ばしているが、利益は赤字である。

2:SoFi(アメリカ)

2011年に創業し、主に融資利息を収益源とする。他行比で高い預金金利や給与日前支払いサービスなど魅力的なサービスの提供、大手クレジット決済フィンテック企業の買収などにより事業を拡大して収入を伸ばしているが、利益は赤字である。

BaaS

BaaSは、2003年ごろからアメリカでフィンテック企業向けサービスとして開始し、その後欧州など各国に広まっている。既存の銀行やチャレンジャーバンクが事業拡大でBaaSを始めるケースと、フィンテック企業が銀行免許を取得してBaaSを始めるケースがある。

1:Solarisbank(ドイツ)

2010年にBaaS専業銀行として創業し、自社ではリテール銀行業務を行っていない。パートナー企業の取引利用手数料を収益源とし、70社のパートナー企業に約180種類のAPIを提供するなど充実したサービスが特徴である。ドイツのネオバンクは当銀行のBaaSサービスを利用している場合が多いが、スタートアップが多いことから収益は赤字である。

2:Green Dot Bank(アメリカ)

1999年にチャレンジャーバンクとして創業し、その後BaaS事業を開始。Walmartと提携してパートナー企業の取引利用手数料を収益源とするビジネスモデルを早期に確立した。AmazonやApple PAY、Uberなどメガテックや大手非金融事業者をパートナーに迎え、巨大な利用者により手数料収入を確保しており、収益は黒字である。

デジタルバンク事業の成否

欧米ではBaaSが成功

欧米のデジタルバンクのうち、チャレンジャーバンクとネオバンクは既存銀行を含めて同じ市場の中で熾烈な顧客獲得競争を戦っている。主な収益源はインターチェンジフィーやサブスクリプションなどの手数料関連と融資利息の2つしかなく、他の銀行とビジネスが競合しやすい。事例で挙げた銀行のうちOakNorthは独自サービスの強みにより唯一黒字であるが、他の銀行はすべて赤字であり極めて厳しい収益状況である。

それに対して、BaaSはまだ市場参加者が少なく競争が比較的緩やかであり、非金融事業者の銀行サービス参入が増えてきたことで、BaaSモデルが成功しやすい傾向にある。収入をパートナー企業の取引利用手数料に頼っていることから、顧客数が多い大手パートナー企業の獲得が成功のポイントになっている。

BaaSの中でも、スタートアップのネオバンクを主なパートナーとする欧州系は苦戦しており、メガテックや大手非金融事業者をパートナーとする米国系が成功している。アメリカのGreen Dot Bankは、欧州系に比べて収入が約10倍、パートナー企業の顧客数が100倍以上あり、高い収益を挙げている。如何に大手のパートナー企業と提携し、大量の顧客取引を獲得できるかが成功のポイントになっている。

日本のBaaS市場の展望

わが国におけるBaaSビジネスは一部の銀行が先行しているが、本格的な市場拡大はこれからと考えられる。第一生命や三菱UFJ銀行の発表を受けて大手企業参入によるBaaS市場の活性化が期待される。欧米の事例から大手非金融事業者の参入が活発になり、近い将来にBaaS市場が拡大すると想定する。

わが国の銀行が目指すべきは、BaaSによる非金融事業者との協業である。BaaSは、チャレンジャーバンクやネオバンクと異なり、既存の銀行が勘定系システムをデジタル化しなくても市場参加が可能である。

既存の銀行がBaaSを実現するためには、銀行システムと非金融事業者のアプリとの間を接続するイネーブラーの存在が重要である。イネーブラーに必要な条件として、非金融事業者と接続するためのAPI設計やパートナー企業の需要掘り起こしなどがあり、実力があるイネーブラーとの協業が重要だ。

わが国には、これまでイネーブラーを介した既存銀行のBaaSモデルの事例がないと思われる。イネーブラーは主に大手のシステムベンダーがその役割を担うと考えられるが、既存の銀行が勘定系システムをデジタルバンクに作り替えず継続利用するための施策の一つにはイネーブラーの発掘や協業の検討が今後の課題になろう。