この記事は2022年4月18日に「The Finance」で公開された「【連載】地域金融機関のビジネスモデルの将来像」を一部編集し、転載したものです。

連載企画「金融機関のビジネスモデル変革」の第6弾では、地域金融機関を取り巻く環境と今後取りうるビジネスモデル、金融・非金融領域における長期的な視点での事業の方向性について解説する。

この記事のポイント

- 地域金融機関による再編・統合は、それ自体は足元の厳しい経営環境を乗り切るための処方箋にはならず、併せて抜本的なビジネスモデルの変革に取り組む必要がある

- 今後の収益改善に向けて、事業領域の拡大/選択と集中による複数のビジネスモデルが考えられ、各社の状況に合わせた決断が求められる

- 長期的に事業戦略の方向性を検討する際には、収益性の低い非金融事業に過度に期待せず、祖業たる金融事業に向き合うことが重要である

ビジネスモデル変革が強く求められる地域金融機関

地域金融機関にとって、足元の経営環境が大変厳しくなっていることは論を待たない。日本銀行の量的・質的金融緩和策に伴う低金利、少子高齢化による地域経済の低迷、若年層を中心とした都市部への人口流出・労働力減少、新たなテクノロジーを活用した異業種の金融参入、新型コロナ禍の長期化による地域企業の疲弊、さらにはウクライナでの紛争とロシアへの経済制裁が市場・経済の混乱に拍車を掛けている。

こうした経営環境は、今後10年でさらに大きく変化することが想定され、よりチャレンジングな環境になり得る。例えば、政治の観点では、競争激化を促す政策がさらに推進されることが想定される。昨年(2021年)制度が開始した金融サービス仲介業のさらなる緩和により、金融機関の大半の商品がプラットフォーマーのオンラインチャネル上で販売されるといった将来像も十分有り得る。

また、すでに政府内で議論が開始されているが、労働基準法令の緩和により、銀行を介さないデジタルマネーでの給与支払が可能になると、重要な顧客接点であった預金口座の優位性が失われ、顧客流出に繋がる恐れがある。技術(テクノロジー)の観点では、ステーブルコインやセキュリティトークンといった暗号資産の実用化が進み、既存の決済ネットワークによる収益が減少することが想定される。

オープンAPIによる事業者間の連携がより一般的になり、多種多様な金融サービスが浸透する結果、既存金融商品が陳腐化することも考えられる。経済・社会の観点では、デジタルネイティブ世代の台頭やキャッシュレス化の進展に伴い、余程の付加価値がなければ店舗やATMに誰も足を運ばない世界が想定される。

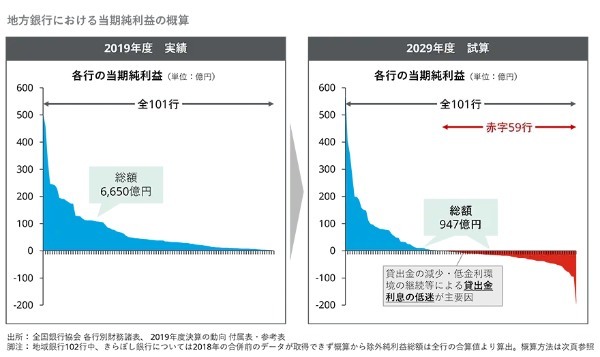

斯かる環境を踏まえ、地域金融機関の業績は今後どうなっていくのか。デロイトの試算では、国内の地銀がビジネスモデルを転換できなかった場合、10年後には地銀全体の約6割が赤字化するとともに、当期純利益総額も10年間で1〜2割程度に縮減する可能性があると考えている。

具体的には、101行(当時)の地銀について、2019年度の単体決算ベースでは、当期純利益の総額が6,650億円であることに対して、低金利の継続に伴う貸出金利息の減少および政策保有株等の保有株式の含み益の枯渇を加味し、2029年度には当期純利益の総額が947億円、赤字行が59行に上ると予想している。

預金を貸出に回す伝統的なビジネスモデルにより、これまで地銀の業績を長きにわたって支えてきた貸出金利息は、現状維持どころか先細っていく方向にある。地銀が足元の利益水準を維持するためには、コストを抜本的に削減しつつ、ビジネスモデルの転換を通じて事業ポートフォリオを変えていく必要があるのである。

なお、独占禁止法の特例や合併・統合交付金といった政府による後押しもあり、地銀の再編・統合が盛り上がっているが、それ自体は各銀行のB/SとP/Lが1つになるだけであり、問題解決にはならない。むしろ、地銀同士のカルチャーの違いを乗り越え、重複する本部機能のスリム化や、お互いの強みを生かした新たなビジネスモデルへの進化を果たすことこそが、この難局を乗り切るために求められる打ち手であろう。

地域金融機関が取りうる5つのビジネスモデル

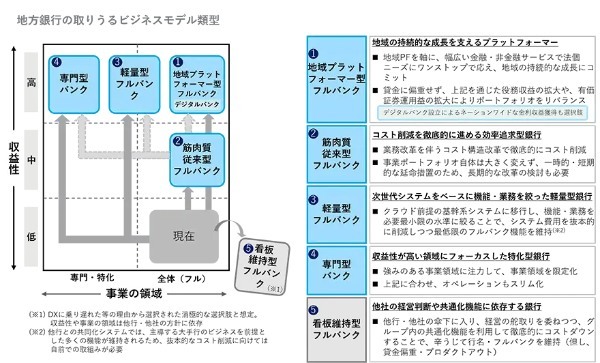

では、今後地銀が取りうるビジネスモデルにはどのようなものがあるか。デロイトでは、 中長期的に目指すビジネスモデルとして、 大きく5つに分類されると考えている。

- 地域プラットフォーマー型フルバンク

- 軽量型フルバンク

- 専門型バンク

- 短期的に目指すビジネスモデルとしての筋肉質従来型フルバンク

- 消極的な選択肢としての看板維持型フルバンク

1. 地域プラットフォーマー型フルバンク

地域プラットフォーマー型フルバンクは、地域におけるトップ地銀(シェアNo.1の地銀)、その中でも特に肥沃な地域にある地銀や域内シェアが圧倒的に高い地銀が目指すべきモデルとなる。

具体的には、銀行が地域の持続的な成長を支えるプラットフォーマーとなり、地域プラットフォームを軸に幅広い金融・非金融サービスで法個ニーズにワンストップで応えて地域の持続的な成長にコミットしていく。事業としては貸金に偏重せず、上記を通じた役務収益の拡大や有価証券運用益の拡大によりポートフォリオをリバランスすることを目指す。

2. 軽量型フルバンク

軽量型フルバンクは、地域におけるトップに準ずる地銀や、トップ地銀ではあるものの地域柄役務収益の獲得が難しい地銀が目指すべきビジネスモデルとなる。

地域からフルバンク維持の要請はあるものの、地域経済やその銀行のポジショニングから役務収益の拡大が難しい銀行が対象となる。具体的には、次世代システムをベースに機能・業務を最低限に絞ることが考えられる。

クラウド前提の基幹系システムに移行し、機能・業務を必要最小限の水準に絞ることで、システム費用を抜本的に削減しつつ最低限のフルバンク機能を維持する。地銀にとってのコストの大半を占める基幹系システムの保守運用費を抜本的に圧縮することにより、貸金偏重の事業ポートフォリオを維持することが意図である。

このビジネスモデルを志向する場合、他行との共同化された基幹系システムを利用するのではなく、独自で基幹システムを構築していく必要がある。というのも、共同化された基幹システムは、地域プラットフォーマー型フルバンクを志向する大手行のビジネスを前提とした多くの機能が実装される高コストなものとなる傾向にあるからである。

3. 専門型バンク

専門型バンクは、地域におけるシェアの低い地銀が目指すべきビジネスモデルとなる。地域における預金・貸金のシェアが2割未満の地銀にとってはフルバンクを維持するのではなく、得意領域にフォーカスしていくのが有力な勝ち筋であると考える。

具体的には、地域のトップバンクとのポジショニングを踏まえた際に強みのある事業領域に注力して事業領域を限定化したうえで、合わせてオペレーションも選択と集中をすることが考えられる。例えば、法人のアドバイザリーやミドルリスク・ミドルリターンの貸金への注力、個人富裕層向けの預かり資産営業への注力、個人マス層向けの消費者ローンへの注力などが考えられる。

4. 短期的に目指すビジネスモデルとしての筋肉質従来型フルバンク

また、短期的に目指すビジネスモデルとして、筋肉質従来型フルバンクがあるが、これはコスト削減を短期的かつ徹底的に聖域なく進める効率追求型銀行のことである。

基本的には業務改革による人件費の削減、間接材コストの削減を徹底的に行い、早期退職制度の導入を含めた人員整理も厭わないことが重要となってくる。

ただ、事業ポートフォリオを変えるわけではないため、あくまで一時的・短期的な延命措置となり、中長期的には、地域プラットフォーマー型フルバンク、軽量型フルバンク、専門型バンクのいずれかを目指していく必要がある。

5. 消極的な選択肢としての看板維持型フルバンク

最後に、消極的な選択肢としての看板維持型フルバンクがあるが、これは他社の経営判断や共通化機能に依存する銀行のことである。

他行・他社の傘下に入り、経営の舵取りを委ねつつ、グループ内の共通化機能を利用して徹底的にコストダウンすることで、行名・フルバンクを維持するというものである。今後地銀の統合・再編が増えてくることが想定されるため、戦略的にこのオプションを取る銀行が現れてくるのかもしれない。

これらのビジネスモデルのいずれを選択するべきかは、前述の通り、地域のGDPや地域内のシェア等、各地銀の置かれている状況により変わってくる。〝ゆでガエル〟状態で手遅れとなる前に、自行にとって最適な決断を下すことがトップマネジメントには求められよう。

金融領域を軸とした中長期的な事業の方向性

本稿の締めくくりとして、金融/非金融領域それぞれでの長期的な事業の方向性について、筆者としての仮説を述べていきたい。

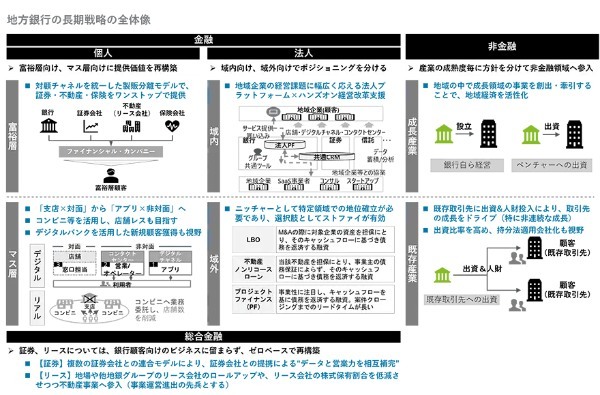

金融領域については、富裕層・マス層の個人、地域内外の法人とセグメントを分けて考えることとする。

まず、個人富裕層に対しては、対顧チャネルを統一したフィナンシャルリテールカンパニーを通じて、銀行商品のみならず、証券・不動産・保険などをワンストップで提供することが重要である。多種多様な顧客のニーズに応えるためには、接点を持つ営業担当者が多彩なソリューションを提供できるのが理想的である。

現時点でも、グループ連携をうたい推進する銀行は多いものの、CRM連携や相互の商品理解が不十分であるなど、真の意味で顧客のニーズドリブンな営業ができているとはいい難い。

グループ内の営業担当者を前述のカンパニーに集約して販売機能を担わせ、既存の銀行や証券・保険・リース会社は商品の提供主体として開発機能のみを持つような抜本的な組織変革が求められる。また、それぞれの商品は必ずしも自前に拘る必要はなく、地場証券やネット銀行等の外部企業とのオープンな連携も考えられよう。

次に、個人マス層に対しては、その採算性が低いことから、従来の店舗における対面型のビジネスから脱却し、アプリ等のフルデジタル化による非対面型のビジネスを推進することで、収益向上を図るべきである。

フルデジタル化に向けては、現状の銀行アプリで散見されるような面白味がなくかつ使いにくいアプリではなく、デザイン思考で考え抜かれたUI/UXと過不足ない機能を持ったアプリを備え、かつ顧客の声に寄り添って継続的にアップデートしていくことが求められる。

また、対面型ビジネスからの脱却に伴い、地域顧客の不満を抑えながら店舗を削減する必要があるが、そのための打ち手として、地場に地銀以上のチャネルを持つコンビニや郵便局への業務委託が考えられる。委託できる業務については法規制上の課題をクリアする必要があるものの、一部の地銀で先行する事例も見られ、検討に値するスキームである。

地域内の法人については、シェアの多寡により難易度は異なるものの、地域企業の幅広い経営課題にワンストップで応える法人プラットフォームの展開を目指すべきである。地銀にとって、地元経済を支える地域企業は一蓮托生の存在であり、その経営改革を通じた域内経済の活性化は避けては通れない命題である。

昨今、地域中小企業の課題として挙げられる「生産性の低下」「経営人材・後継者の不足」「ゼロカーボン化」に対する打ち手として、「IT・デジタルサービスの導入」「行内人材の派遣とハンズオン支援」「ESG関連ソリューションの提供」を、外部と連携しながら地銀主導で進めることが重要である。

また、そうした取組みを通じて地域内のデータを掌握し、当該データを活用して地域企業の経営課題をタイムリーに把握し、法人プラットフォームを介して非対面で効率的に営業を実施するといった流れで、本業収益の向上に活かすことも大いに考えられる。

他方、地域外の法人への越境戦略については、各地域の地元金融機関が既に根を張っていることから、いちからリレーションを築くことは簡単ではない。地元金融機関が応えきれていないニーズに対してニッチャーとして入り込んで地位を確立することが重要であり、例えば、LBOやプロジェクトファイナンスに代表されるストラクチャードファイナンスの領域が有望と考える。

そのためには、外部から専門人材を獲得して人材育成を進めながら事業を拡大すること、ならびに外部専門家の知見を活用して態勢整備を併せて進め、効率的なオペレーションによる案件結実スピードの向上と適切なリスクコントロールの実現を両立することが重要だ。

最後に、地銀は非金融領域にどのように向き合っていけばよいか。筆者としては、非金融領域への注力は、あくまで金融事業の拡大のためにあるべきで、非金融事業それ自体の収益化に過度な期待を持たない方が良いと考えている。

昨今、金融当局による銀行の他業禁止規制の緩和や「地銀は地域社会の課題解決に積極的な役割を果たすべき」といった提言、関連するメディア報道もあり、地銀による非金融事業への参入ムードが盛り上がっている。

実際に地域商社や農業法人、コンサル会社等の設立に動く地銀もあるが、事業ノウハウの乏しさや競合の存在もあり、話題性はともかく、具体的な収益への寄与を説得力をもって示せている事例は少ない。

地方創生のためにやらないよりはやる方がまし、という意見もあろうが、優秀な地銀の人材を活用するのであれば、もっと他の事業が優先されるべきと考える。地方銀行員のポテンシャルを最大限発揮するためには、顧客企業へのエクイティ出資と経営人材としての派遣・ハンズオン支援など、祖業である金融事業の拡大に資するもののみに絞って行うべきであろう。

銀行・証券ユニット/モニター デロイト

ディレクター

外資系戦略コンサルティング会社を経て現職。金融業界を中心に、中期・長期経営計画策定、DX戦略策定・実行、新規事業立案、営業戦略立案、デジタル業務改革など、幅広いテーマのプロジェクトに従事。「デジタル起点の金融経営変革」(中央経済社)執筆。

銀行・証券ユニット/モニター デロイト

マネジャー

メガバンク、中央官庁(出向)を経て現職。地銀をはじめ様々な金融機関に対し、経営計画・営業戦略の立案・遂行、業務プロセス改革やロボティクス導入などを支援。近年は異業種の金融参入といったテーマも手掛ける。「デジタル起点の金融経営変革」(中央経済社)共著。