本サイトにはプロモーション広告を含みます。なお、掲載されている広告の概要や評価等は事実に反して優遇されることはありません。

つみたてNISA(積立NISA)によって得られる利益は「投資金額」「運用期間」「商品リターン」の3つの要素によって決定します。例えば、毎月2万円を5年間積立した場合、年利3.0%ならおよそ9万円、年利7.0%でも23万円の運用益が得られます。基本的に運用が長期になるほど、複利効果で利息に利息がつき、さらなる運用益が見込みやすくなります。

つみたてNISAは、長期運用に適していると金融庁が判断した216本(2022年11月29日時点)の金融商品に限定されており、投資経験がない初心者や余裕資金が多くない人でも気軽に始めることができます。投資で得た利益には基本的におよそ20%の税金がかかりますが、つみたてNISAでは最長20年間にわたり非課税です。

目次

そもそも利益はどうやって増える?大きく儲けるために必要なもの

つみたてNISAの利益は大きく3つの要素から算出することができます。

積立する金額

金融商品の利益を左右するひとつめの要素は、積立額です。つみたてNISAに充てられる額は、年間40万円で1ヵ月に換算すると3万3,333円までです。積立額が大きいほど投資元本も大きくなり、投資利益も大きくなります。 どれくらい投資に回せるかはその人の年齢や家族構成、年収などによって大きく変わリます。少しでも多くリターンを得たい場合、積立する金額も年間40万円の枠をできるだけ使い切るように投資をした方がいいでしょう。

運用する年数

積立額のほかに、運用年数も大きく影響します。つみたてNISAは、長期投資に適した商品に限定されているのが特徴です。分配金をすぐに受け取らず運用を続けていくことで、利子にも利子がつき利息が増えていく複利効果が得られます。運用年数が長ければ長いほど複利効果が大きくなるでしょう。非課税になる期間は最長20年間のため、20年間を目途に運用するのがおすすめです。

投資する商品のリターン

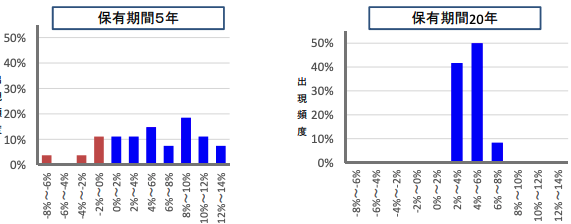

リターンとは、資産運用で得られる利益です。つみたてNISAの場合、運用益がリターンになるでしょう。商品の種類や積立方法によってもリターンは異なるため、どれくらい得られるかは一概には言えません。参考として、1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行った場合の結果を金融庁が算出しています。 その結果によると、保有期間が5年の場合、最大で12~14%のリターンを得ているものもあれば、-6~-8%のリターン(元本割れ)となっているものもあります。しかし、20年間保有した場合の収益率は、2~8%のリターンに収まることがわかりました。

リターンが2%あれば、例えば毎月1万円を20年間積み立てたとして、20年後には54.8万円の利益が出ます。一般的な投資であればこれに20.135%の税金がかかり、実際に受け取れる額は少なくなりますが、NISAやつみたてNISAの場合利益をそのまま受け取ることができます。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | ||||

|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 194 |

◎ 205 |

◯ 169 |

◎ 200 |

◎ 195 |

◯ 158 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | NISA口座開設数No.1※1 楽天ポイントがザクザク貯まる ※2 |

三井住友カードでつみたて投資ができる ※3 | クレカ積立のポイント還元率が1.1% ※4 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

※1. 2023年5月8日時点

※2. 楽天カードのクレカ積立や楽天銀行との連携で貯まる

※3. 三井住友カードのクレカ積立は還元率0.5%〜2.0%(カードのランクによる)

※4. マネックスカードご利用の場合

実際にどれくらいの利益が出るのかシミュレーションしてみた

つみたてNISAでどれくらいの売却益を得られるのか、実際にシミュレーションしてみましょう。なお、シミュレーション結果は運用成果を保証するものではなく、場合によっては元本割れになる可能性もあります。

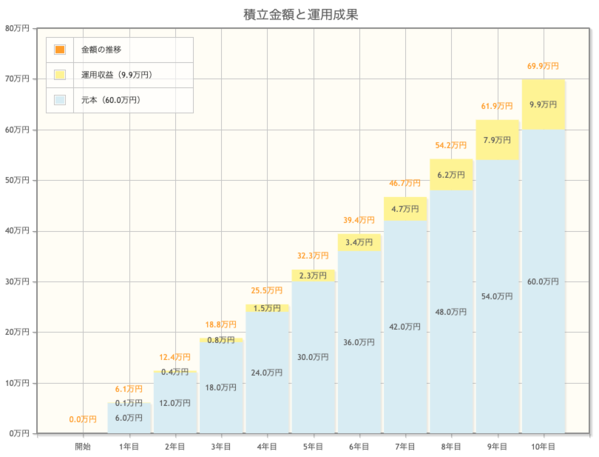

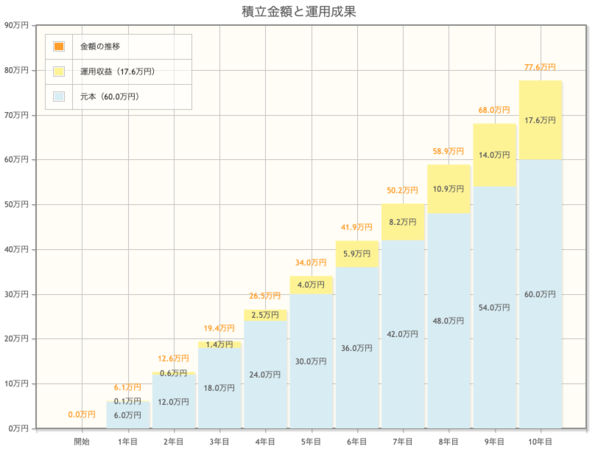

毎月5,000円を10年積み立てた場合

モデル1:家計に余裕がなく、あまり投資に余剰資金を回せない若い世代

<毎月5,000円を10年間(合計60万円)積み立てたときのシミュレーション>

| 運用益 | 最終積立金額 | |

|---|---|---|

| 年利3.0%の場合 | 9万8,707円 | 69万8,707円 |

| 運用益 | 最終積立金額 | |

|---|---|---|

| 年利5.0%の場合 | 17万6,411円 | 77万6,411円 |

| 運用益 | 最終積立金額 | |

|---|---|---|

| 年利7.0%の場合 | 26万5,424円 | 86万5,424円 |

毎月の投資額は、NISA口座を開設する金融機関によっても異なりますが、100円や1,000円単位で設定可能です。シミュレーション結果を見ると、月5,000円とそう大きな額ではないものの、長期にわたって運用することで、年利3.0%でもおよそ10万円、年利7.0%なら26万円の運用益を得られることがわかります。

\NISA口座開設数3年連続No.1/

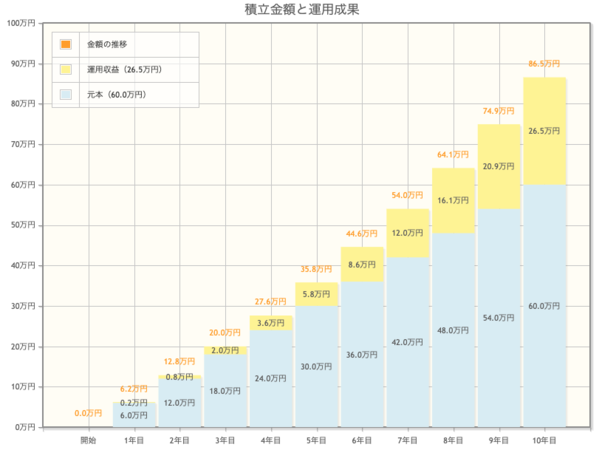

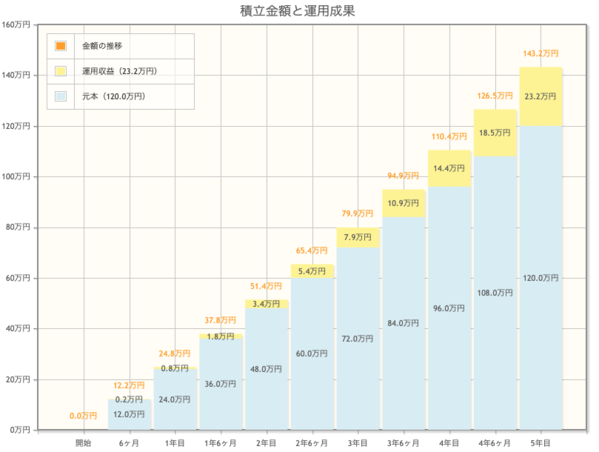

毎月2万円を5年積み立てた場合

モデル2:長期にわたる運用は考えていない人

<毎月2万円を5年間(合計120万円)積み立てたときのシミュレーション>

| 運用益 | 最終積立金額 | |

|---|---|---|

| 年利3.0%の場合 | 9万2,934円 | 129万2,934円 |

| 運用益 | 最終積立金額 | |

|---|---|---|

| 年利5.0%の場合 | 16万122円 | 136万122円 |

| 運用益 | 最終積立金額 | |

|---|---|---|

| 年利7.0%の場合 | 23万1,858円 | 143万1,858円 |

5年間の積立の場合、年利3.0%ならおよそ9万円、年利7.0%でも23万円の運用益が得られます。さらに運用が長期になると、複利効果で利息に利息がつき、さらなる運用益が見込めますが、5年間の運用でもそれなりの運用益になるでしょう。

\NISA口座開設数3年連続No.1/

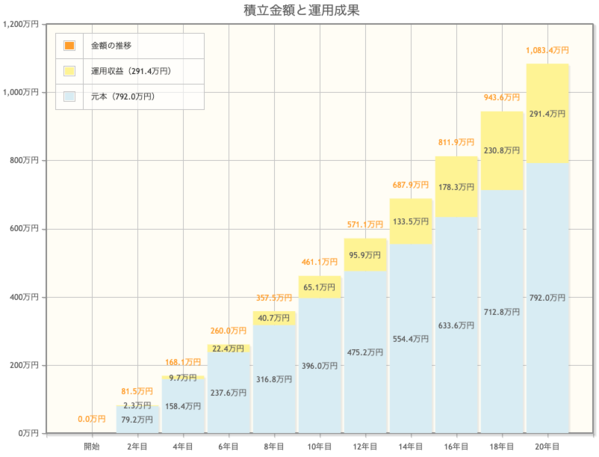

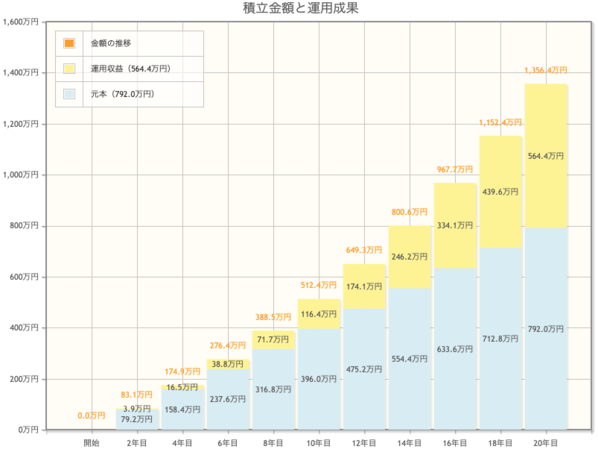

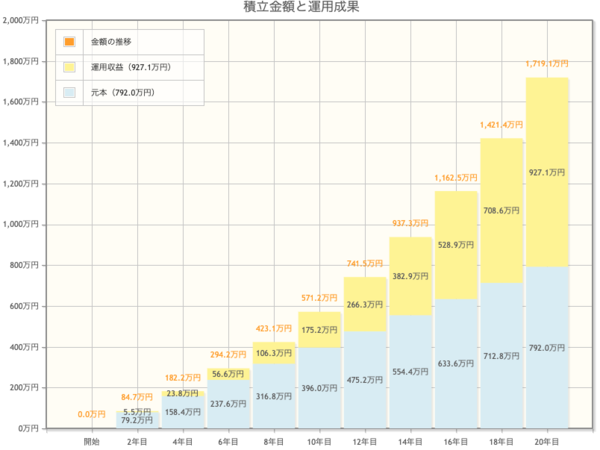

毎月3万3000円を20年積み立てた場合

モデル3:非課税枠を最大限に利用したい人

<毎月3万3,000円を20年間(合計792万円)積み立てたときのシミュレーション>

| 運用益 | 最終積立金額 | |

|---|---|---|

| 年利3.0%の場合 | 291万3,966円 | 1,083万3,966円 |

| 運用益 | 最終積立金額 | |

|---|---|---|

| 年利3.0%の場合 | 564万4,111円 | 1,356万4,111円 |

| 運用益 | 最終積立金額 | |

|---|---|---|

| 年利3.0%の場合 | 927万580円 | 1,719万580円 |

このモデルの場合、20年間で年利3.0%でも290万円、年利7.0%なら927万円の利益を出せるというシミュレーション結果となりました。つみたてNISAの利益は非課税のため、額面通りの運用益を受け取れることになります。もちろん、今から20年後もシミュレーション結果通りの結果が出るとは限りませんが、積立額と積立期間が長いと、得られるものも大きくなることがわかります。

つみたてNISAのおすすめ証券会社ランキング

| 4 | 5 | 6 | ||||

|---|---|---|---|---|---|---|

| 証券 会社 |

|

|

|

|

|

|

| 買付 手数料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

◎ 無料 |

| 取扱 商品数 |

◎ 194 |

◎ 205 |

◯ 169 |

◎ 200 |

◎ 195 |

◯ 158 |

| 最低積立金額 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 100円〜 | 1000円〜 |

| 積立 頻度 |

毎日・毎月 | 毎日・毎週・毎月 | 毎日・毎月 | 毎月 | 毎月 | 毎月 |

| 特徴 | NISA口座開設数No.1※1 楽天ポイントがザクザク貯まる ※2 |

三井住友カードでつみたて投資ができる ※3 | クレカ積立のポイント還元率が1.1% ※4 | 国内現物株の手数料が最大5%割引 | サポート体制 が充実していて初心者にも安心 |

つみたてNISA対象銘柄の取扱が多い総合証券 |

| 公式 サイト |

楽天ユーザーなら |

選べる商品数 |

クレカ積立なら |

NISA割りで |

問合せ窓口の格付け |

総合証券で始めたい人におすすめ! 口座開設をする |

※1. 2023年5月8日時点

※2. 楽天カードのクレカ積立や楽天銀行との連携で貯まる

※3. 三井住友カードのクレカ積立は還元率0.5%〜2.0%(カードのランクによる)

※4. マネックスカードご利用の場合

いつ始めるべき?商品を買うタイミング

これからつみたてNISAを始めようと考えている場合、いつ開始するのが最適なのかということは気になる点だと思います。

「今後の株式市場はどうなるの?」「購入してから下がったらいやだ」と不安になる方もいるのではないでしょうか。

結論からいえば、早く開始したほうがつみたてNISAのメリットを活かせます。その理由は以下の3点です。

- 年間の非課税枠が決まっている

- 長期で投資するほうがリスクを軽減できる

- 複利効果を最大限に活かせる

つみたてNISAの年間非課税投資枠は40万円で、未使用分があっても翌年に繰越しはできません。そのため、多くの非課税投資枠を使うには早めに開始したほうがいいわけです。(証券会社ごとに方法は異なりますが、年の途中から開始した場合は増額して年間非課税投資枠を使い切ることもできます。)

また、購入した後に価格が下がるのが気になる人も、長期でつみたてることにより高値で購入してしまうリスクを下げることができるので過度に心配する必要はありません。

\NISA口座開設数3年連続No.1/

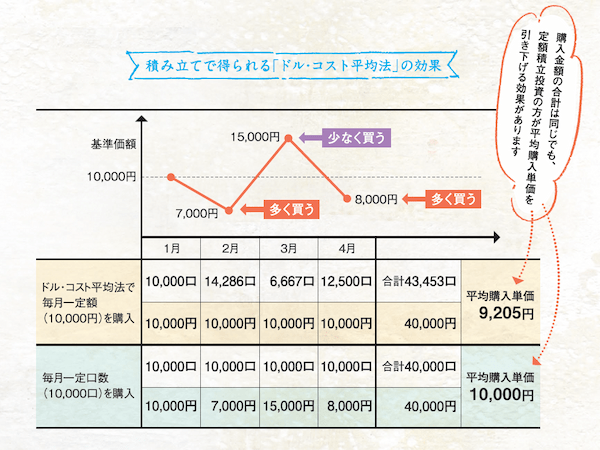

投資信託の基準価額は日々変動しています。一度に多額の資金を投資をすると、結果として高い価格で購入してしまう可能性があります。しかし、購入するタイミングを分散して購入すれば、いわゆる「高値づかみ」のリスクが抑えられます。

つみたてNISAのように、定期的に一定の金額で買い足していく手法のことを「ドル・コスト平均法」といいます。毎月積み立てる場合、購入する金額は毎月決まっているので、基準価額が安いときには投資信託の口数を多く買付け、高いときには少なく買付けることになります。このように複数回に分けて購入していくと平均購入単価が引き下げられてきます。また、高いときに買い過ぎたり、安いときに買い損ねたりすることを避けることができます。

ドル・コスト平均法は長期の投資においてその効力を発揮してきます。ですから、今後の値下がりリスクを意識し過ぎる必要はありません。もし値下がりしたら、それは逆に安い単価でたくさん買うチャンスとみることもできます。

ですから、つみたてをできるだけ早く始めて購入のタイミングを分散化させたほうがいいでしょう。

\NISA口座開設数3年連続No.1/

さらに、つみたてNISAは早く開始すれば複利効果のメリットを最大限活かすことができます。運用年数が長ければ長いほど複利効果が働くと説明しましたが、たった1年違うだけでも運用成果に大きな違いが出てくるのです。

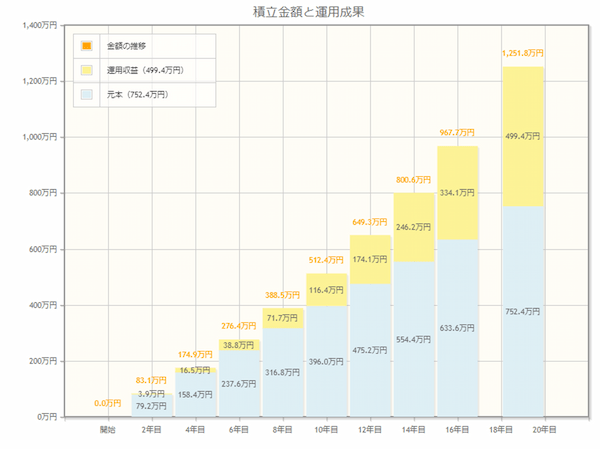

20年つみたてを続けて場合と、1年遅れて19年つみたてを続けた場合、どれくらい運用成果が異なるのか比べてみましょう。毎月3万3,000円のつみたてを19年間続けて想定利回りが5%だった場合の運用結果は以下の図表のとおりです。19年後には運用資産が約1,251万円になる計算です。

想定利回り5%で毎月3万3,000円を19年間積み立てた場合

| 投資元本 | 運用収益 | 運用資産合計 |

|---|---|---|

| 約752万円 | 約499万円 | 約1,251万円 |

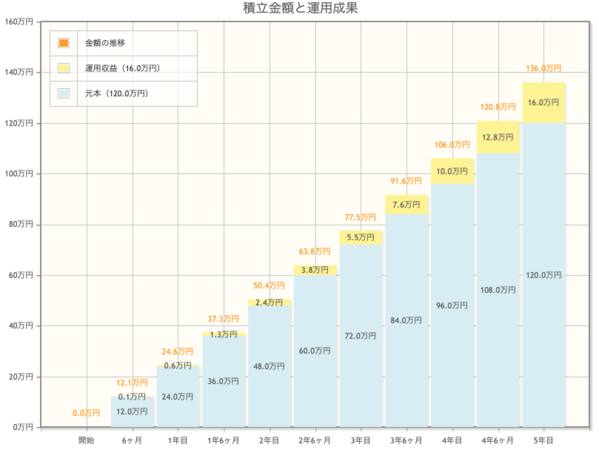

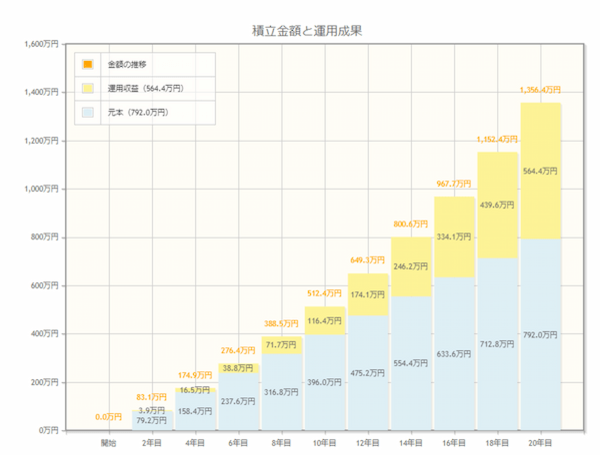

続いて、同じ条件で1年早くつみたてを始めた場合をみてみましょう。20年後の運用資産は約1,356万円となります。(以下の図表)

想定利回り5%で毎月3万3,000円を20年間積み立てた場合

| 投資元本 | 運用収益 | 運用資産合計 |

|---|---|---|

| 約792万円 | 約564万円 | 約1,356万円 |

1年早く始めた場合、もちろん投資元本も1年分(約40万円)多くなります。でも、運用資産の合計はもっと大きな差が出てきます。19年間だと約1,251万円ですが、20年間だと約1,356万円です。投資した元本の差は約40万円ですが、運用資産の合計は100万円以上の差が出てきました。これが複利の力なのです。

ですから、複利効果を活かすためにもつみたてNISAはできるだけ早く始めた方が有利といえるのです。

どれくらい利益が出たら売るべき?売り抜けるタイミング

積み立てたお金を使うためには、投資していた商品を売却する工程を踏まなくてはなりません。では、どんなタイミングで売るべきなのでしょうか。

売るべき明確な金額はない

利益が出たという判断ができるのは、元本よりも積立額が上回ったときです。つみたてNISAは、好きなタイミングでいつでも売却できます。どれくらい利益が出たら売却すればいいのか悩むこともあるかもしれませんが、売るべき明確なタイミングはありません。ベストなタイミングは、各自の積立プランや家計などによっても大きく左右されます。運用益と合わせて、状況等も踏まえながら売却するタイミングを検討しましょう。

焦って売らないようにしよう

つみたてNISAは投資のため、大きく値下がりしてしまうこともあります。下がったタイミングで焦ってしまい売却してしまう人もいますが、おすすめしません。投資初心者の場合、下落したことでさらに大きな損害になることを懸念し焦ってしまいますが、大きな値下がりは社会情勢などによる一時的なケースもあります。最近では新型コロナウイルス感染症の流行により株価が下落しましたが、現在の株価は流行前よりも上昇した商品も少なくありません。

基本的には、お金の必要なイベントに合わせて売却を検討し始めるのがいいでしょう。ちょうどいいときに必ずしも利益が出ているとは限らないため、引き出したいタイミングの数年前から相場の状況をチェックしておき、自分のタイミングを見計らって売却するのがベストです。

非課税枠は決まっているため注意

これまで保有していた投資信託を売却し、新しい投資信託を購入することをスイッチングといい、投資の手段のひとつとしてよく使用されます。しかしつみたてNISAでは、スイッチングはおすすめしません。なぜなら、1年間の非課税投資枠である40万円は売却しても復活せず、追加で投資信託を購入する場合には追加で非課税枠を使うことになってしまうためです。非課税で投資できる額は多ければ多いほど有利になるのがつみたてNISAの特徴のため、非課税枠を消費するスイッチングはしない方がいいでしょう。

\NISA口座開設数3年連続No.1/

利益を考える際の注意点を考える

リスクやコストなど、つみたてNISAの利益を考えるにあたり把握しておくべきポイントも解説します。

リターンが大きいほどリスクも大きい傾向がある

どんな金融商品にも、リスクとリターンがあります。金融商品のリスクとは、リターンの幅のことです。リターンの振れ幅が大きい金融商品をリスクが大きいと表現します。金融商品のリスクには、信用や価格変動、為替変動、国の情勢など、さまざまな要素がありますが、理解しておくべきは、リスクとリターンは比例するということ。リスクを最小限に抑えようとすると得られるリターンも小さくなり、高いリターンを狙うとリスクも大きくなります。リスクが低くリターンは大きい金融商品はないため、リスクとリターンを踏まえつつ、目的に合った金融商品を選ぶことが大切です。

運用手数料がコストとしてかかる

金融商品には、信託報酬という運用手数料がかかります。信託報酬とは投資信託を運用するための手数料です。投資信託は運用会社が銘柄の選定や売買を代行してくれており、当然ながら人件費や調査費、システムの費用といったものがかかっています。信託報酬は、それらをまかなうための費用です。つみたてNISAを利用している間、運用している資産から毎日信託報酬が差し引かれています。ただし、投資にかかるコストが抑えられているつみたてNISAの場合、信託報酬に上限が設けられており、負担が大きくなりすぎないのも特徴です。

つみたてNISAの信託報酬の上限

| インデックス型投資信託(国内資産)…年0.50%以下 |

| インデックス型投資信託(海外資産)…年0.75%以下 |

| アクティブ型投資信託(国内資産)…年1.0%以下 |

| アクティブ型投資信託(海外資産)…年1.50%以下 |

つみたてNISAに利用できる金融商品は、一般的な投資信託よりもコストが低く抑えられており、年率0.10%以下のものもあります。

つみたてNISAの場合売買手数料はかからない

つみたてNISAでかかる手数料は信託報酬のみで、買付時や売却時には手数料はかかりません。また、つみたてNISAの信託報酬には上限があることに加え、同じ金融商品であれば、どの金融機関で運用しても一律です。つまり、つみたてNISAにかかる手数料は金融機関ではなく選択する投資信託により変わるということ。基本的に金融機関による違いはありません。

\NISA口座開設数3年連続No.1/

非課税なので税金はかからない

つみたてNISAの大きなメリットは、運用益に税金がかからない点です。一般的に株式投資や投資信託などの資産運用で利益を得た場合、それに対して20.135%の税金がかかります。

50万円の売却益が生じた場合の例

<課税口座>

50万円―(50万円×20.135%)=39万8,425円

<つみたてNISA口座>

50万円そのまま受け取ることができる

上記のように、同じだけの運用益があっても、税金がかかるか否かによって、受け取ることができる額には大きく差があります。つみたてNISAで得られる利益にも上限はなく、課税期間が終わるまでに得た運用益は、すべて非課税で受け取ることが可能です。

課税口座とNISA口座の両方で資産運用を行う場合、課税口座でリスクが比較的少ない商品を運用し、NISA口座でハイリスクハイリターンが狙える商品を運用すると、非課税のメリットが得られやすくなるでしょう。

\NISA口座開設数3年連続No.1/

非課税なので損益通算もできない

特定口座や一般口座で投資をしている場合、複数の口座の利益と損失を合算する損益通算という仕組みを活用することができます。ひとつの金融商品で50万円の利益が出て、また別の金融商品で50万円の損失があった場合、相殺されて運用利益はなしとして税金を計算するのが損失通算の仕組みです。

ただし、損益通算が自動で行われるのは特定口座のみで、同じ口座内で同年中(1/1~12/31 受渡日ベース)に売買したもののみとなります。一般口座や他社口座との損益通算は確定申告をする必要があるので注意してください。

また、損益通算してもマイナスになる場合は翌年以降に損失を繰り越し、翌年の利益から損失を差し引く繰越控除という仕組みもあります。繰越控除ができるのは、最大3年間です。

しかし、つみたてNISAの場合、確定申告の対象外となっているため、売買損失はないものとなり、損益通算も繰越控除もできません。

<AとBの2つの金融商品を運用しているときの例>

同年にAが-30万円の損失、Bが+20万円の利益が確定した場合

- 両方とも課税口座

損益通算することで損益が10万円となり、税金はかからない

損失は翌年以降の利益と相殺可能 - AはつみたてNISA、Bは課税口座

損益通算できないため、損益が10万円となり、2万315円の税金がかかる - 両方ともつみたてNISA

損益は-10万円だが、税金はつみたてNISAのためかからない

しかし、翌年以降の利益と相殺することはできない

損益通算や繰越控除といった仕組みを利用できないというつみたてNISAのデメリットも、事前に把握しておきましょう。

\NISA口座開設数3年連続No.1/

利益を増やすためのポイント

つみたてNISAの制度を活用して利益を出したいのなら、投資に関する正しい知識も必要となります。まずは「複利」の概念を正しく理解しておくことです。また、投資信託の選び方も重要になってきます。

複利の概念を理解して活かそう

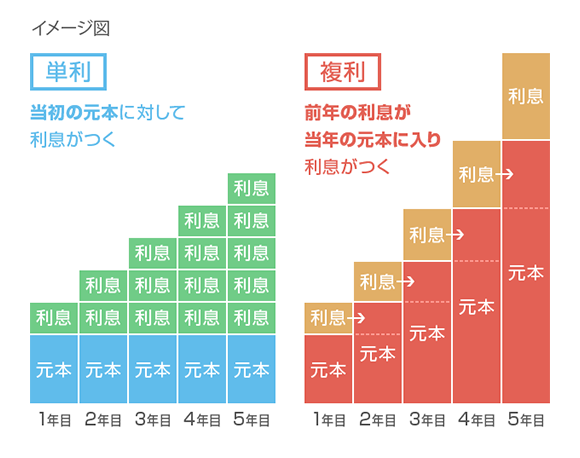

単利と複利の違いについてはしっかり把握しておきましょう。

単利とは「最初の投資元本に対してのみ利息を計算する方法」のことです。投資元本が100万円で利息5%だとすると、1年目に利息として5万円を受け取れます。そして、2年目3年目も同様に5万が受け取れるという計算方法です。

一方、複利とは「投資元本に受け取った利息を加えてたものを新しい元本として利息を計算する方法」のことをいいます。100万円で利息が5%複利だと、1年目の利息は5万円ですが、2年目は投資元本に利息を合わせた105万円に対して5%の利息がつきます。2年目の利息は5万2500円です。3年目の利息は5万5,125円となります。複利だと受け取れる利息がどんどん増えていくのです。

複利の効果を活かすためにも、収益分配金が頻繁に出るような投資信託は避けたいものです。収益が出てもそれを分配金に回さずに、運用に回して複利効果を活かしてくれる投資信託を選びましょう。

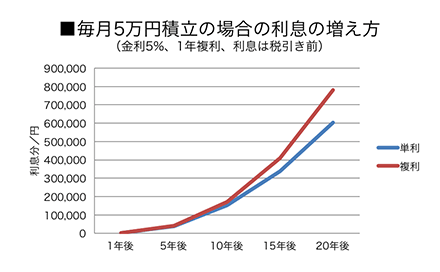

また、複利は運用期間が長ければ長いほどその力を発揮してくることも重要な点です。以下のグラフからも分るように、最初の5年ぐらいは単利と複利の差はそれほどありません。しかし、10年を超えてくるとその差がどんどん拡大していきます。

ある程度の期間で利益が出ているからといって、すぐに売却して投資をやめてしまったら複利効果を最大限に活かすことができなくなります。

つみたてNISAの対象商品には、分配金を頻繁に出すような投資信託は含まれていません。また、つみたてNISAは非課税で運用できる期間は最大20年です。複利効果を活かせるぴったりの制度と言えるでしょう。

\NISA口座開設数3年連続No.1/

長期的に見て成長している資産を選ぶ

運用成績を出してくれる投資信託を選びたいと思うでしょう。つみたてNISAの対象商品となっている投資信託は216本もあります。(2022年10月30日現在)その中から、どのように選べばいいのでしょうか。

つみたてNISAに限らず、投資信託を選ぶときは、「交付目論見書(投資信託説明書)」をしっかりと確認することが大切です。交付目論見書には、何を目的として何に投資しているか、どのような運用がされてきたかなど、その投資信託の基本情報が記載されています。

また、交付目論見書には運用実績も載っています。基準価額の推移や年間の収益率をグラフなどを見ながら視覚的に確認することができます。

\NISA口座開設数3年連続No.1/

しかし、運用実績はあくまで過去の実績でしかありません。過去の運用成績がよくても、将来の運用成績が保証されるものではありません。重要なのは、長期的に成長して、今後もよい運用成績を出してくれるかです。

アクティブ運用の投資信託であれば、運用方針や投資スタイルをよく比較検討しましょう。その投資信託に自分のお金を運用してもらいたい、任せたいと思えることが大切です。インデックス運用の投資信託であれば、どんな資産(株式、債権など)に投資しているかや、どこに(国内、海外、先進国、新興国など)投資しているかがポイントになります。

交付目論見書を見ればこれらの情報を知ることができます。長期的に成長してくれそうな投資信託を選びましょう。

\NISA口座開設数3年連続No.1/

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!