この記事は2022年5月26日に「The Finance」で公開された「少額決済インフラ「ことら」とは?由来・手数料・加盟銀行【2022年版】」を一部編集し、転載したものです。

昨今、スマホ決済の利用が広がり、少額で高頻度の決済ニーズが高まってきました。本稿では、少額決済インフラ「ことらプロジェクト」の概要と、「ことら」の可能性について平易に解説します。

少額決済インフラ「ことら」とは?

少額決済インフラ「ことら(COTRA)」とは、10万円以下の個人間送金を想定した少額決済インフラです。「ことら」は日本でキャッシュレス経済が普及してきていることを背景に、これまでとは異なる新たな決済インフラを構築するものとして進められています。

現在は他行に送金を行う場合、「全銀システム」を利用しています。全銀システムは銀行間の取引をリアルタイムにやり取りを行えるシステムで、約50年利用されているものです。

しかし送金に手間や手数料がかかってしまうなど、コストが必要になることが金融業界の課題でした。

そのため手間が少なく、新たな利便性の高いインフラとして「ことら」が求められるようになりました。

ことらの企画・運営を進めているのは、みずほ銀行、三菱UFJ銀行、三井住友銀行、りそな銀行、埼玉りそな銀行のメガバンク5行が共同出資して設立した「株式会社ことら」です。2022年5月時点ではサービス開始には至っていませんが、2022年9月にはサービス提供が開始されると報道されています。

少額決済インフラである「ことら」が提供されることで以下のようなサービスが可能になります。

- 各サービスが低コストな小口決済インフラに接続することで、安価な個人間送金が可能に。

- 送金元・送金先のサービス・アプリに依存せず、誰でも送金が可能に。

- 銀行以外のノンバンク決済サービス事業者との連携も検討。

ユーザーは上記のようなサービスを享受することで、手数料を気にせずに取引ができる、特定の決済アプリを必要とせずに送金ができるなど多くのメリットが得られます。

たとえば「ことら」を利用するユーザーの送金方法は、携帯電話の番号やメールアドレスを入力するのみです。そのためユーザーがより自由に利便性が高く、さまざまな場面での利用につながることが期待されています。

「ことら」の由来

「ことら」の由来は「小口トランスファー」の略称です。

プロジェクトネームを付ける際の候補の中に「ことら」があり、若手メンバーの中で好評だったため決定したと代表取締役社長の川越氏がインタビューで語られています。

また「ことら」の英語表記はコーオペラティブ・トランスファーシステムとの頭文字を取って「COTRA」です。先頭の文字がCである理由は「ことら」の目指す世界観を表現するために、あえて「C」にしたとしています。

「ことら」の運営会社

| 商号 | 株式会社ことら(英文 Cotra Ltd.) |

|---|---|

| 所在地 | 東京都中央区日本橋兜町8番1号 |

| 資本金 | 17億円(資本準備金17億円) |

| 株主構成 | 株式会社みずほ銀行 25% 株式会社三菱UFJ銀行 25% 株式会社三井住友銀行 25% 株式会社りそな銀行 18.75% 株式会社埼玉りそな銀行 6.25% |

| 設立日 | 2021年7月1日 |

| 代表者 | 代表取締役社長 川越 洋 |

| 業務内容 | (1)資金決済インフラの構築に関する企画立案と保守・運用 (2)金融機関や資金移動業者等からの決済情報の送受信 (3)資金決済インフラに接続する金融機関や資金移動業者等への開発 及びサービス運営の支援 (4)資金決済インフラに関する調査及び研究並びに広報及び宣伝活動 (5)資金決済インフラの改善と発展に関する意見の発表及びその推進 (6)関係官庁、金融機関その他内外諸団体との連絡及び意見具申等 (7)資金決済インフラを表示する商標等の知的財産等の取得及び管理 (8)前各号に附帯又は関連する一切の業務 |

「ことら」が求められる背景とメリット

日本において「ことら」が求められる背景には、「キャッシュレス経済が普及してきたことに伴う社会ニーズの変化」が挙げられます。

経済産業省の商務・サービスグループキャッシュレス推進室が2022年に発表した資料によれば、日本のキャッシュレス経済比率は2020年で29.7%です。この数字は2010年のキャッシュレス経済比率と比較すると倍増している結果となっています。また、経済産業省はキャッシュレス経済比率を2025年までに4割程度、将来的には世界最高水準の80%を目指すとしているため、今後もより拡大していくことが予想されます。

こうしたキャッシュレス経済の普及によって、各金融サービスはより発展を続けてきました。そのため社会的ニーズもキャッシュレスでのやり取りに変化してきており、自身の利用している決済サービスにスムーズに資金移動したいなどのニーズが高まってきています。

「ことら」を利用することで銀行や資金移動業者、一般ユーザーのそれぞれにメリットがあります。

銀行のメリットは、現金のハンドリングコストが削減されることです。現在、現金のハンドリングコストは約8,000億円にも上るとされており、「ことら」の導入によって現金を引き出す回数が削減できれば、コストカットにもつながります。

資金移動業者のメリットは、預金口座に手間なく送金できるようになることです。従来は決済アプリに資金移動をしてしまうと、預金口座にお金を戻すのには相当の手間が必要でした。「ことら」を導入することで、こうした資金移動の利便性が高まるため、資金移動業者の新規ユーザー獲得にも貢献できます。

最後に一般ユーザーのメリットは、利便性の向上や、手数料が安くなることが挙げられます。利便性の向上は、キャッシュレス決済が異なる事業者同士でも送金が可能になることが大きいです。たとえば送金を行うにしても「LINE Pay」で受け取りたい人、「PayPay」で受け取りたい人、預金口座に振り込んで欲しい人などさまざまでした。

従来であれば、異なる事業者同士の送金は不可能でしたが、「ことら」を介することで送金が可能になります。そのためユーザーは自由に資金移動ができるようになります。

また手数料の資金移動を行うよりも安くなることが見込まれているのも大きなメリットです。

参考:キャッシュレス決済の中小店舗への更なる普及促進に向けた環境整備検討会

「ことら」の手数料

「ことら」の手数料は一律には決まっていませんが、無料に近い手数料になることが期待されています。

現在、ある大手銀行では、他行へ送金の際、3万円以上で330円、3万円未満で220円の振込手数料がかかっており、ユーザーにとって負担となっていました。この手数料は「全銀システム」の使用料として、システムを維持するために必要でした。

ことらでは全銀システムと並行して、日本電子決済推進機構(JEPPO)が運営する「J-Debit」を利用します。「J-Debit」はすでに存在しているシステムで、APIを利用しているシステムのため、構築コストが少ないのが特徴です。そのため「ことら」に参加する事業者の負担も少なくなり、利用するユーザーの手数料も安価に済むとしています。

「ことら」の加盟銀行

2022年2月14日時点の加盟銀行は以下の通りです。

- みずほ銀行

- 三菱UFJ銀行

- 三井住友銀行

- りそな銀行

- 埼玉りそな銀行

- 足利銀行

- 伊予銀行

- 愛媛銀行

- 関西みらい銀行

- 京都銀行

- 熊本銀行

- 佐賀銀行

- 静岡銀行

- 七十七銀行

- 十八親和銀行

- 十六銀行

- 常陽銀行

- 千葉銀行

- 徳島大正銀行

- 南都銀行

- 百五銀行

- 広島銀行

- 福岡銀行

- みなと銀行

- 山梨中央銀行

- 横浜銀行

- GMOあおぞらネット銀行

「ことら」のシステム

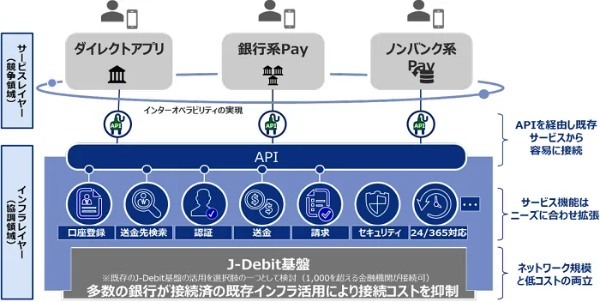

「ことら」は、「J-Debit」を基盤に構築されているシステムです。

「J-Debit」は金融機関のキャッシュカードを利用して買い物などを行うと、直接支払いができる即時決済サービスになります。「J-Debit」には既に1,000を超える金融機関が接続しており、既存で活用されているため、抵抗なく利用可能なのがメリットです。

「ことら」ではユーザーが利用しているアプリなどを、API経由で「J-Debit」に接続し、手間がかからない送金などを実現していきます。

「ことら」の今後

「ことら」は10万円以下の個人間送金を想定した少額決済インフラのため、利用が広がれば、より決済のデジタル化が進んでいくと考えられます。

たとえば税金や保険料の納付は「ことら」を利用して行う、病院などの支払いがキャッシュレスで対応できるなどです。少額送金の市場規模は20兆円とも言われており、「ことら」のシステムが浸透すれば新たなニーズが生まれる可能性もあるでしょう。

そのため、「ことら」は個人間の送金だけに留まることなく、さらに便利なサービスとして展開されていくことも考えられます。

すでに、「ことら」の代表取締役社長である川越氏のもとには多くのアイデアが寄せられているようです。川越氏は「ことら」について、「どんどんアイデアを出してもらい、「ことら」の世界を広げていきたい」としています。

まとめ

スマートフォンの普及などによって、キャッシュレス経済はより身近になり、より拡大していくことが考えられます。社会のニーズもより多様化していくでしょう。

そんなニーズに応え、新しい時代の決済インフラとして、「ことら」は非常に重要な役目を担っていると言えます。「ことら」が浸透していくことで、事業者側、ユーザー側がwin-winの関係になることも期待できます。

皆が当たり前のように「ことら」を利用している世界になった時、金融業界に止まらず、社会に大きな変化が起きるかもしれません。「ことら」が今後、どのように社会に貢献していくかを楽しみにしています。