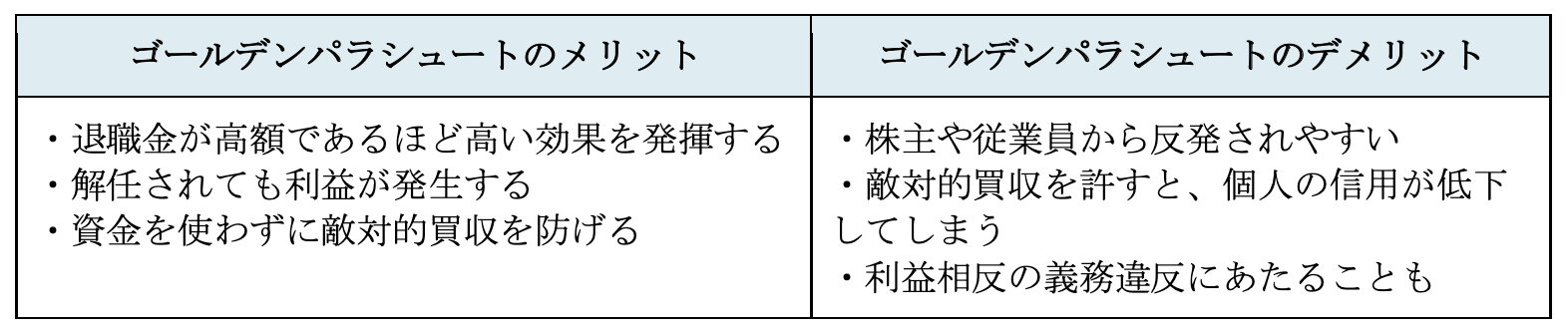

ゴールデンパラシュートのメリット

ほかの買収防衛策と比較すると、ゴールデンパラシュートには次のようなメリットがある。

退職金が高額であるほど高い効果を発揮する

最大のメリットは、買収防衛策として高い効果を期待できる点だ。経営陣の退職金が高額であるほど買収後のリスクも跳ね上がるので、金額次第では買収元の意欲を一気に削ぐことができる。

また、敵対的買収を防ぐことで、取締役や役員の強引な交代、企業文化や社風の改変、株価の下落などを抑えられる点もメリットだろう。労働環境の安定にもつながるため、従業員の雇用や生活を守ることにもつながる。

特に日本では、敵対的買収に対してネガティブなイメージが広まっているので、買収が成功すると株価下落を引き起こす恐れがある。その点、ゴールデンパラシュートは敵対的買収自体を防ぐ方法であるため、適切な形で実施すれば株主の利益を守ることにもつながる。

解任されても利益が発生する

ゴールデンパラシュートは敵対的買収を防ぐものだが、仮に買収が成立したとしても経営陣には退職金が発生する。言うなれば、失業保険と同じような役割を果たすため、経営陣にとっては安心できる材料になるはずだ。

解任を経て多額の退職金を受け取れば、ライフプランを充実させたり新たに起業したりなどの選択肢も生じる。つまり、会社が乗っ取られても安全に脱出できるため、事業により集中できる環境を整えられるだろう。

資金を使わずに敵対的買収を防げる

ゴールデンパラシュートの実施にあたって、多額の資金が必要になることはない。細かな雑費は発生するかもしれないが、条件さえクリアすれば資金に余裕がない企業でも実施できる。

買収防衛策の中には、経営者個人の資金が必要になったり、保有資産を犠牲にしたりする方法も存在する。そのような方法と比べると、ゴールデンパラシュートはコストを大きく抑えられる方法と言えるだろう。

ゴールデンパラシュートのデメリット

ゴールデンパラシュートには多くのメリットがあるものの、実は万能な買収防衛策ではない。日本での使用例が少ない理由としては、以下のデメリットが深く関係している。

株主や従業員から反発されやすい

ゴールデンパラシュートでは経営陣のみの退職金を引き上げるため、周りから自己保身策と捉えられる恐れがある。設定する金額次第では、株主や従業員から強く反発されるだろう。

特に注意しておきたいのは、株主との関係性だ。ゴールデンパラシュートは株主総会による承認が前提となるため、多くの株主から反発されている状態では実施が難しい。

また、敵対的買収を仕掛ける企業が現れた場合に、株主は「現経営陣」と「買収元による新体制」を比較することが予想される。現経営陣に魅力がない場合は、あえてゴールデンパラシュートを承認しなくなる可能性があるため、新体制よりも優れた経営陣であることをアピールする必要がある。

敵対的買収を許すと、個人の信用が低下してしまう

ゴールデンパラシュートを実施したとしても、買収元が諦めるとは限らない。経営陣への退職金が大きなダメージにならない場合は、買収を強行する可能性も考えられる。

もしこのような流れで敵対的買収が成立すると、周りから「経営陣だけが得をした」と認識されてしまう。つまり、経営者や役員個人の信用が低下するため、状況次第では新たな起業も難しくなる。

本来の目的は敵対的買収の防止であるため、経営陣の利益を意識した戦略は避けるべきだ。

利益相反の義務違反にあたることも

利益相反とは、本来であれば周りの利益を優先すべき立場の者が、他方に不利益をもたらす行動を指す。ゴールデンパラシュートは、経営陣のみに利益が発生する戦略であるため、角度を変えれば株主や従業員の利益を損ねている見方もできる。

利益相反に関する問題はデリケートであるため、ゴールデンパラシュートが普及しているアメリカでも頻繁に議論されている。現状では株主総会での承認が必要になることから、「利益相反には該当しない」と判断する声が多い。

ただし、株主総会の時点で反発を受けるリスクは、あらかじめ覚悟しておく必要がある。

ゴールデンパラシュートは経営陣のメリットが大きい代わりに、株主や従業員の利点は少ない方法だ。場合によっては経営者や役員個人がダメージを受けてしまうため、そのリスクを考慮して敬遠する経営者も多いだろう。

アメリカでは主流な買収防衛策とされるが、国内企業に適した方法とは言い難い。