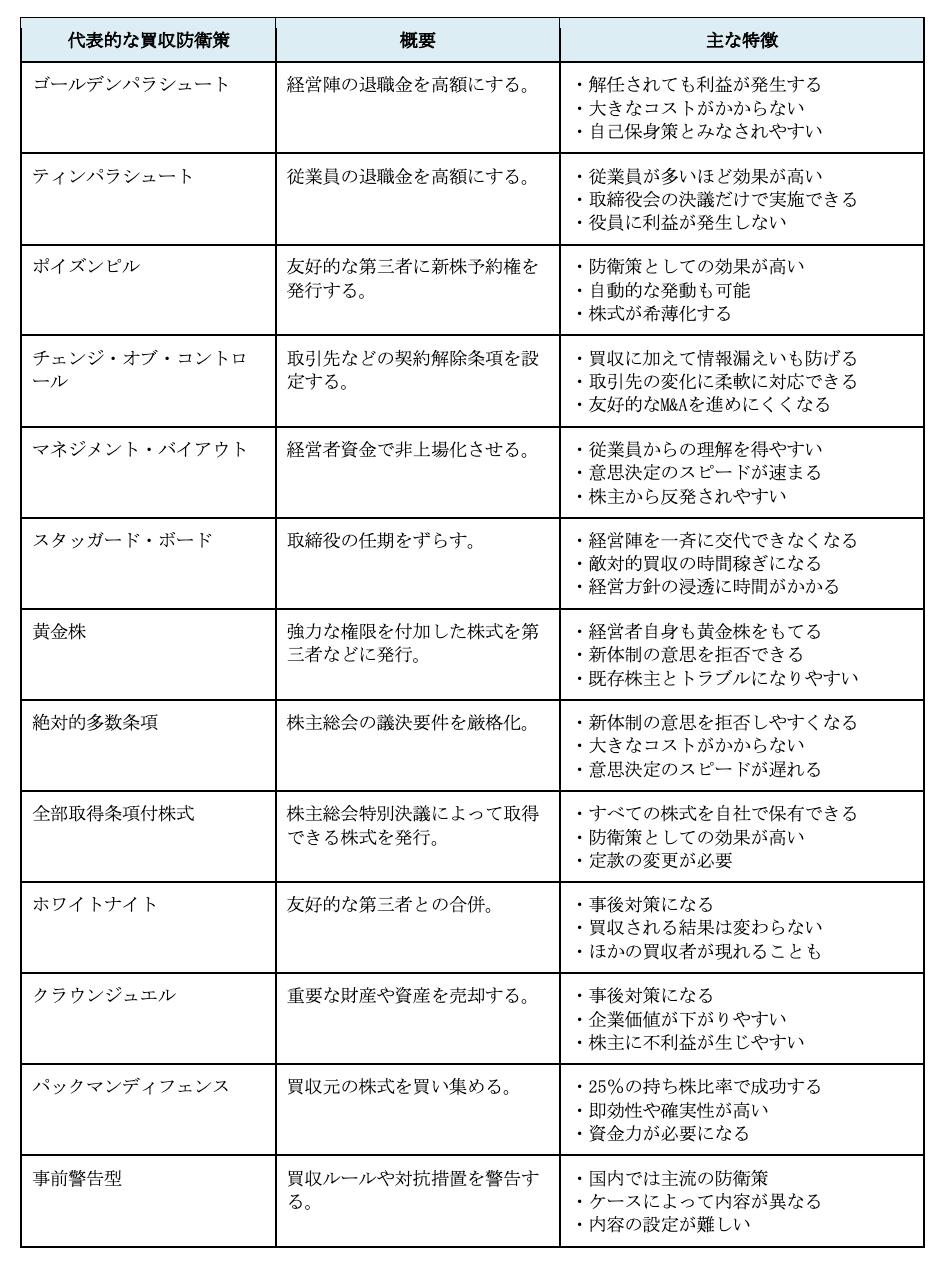

ゴールデンパラシュート以外の買収防衛策

自社に最適な買収防衛策を見極めるには、ゴールデンパラシュート以外の方法も押さえておく必要がある。そこで以下では、代表的な買収防衛策の概要や特徴をまとめた。

上記のほか、一般的なM&Aに用いられる第三者割当増資や株式交換も、買収防衛策として用いられるケースがある。防衛策によってメリットやデメリット、実施の前提条件などが変わってくるため、特徴をしっかりと比較した上で最適なものを見極めよう。

ゴールデンパラシュートは中小企業にも必要?

上場していない中小企業であれば、「ゴールデンパラシュートは不要」と考える経営者は多いだろう。しかし、近年の市場動向を踏まえると、非上場企業がゴールデンパラシュートを実施する効果はゼロではない。

ここからは国内市場の動向も踏まえて、中小経営者の買収防衛策について解説する。

国内で敵対的買収が増える可能性も

レコフデータの調査によると、国内のM&A件数は2010年頃から増加傾向にある。2010年のM&A件数は1,600件程度だったが、2017年には初めて3,000件を超え、その2年後には年間4,000件を上回った。

その多くが友好的買収とされるが、だからと言って敵対的買収の標的にならないという保証はない。例えば、M&Aの慣習が根付いているアメリカでは、全体のM&A件数が増えるにつれて敵対的買収も増加した。日本においても、敵対的買収が今後増えていく可能性は十分に考えられる。

上場を目指す場合は、買収防衛策への意識が必須

上記のような現状を考えると、上場を目指す中小企業は買収防衛策を意識しておく必要がある。ゴールデンパラシュートである必要はないが、敵対的買収に備えておいて損はないはずだ。

上場要件を満たす企業は、基本的に何らかの魅力を持っている。例えば、斬新な技術やノウハウ、優れた人材などを有する場合は、必ずそれらを欲しがる企業が存在するだろう。

つまり、上場直後に株式を買い集められる可能性もあるので、上場を果たすまでにはいずれかの買収防衛策を意識しておきたい。

実は非上場企業を買収する方法も存在する

実は非上場企業においても、株式を買い集められるリスクは存在する。

例えば、古くから何代にもわたって相続されている企業は、株式がさまざまなところに分散している。この分散した株式を買い集める者が現れると、知らない間に経営権が握られてしまうこともある。

特に上場とは無縁な企業であれば、すべての株主を把握できていないケースも多いだろう。非上場企業だからと言って、安易に「買収されることはない」と考えることは危険なので、買収防衛策の必要性は改めて考えておこう。