この記事は2022年6月17日に「きんざいOnline:週刊金融財政事情」で公開された「高インフレが続けば、上半期はマイナス成長の可能性も」を一部編集し、転載したものです。

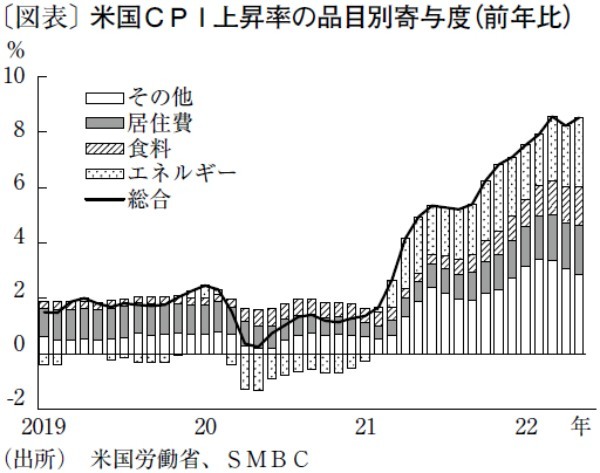

世界経済は、ロシアのウクライナ侵攻、中国主要都市のロックダウンという新たなストレスにさらされ、不安定さが増しつつある。米国も例外ではない。2022年6月10日に発表された2022年5月の消費者物価指数(CPI)は前年比8.6%となり、市場予想を上回った。そのうち、食料・エネルギーの寄与度は3.9%にも及び、ロシアによるウクライナ侵攻の影響が色濃い。

さらに、家賃を含む住居費の寄与度1.8%を合わせれば、8.6%のうち5.7%がこうした必需的な支出項目の上昇によるものとなっている(図表)。

このような事態は、消費の現場にも影響を与え始めている。2022年5月下旬に相次いで公表された小売業の2022年2~4月期決算は、ウォルマート、ターゲットといった大手小売企業が軒並み業績悪化を公表するサプライズとなった。

いずれも、売上総利益率・粗利益率(グロスマージン)の縮小が業績を圧迫したかたちだ。その要因の一つには、裁量的品目から(価格上昇中の)必需的品目への需要のシフトを読めず、前者の在庫処分のためにディスカウントを強いられたことがある。ターゲットは、同様の理由で前期決算発表から1カ月も経たない2022年6月上旬に、2022年5~7月の収益見通しも下方修正を迫られた。

同じく2022年6月上旬には、銀行主催のカンファレンスの席で、米半導体メーカーであるインテルのCFOから、半導体需要の先行きに対して弱気な発言が飛び出した。半導体業界は、シリコンサイクルといわれる周期的な変動を繰り返してきたが、足元のサイクルは、5G普及に伴うIoT需要やデータセンター需要の増大などの各種変化を反映し、値上がりと値下がりのトレンドが繰り返される「スーパーサイクル」との見方もあった。

しかし、コロナ禍でのライフスタイルや就業スタイルの変化に伴うDX関連の需要増加や、サプライチェーンの不安定化を警戒した前倒し調達の活発化などにより、需要予測が歪んだ可能性がある。

いまのところ雇用情勢が良好であることなどから、個別業種の調整の範囲内にとどまっているように見える。しかし、マクロ動向を見ても2022年前半の米国経済は成長していない。2022年4月末に発表された2022年第1期の実質GDP成長率は、前期比で年率マイナス1.5%と予想外の結果となったが、第2期の足取りもはかばかしくない。

月次指標の公表結果を加味して改訂されるアトランタ連銀のナウキャスト予測によれば、2022年6月7日現在、第2期も同0.9%にとどまっており、このままでは今年前半のマイナス成長は避けられない。ウクライナや中国を巡る情勢は、外需の軟化だけでなく、さまざまな経路を介して経済全般に影響を与えつつあるとみるべきだろう。

高インフレ下の経済は、需要の前倒しを促したり、(急速な金融引き締めによる)消費の冷え込みを招いたりすることで、経済の振れ幅が大きくなりがちだ。今後の展開には十分な注意を要しよう。

三井住友銀行 チーフ・マーケット・エコノミスト/森谷 亨

週刊金融財政事情 2022年6月21日号